Thông tư 21 có hiệu lực sẽ buộc các Tổ chức tín dụng phải xem xét lại quy trình và nâng cao hoạt động quản trị vốn, có như vậy mới đảm bảo hoạt động an toàn cho toàn hệ thống.

Ngày 18/06, Ngân hàng Nhà nước đã ban hành Thông tư 21/2012/TT-Ngân hàng nhà nước quy định đi vay, cho vay; mua, bán giấy tờ có giá giữa các Tổ chức tín dụng, chi nhánh Ngân hàng nước ngoài. Việc ban hành Thông tư 21 là hành động mạnh mẽ của Ngân hàng nhà nước trong việc chấn chỉnh hoạt động của thị trường liên ngân hàng vốn nhiều bất cập thời gian qua.

Cứu cánh cho Tổ chức tín dụng kém thanh khoản

Năm 2011, nhất là nửa cuối năm, được coi như thời kỳ bùng nổ vay và cho vay trên thị trường liên ngân hàng. Dư nợ cho vay liên ngân hàng của toàn hệ thống Tổ chức tín dụng đến cuối năm 2011 lên tới 112.862 tỷ đồng, tăng 123,76% so với năm 2010.

Trong đó, dư nợ cho vay liên ngân hàng của nhóm NHTM Nhà nước là 54.855 tỷ đồng, tăng 175,10% so với năm 2010 chiếm thị phần 48,60%, nhóm NH liên doanh, NH Nước ggoài là 49.015 tỷ đồng, tăng 80,5% và chiếm 43,43% thị phần

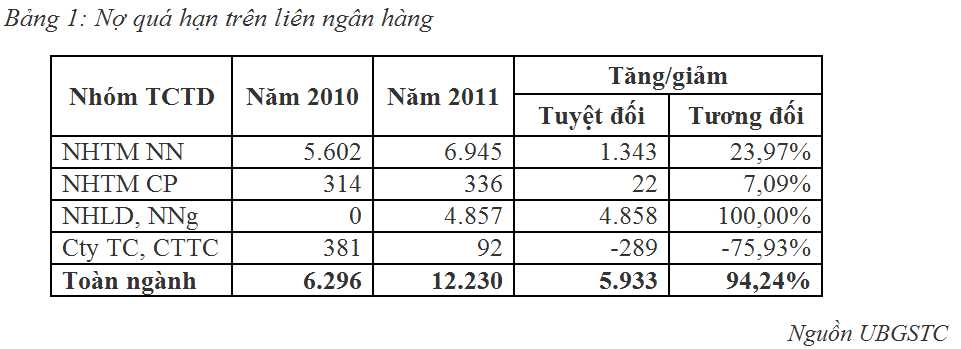

Tại báo cáo của UBGS thì sự bùng nổ cho vay thị trường liên ngân hàng đi cùng với chất lượng tín dụng trên thị trường này giảm mạnh, nợ quá hạn và nợ xấu đều tăng, tiềm ẩn nguy cơ rủi ro đối với hệ thống.

Nợ quá hạn trên thị trường liên ngân hàng tại 31/12/2011 là 12.230 tỷ đồng, tăng 94,24% so với năm 2010 và chiếm 10,84% tổng dư nợ cho vay. Nợ xấu là 10.181 tỷ đồng, tăng 120,21% so với 2010.

Tại ĐHCĐ của một công ty tài chính, Ban kiểm soát của công ty cũng đã cảnh báo ban lãnh đạo về sự phụ thuộc vào thị trường liên ngân hàng khi mà số dư trên thị trường này trong năm 2011 lên tận 23.000 tỷ.

Câu chuyện cuối năm 2011, 4 ngân hàng có trụ sở tại Tp Hồ Chí Minh vay 1.400 tỷ đồng của ngân hàng khác nhưng chây ỳ không chịu thanh toán mặc dù các khoản vay đều đã quá hạn vài tháng là minh chứng cho thấy nguy cơ nợ quá hạn, nợ xấu của các khoản vay liên ngân hàng.

Đỉnh điểm là Vietcombank yêu cầu các ngân hàng muốn tiếp cận khoản vay liên ngân hàng phải có thế chấp, và có hạn mức với từng Tổ chức tín dụng đi vay. Mặc dù không muốn nhưng đây là biện pháp cực chẳng đã nhằm tránh bị chây ỳ trả nợ.

UBGSTC chỉ ra rằng quy định hiện nay, tiền gửi liên ngân hàng không thực hiện phân loại nợ như cho vay như thị trường 1 (thị trường tín dụng thông thường) nhưng trên thực tế không tránh khỏi tình trạng quá hạn, thậm chí là nợ xấu.

Theo số liệu tại 31/12/2011, tổng số dư tiền gửi trên thị trường liên ngân hàng đạt 974.498 tỷ đồng, tăng 20,06% so cuối năm 2010. Nếu áp dụng tỷ lệ nợ quá hạn, của các khoản cho vay trên liên ngân hàng (10,84%) đối với các khoản tiền gửi liên ngân hàng thì số tiền gửi đến hạn chưa thể thu về lên tới 105.596 tỷ đồng.

Hết thời biến báo hệ số an toàn vốn tối thiểu

Không chỉ là nơi ăn đong thanh khoản của các ngân hàng yếu kém, thị trường liên ngân hàng còn là nơi các NH sử dụng để biến báo hệ số an toàn vốn tối thiểu (CAR).

Tại thông tư 13 được Ngân hàng nhà nước ban hành ngày 20/05/2010, CAR của các Tổ chức tín dụng được nâng từ 8% lên 9%. Công thức tính CAR = [(Vốn cấp I + vốn cấp II) / (tài sản đã điều chỉnh rủi ro)] * 100%.

Để tăng CAR thì có nhiều cách, hoặc tăng tử số hoặc giảm mẫu số trong công thức hoặc điều chỉnh cả tử số và mẫu số. Một cách dễ dàng mà các ngân hàng sử dụng là tăng cả tử và mẫu số thêm cùng 1 lượng thì giá trị phân số sẽ tăng lên.

Ví dụ một ngân hàng A để tăng vốn tự có cấp II sẽ làm hợp đồng vay 20 ngàn tỷ thời hạn 10 năm trên liên ngân hàng đối với ngân hàng B. Sau đó ngân hàng B cũng thực hiện hợp đồng tương tự với ngân hàng A với ngày khác so với hợp đồng ban đầu.

Như vậy với thủ thuật cho vay chéo, không vi phạm quy định của Ngân hàng nhà nước tại bảng cân đối của cả 2 ngân hàng tài sản có và tài sản nợ đều tăng 20 ngàn tỷ. Với thời hạn hợp đồng vay là 10 năm thì rủi ro hiện tại là bằng 0. Theo cách tính hệ số an toàn vốn tối thiểu chắc chắn cả 2 ngân hàng đều tăng.

Quyết định 1310/2001 của Ngân hàng nhà nước về quy chế vay vốn giữa các tổ chức tín dụng cho phép thời hạn vay hơn 5 năm. Tuy nhiên sau ngày 01/09/2012 khi thông tư 21 chính thức có hiệu lực thì thủ thuật này sẽ khó thực hiện hơn khi mà Điều 10 của thông tư quy định thời gian tối đa cho vay liên ngân hàng dưới 1 năm.

Hơn nữa tại Thông tư 21 cũng xác định các khoản vay liên ngân hàng cũng có rủi ro và có trích lập dự phòng rủi ro với các giao dịch. Do vậy mặc dù cho phép các Tổ chức tín dụng thỏa thuận có áp dụng bảo đảm tiền vay khi giao dịch nhưng với quy định trên Ngân hàng nhà nước cũng đã “khuyến khích” các ngân hàng sử dụng hình thức bảo đảm tiền vay.

Bởi lẽ với khoản tín dụng tín chấp thì hệ số rủi ro khi phân loại tài sản sẽ cao hơn là khoản vay có tài sản đảm bảo. Nếu có quá nhiều giao dịch không có tài sản đảm bảo thì Tổ chức tín dụng sẽ khó đảm bảo các chỉ tiêu an toàn của Ngân hàng nhà nước.

Vay liên ngân hàng chủ yếu là dựa trên quan hệ tín chấp nay quan hệ có thế chấp đảm bảo được khuyến khích. Từ đó dần hạn chế Tổ chức tín dụng yếu thanh khoản, tồn tại nhờ “ăn đong” trên thị trường liên ngân hàng.

Sự ra đời của Thông tư 21 kỳ vọng sẽ sớm lập kỷ cương trên thị trường liên ngân hàng cũng như chấn chỉnh các Tổ chức tín dụng yếu kém thanh khoản và buộc các ngân hàng phải ra tăng công tác quản trị vốn và sử dụng vốn và đảm bảo sự tăng trưởng bền vững. Đây cũng chính là bước đi trong lộ trình tái cơ cấu hệ thống ngân hàng của Ngân hàng nhà nước.

Thanh Hải

Theo TTXVN

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/