Khái niệm bảng cân đối kế toán

Bảng cân đối kế toán là một báo cáo kế toán chủ yếu, phản ánh tổng quát toàn bộ tình hình tài sản của doanh nghiệp theo hai cách phân loại vốn: kết cấu vốn và nguồn hình thành vốn hiện có của doanh nghiệp tại một thời điểm nhất định.

Nội dung và kết cấu của bảng cân đối kế toán

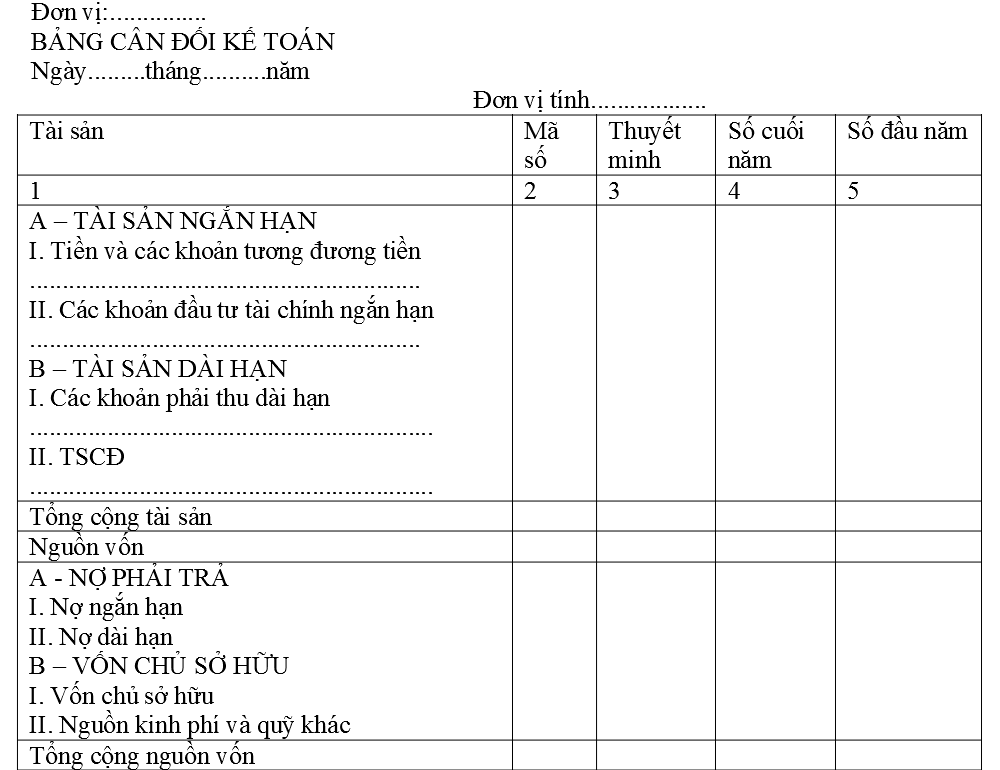

Bảng cân đối kế toán Gồm 2 phần: Tài sản, Nguồn vốn.

+ Phần tài sản: Bao gồm các chỉ tiêu phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại thời điểm lập báo cáo và được chia thành 02 loại:

– Loại A: Tài sản ngắn hạn.

Thuộc loại này, bao gồm các chỉ tiêu phản ánh tài sản của doanh nghiệp là:

Tiền các khoản tương đương tiền

Các khoản đầu tư tài chính ngắn hạn, các khoản phải thu, hàng tồn kho

Tài sản ngắn hạn khác.

– Loại B: Tài sản dài hạn:

Thuộc loại này có các chỉ tiêu phản ánh tài sản của doanh nghiệp là:

Các khoản phải thu dài hạn, tài sản cố định, bất động sản đầu tư,

Các khoản đầu tư tài chính dài hạn, tài sản dài hạn khác.

+ Phần nguồn vốn: Bao gồm các chỉ tiêu phản ánh các nguồn vốn hình thành nên các loại tài sản của doanh nghiệp tại thời điểm lập báo cáo và được chia thành 02 loại:

– Loại A: Nợ phải trả:

Các chỉ tiêu trong loại này phản ánh các khoản nợ ngắn hạn, nợ dài hạn và một số khoản nợ khác mà doanh nghiệp có trách nhiệm thanh toán.

– Loại B: Vốn chủ sở hữu:

Phản ánh các nguồn vốn chủ sở hữu, các quỹ của doanh nghiệp và nguồn kinh phí (nếu có). Thể hiện mức độ độc lập tự chủ về việc sử dụng các loại nguồn vốn của doanh nghiệp.

Kết cấu của bảng cân đối kế toán

Được chia thành hai phần chính: Tài sản, Nguồn vốn.

Được chia thành 05 cột: Cột chỉ tiêu (tài sản, nguồn vốn); cột mã số; thuyết minh; cột số cuối năm; cột số đầu năm

Trong từng phần (tài sản hoặc phần nguồn vốn) được chia thành 02 loại, trong các loại được chia thành các mục, trong các mục được chi tiết thành các khoản…

Ngoài phần kết cấu chính, Bảng cân đối kế toán có phần phụ: Các chỉ tiêu chi tiết ngoài Bảng cân đối kế toán.

Kết cấu tổng quát của phần chính Bảng cân đối kế toán được trình bày như sau:

Công tác chuẩn bị trước khi lập Bảng cân đối kế toán

Trước khi lập bảng cân đối kế toán, nhân viên kế toán cần phải phản ánh tất cả các nghiệp vụ kinh tế phát sinh vào sổ kế toán tổng hợp và chi tiết có liên quan

Kiểm kê tài sản và phản ánh kết quả kiểm kê vào sổ kế toán

Đối chiếu công nợ phải thu, phải trả, đối chiếu giữa số liệu tổng hợp và số liệu chi tiết, số liệu trên sổ kế toán và số thực kiểm kê

Khoá sổ kế toán và tính số dư các tài khoản

Cơ sở số liệu

– Căn cứ vào sổ kế toán tổng hợp

– Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết

– Căn cứ vào Bảng cân đối kế toán năm trước

– Căn cứ vào Bảng phát sinh tài khoản kế toán.

Nguyên tắc chung khi lập bảng cân đối kế toán

Để bảng CĐKT đúng, ngoài việc phản ánh đúng, đầy đủ số liệu cho các chỉ tiêu của nó còn phải đảm bảo quan hệ cân đối chung giữa tài sản và nguồn vốn:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Khi lập bảng cân đối kế toán, những chỉ tiêu liên quan đến những tài khoản phản ánh TÀI SẢN có số dư NỢ thì căn cứ vào số dư NỢ để ghi

Những chỉ tiêu liên quan đến những tài khoản phản ánh NGUỒN VỐN, có số dư CÓ thì căn cứ vào số dư CÓ của tài khoản để ghi.

Những chỉ tiêu thuộc các khoản phải thu, phải trả ghi theo số dư chi tiết của các tài khoản phải thu, tài khoản phải trả

Nếu số dư chi tiết là dư NỢ thì qui ở phần “TÀI SẢN”, nếu số dư chi tiết là số dư CÓ thì ghi ở phần “NGUỒN VỐN”.

Một số chỉ tiêu liên quan đến các tài khoản điều chỉnh hoặc tài khoản dự phòng (như TK : 214, 129, 229, 139, 159) luôn có số dư CÓ, nhưng khi lên bảng cân đối kế toán thì ghi ở phần TÀI SẢN theo số âm

Các tài khoản nguồn vốn như 412, 413, 421 nếu có số dư bên NỢ thì vẫn ghi ở phần “NGUỒN VỐN”, nhưng ghi theo số âm.

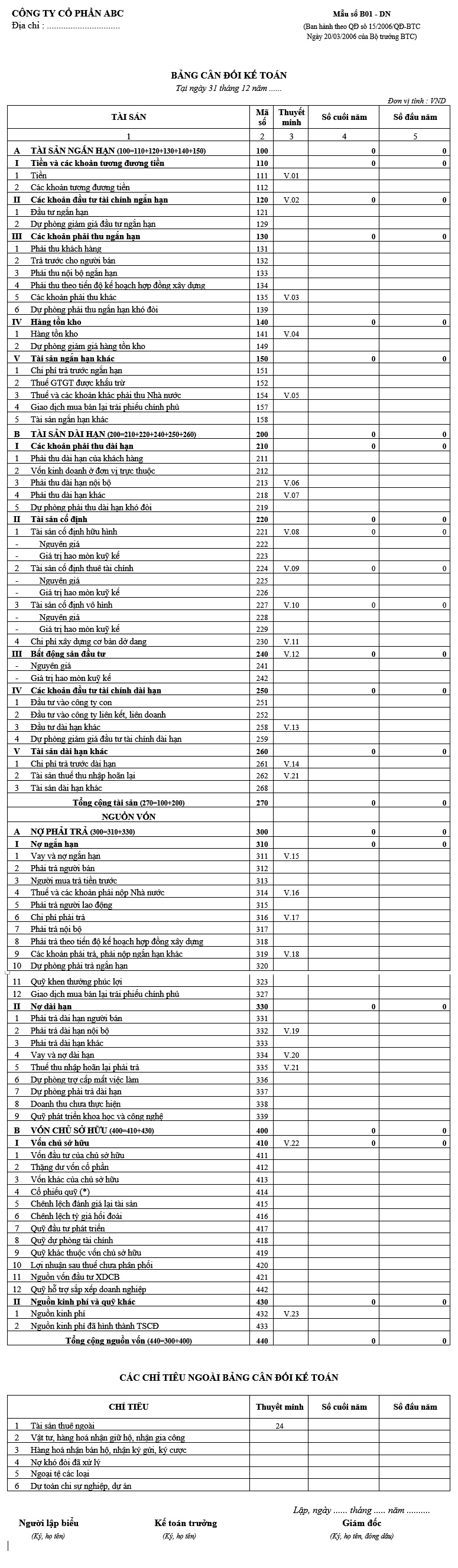

Mẫu bảng cân đối kế toán – Mẫu số B01 – DNN

Tải về mẫu bảng B01-DNN: Mau Bang Can Doi Ke Toan B01-DN.xls

Phương pháp chung lập BCĐKT

PHẦN TÀI SẢN

A-Tài sản ngắn hạn (Mã số 100)

Mã số 100 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150

Trong đó:

– Mã số 110 (Tiền và các khoản tương đương tiền ): Tổng số dư Nợ của các TK 111, 112 trên Sổ cái hoặc Nhật ký – Sổ cái hoặc các bạn có thể lấy trên bảng cân đối phát sinh tài khoản

– Mã số 120 (Đầu tư tài chính ngắn hạn) = Mã số 121 + Mã số 129

Trong đó:

+ Mã số 121 (Đầu tư ngắn hạn): Là tổng dư Nợ của TK 121 trên sổ cái hoặc Nhật ký – Sổ cái sau khi trừ đi các khoản đầu từ ngắn hạn đã được tính vào chỉ tiêu 110

+ Mã số 129 (Dự phòng giảm giá đầu tư tài chính ngắn hạn): Số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn. Là số dư Có của Tk 1591 trên Sổ cái

– Mã số 130 (Các khoản phải thu ngắn hạn) = Mã số 131 + Mã số 132 + Mã số 138 + Mã số 139

Trong đó:

+ Mã số 131 (Phải thu của khác hàng): căn cứ vào tổng số dư Nợ chi tiết của Tài khoản 131 mở theo từng khách hàng trên sổ kế toán chi tiết TK131

+ Mã số 132 (Trả trước cho người bán): Căn cứ vào tổng số dư Nợ chi tiết của Tk 331 mở theo từng người bán trên sổ kế toán chi tiết TK 331

+Mã số 138 (các khoản phải thu khác): Là tổng số dư Nợ của các Tài khoản: 1388, 334, 338 trên sổ kế toán chi tiết các TK 1388, 334, 338 (Không bao gồm các khoản cầm cố, ký quỹ, ký cước ngắn hạn)

+ Mã số 139 (Dự phòng phải thu ngắn hạn khó đòi) số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn. Số liệu là số dư Có chi tiết của Tk 1592 trên sổ kế toán chi tiết của các khoản dự phòng phải thu ngắn hạn khó đói (Tk 1592)

– Mã số 140 (Hàng tồn kho) = Mã số 141 + Mã số 149

Trong đó:

+ Mã số 141 (Hàng tồn kho): Tổng số dư Nợ của các Tk 152, 153, 154, 155, 156, 157

+ Mã số 149 (Dự phòng giảm giá hàng tồn kho): Số dư Có của Tài khoản 1593 , chi tiết các khoản dự phòng giảm giá hàng tồn kho (Tk 1593)

– Mã số 150 (Tài sản ngắn hạn khác) = Mã số 151 + Mã số 152 + Mã số 158

Trong đó:

+ Mã số 151 (Thuế GTGT được khấu trừ): căn cứ vào số dư Nợ của tài khoản 133

+ Mã số 152 (Thuế và các khoản phải thu nhà nước): căn cứ vào số dư Nợ chi tiết Tk 333

+Mã số 158 (Tài sản ngắn hạn khác): căn cứ vào số dư Nợ các Tài khoản 1381, tài khoản 141, tài khoản 142, tài khoản 1388 trên sổ cái hoặc Nhật ký – Sổ cái hoặc trên sổ chi tiết TK 1388

B-Tài sản dài hạn (Mã số 200)

Mã số 200 = Mã số 210 + Mã số 220 + Mã số 230 + Mã số 240

– Mã số 210 (tài sản cố định) = Mã số 211 + Mã số 212 + Mã số 213

Trong đó:

+ Mã số 211 (Nguyên giá): số liệu ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 211

+ Mã số 212 (Giá trị hao mòn lũy kế): số liệu ghi vào chỉ tiêu này là số dư Có của các tài khoản: Tk 2141, TK 2142 và Tài khoản 2143

+ Mã số 213 (Chi phí xây dựng cơ bản dở dang): số liệu ghi vào chỉ tiêu này là số dư Nợ của tài khoản 241 trên Sổ cái hoặc Nhật ký – Sổ cái hoặc bảng cân đối phát sinh tài khoản

– Mã số 220 (Bất động sản đầu tư)= Mã số 221 + Mã số 222

Trong đó:

+ Mã số 221 (Nguyên giá): Số liệu để phán ảnh vào chỉ tiêu này là số dư Nợ của Tài khoản 217

+ Mã số 222 (Giá trị hao mòn lũy kế): Số liệu của chỉ tiêu này ghi bằng số âm, có giá trị là số dư Có của Tài khoản 2147 trên sổ kế toán chi tiết TK 2147

– Mã số 230 (Các khoản đầu tư tài chính dài hạn) = Mã số 231 +Mã số 239

Trong đó:

+ Mã số 231 (Đầu tư tài chính dài hạn): số liệu ghi vào chỉ tiêu là số dư Nợ Tài khoản 221

+ Mã số 239 (Dự phòng giảm giá đàu tư tài chính dài hạn): Là số dư Có của Tài khoản 229

– Mã số 240 (Tài sản dài hạn khác)= Mã số 241 + Mã số 248 + Mã số 249

Trong đó:

+ Mã số 241 (Phải thu dài hạn): Là số dư Nợ chi tiết của các Tài khoán 131, 138, 331, 338 trên sổ kế toán chi tết các TK 131, 1388

+Mã số 248 (Tài sản dài hạn khác): căn cứ vào tổng số dư Nợ Tài khoản 242, Tài khoản 244

+Mã số 249 (Dự phòng phải thu dài hạn khó đòi): Số liệu ghi chỉ tiêu này ghi bằng số âm, là số dư Có chi tiết của Tài khoản 1592.

MÃ SỐ 250 (TỔNG CỘNG TÀI SẢN) = MÃ SỐ 100 + MÃ SỐ 200

PHẦN NGUỒN VỐN

A-Nợ phải trả (Mã số 300) Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả tại thời điểm báo cáo gồm: nợ ngắn hạn và nợ dài hạn

Mã số 300 = Mã số 310 + Mã số 320

– Mã số 310 (Nợ ngắn hạn) = Mã số 311 + Mã số 312 + Mã số 313 + Mã số 314 + Mã số 315 + Mã số 316 + Mã số 318 + Mã số 319

Trong đó:

+ Mã số 311 (Vay ngắn hạn): Là số dư Có của Tk 311 và TK 315

+Mã số 312 (Phải trả cho người bán): Là tổng số dư Có chi tiết của TK 331 được phân loại là ngắn hạn mở theo từng người bán trên Sổ kế toán chi tiết TK 331

+ Mã số 313 (Người mua trả tiền trước): Căn cứ vào số dư Có chi tiết của TK 131 được phân loại là ngắn hạn mở cho từng khách hàng trên sổ kế toán chi tiết TK 131 và số dư Có của TK 3387 được phân loại là ngắn hạn trên Sổ kế toán chi tiết TK 3387

+ Mã số 314 ( Thuế và các khoản phải nộp Nhà nước): Là số dư Có chi tiết của Tài khoản 333

+ Mã số 315 (Phải trả người lao động): Là số dư Có chi tiết của tài khoản 334.

+ Mã số 316 (Chi phí phải trả): Là số dư Có của tài khoản 335

+Mã số 318 (Các khoản phài trả ngắn hạn khác): Là số dư Có của các TK 338, TK 138 trên Sổ kế toán chi tiết của các TK 338, 138 (không bao gồm các tài khoản phải trả, phải nộp khác được xếp vào loại nợ phải trả dài hạn và phần dư Có TK 3387 đã phản ánh vào chỉ tiêu 313)

+ Mã số 319 (Dự phòng phải trả ngắn hạn): là số dư Có chi tiết của TK 352 trên sổ kết oán chi tiết TK 352

– Mã số 320 (Nợ dài hạn) Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khỏan nợ dài hạn của doanh nghiệp bao gồm những khoản nợ có thời hạn thanh toán trên một năm hoặc trên một chu kỳ kinh doanh, khoản phải trả người bán, các khoản phải trả dài hạn khác, vay và nợ dài hạn tại thời điểm báo cáo.

Mã số 320 = Mã số 321 +Mã số 322 +Mã số 328 + Mã số 329

Trong đó:

+ Mã số 321 (vay và nợ dài hạn): Là tổng sổ dư Có các TK 3411, TK 3412 và kết quả tìm được của số dư Có TK 34131 trừ (-) dư Nợ TK 34132 cộng (+) dư Có Tk 34133 trên Sổ kế toán chi tiết TK 341

+Mã số 322 (Quỹ dự phòng trợ cấp mất việc làm): Là số dư Có của TK 351

+ Mã số 328 ( Phải trả, phải nộp dài hạn khác): Là tổng số dư có chi tiết của các Tk 331, 338, 138, 131 được phân loại là dài hạn trên sổ kế toán chi tiết (chi tiết phài trả dài hạn) và số dư có TK 3414 trên sổ chi tiết TK 341

+ Mã số 329 (Dự phòng phải trả dài hạn): Là số dư Có chi tiết của tài khoản 352 trên sổ kế toán chi tiết TK 352

B-Vốn chủ sở hữu

(Mã số 400 = Mã số 410 + Mã số 430)

– Mã số 410 (Vốn chủ sở hữu) = Mã số 411 + Mã số 412 + Mã số 413+ Mã số 414 +Mã số 415 + mã số 416 + Mã số 417)

Trong đó:

+ Mã số 411 (Vốn đầu tư của chủ sở hữu): Là số dư Có của Tài khoản 4111

+ Mã số 412 (Thặng dư vốn cổ phần): Chỉ tiêu này phản ánh thặng dư vốn cổ phần ở thòi điểm báo cáo của công ty cổ phàn. Số liệu để ghi vào chỉ tiêu này là số dư Có của TK 4112 trên sổ kế toán chi tiết TK 4112. Nếu TK này có số dư Nợ thì được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…)

+Mã số 413 (Vốn khác của chủ sở hữu): Là số dư có tài khoản 4118 trên sổ kết toán chi tiết TK 4118

+Mã số 414 (cổ phiếu quỹ): là số dư Nợ của Tài khoản 419 trên sổ cái hoặc Nhật ký – Sổ cái

+Mã số 415 (Chênh lệch tỷ giá hối đoái): Là số có của TK 413 trên Sổ cái hoặc Nhật ký – Sổ cái.

+Mã số 416 (Các quỹ thuộc vốn chủ sở hữu): Là số dư có của TK 418 trên Sổ cái

+ Mã số 417 (Lợi nhuận sau thuế chưa phân phối): Là số dư Có của TK 421 trên sổ cái hoặc nhật ký- sổ cái . Trường hợp TK 421 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dứoi hình thức ghi trong ngoặc đơn (…)

– Mã số 430 (Quỹ khen thưởng, phúc lợi) chỉ tiêu này phản ánh quỹ khen thưởng, phúc lợi chưa sử dụng tại thời điểm báo cáo. Số liệu để ghi vào chi tiêu này là số dư Có của tài khoản 431 trên sổ cái.

TỔNG CỘNG NGUỒN VỐN (MÃ SỐ 440) = mã số 300 + Mã số 400

=> Phản ánh tổng số các nguồn vốn hình thành tài sản của doanh nghiệp thời điểm báo cáo:

Chỉ tiêu “Tổng cộng tài sản Mã số 250” = Chỉ tiêu “Tổng cộng Nguồn vốn Mã số 440”

Một số trường hợp đăc biệt

– Các tài khoản 129, 139 (chi tiết dự phòng phải thu khó đòi ngắn hạn, dài hạn), 159, 229 và tài khoản 2141, 2142, 2143, 2147 tuy có số dư Có nhưng khi lập báo cáo vẫn được sử dụng số dư Có để ghi vào các chỉ tiêu tương ứng trong phần”Tài sản” bằng số âm (dưới hình thức ghi trong dấu ngoặc đơn)

– Các tài khoản 412, 413, 421 nếu có số dư Nợ thì vẫn được sử dụng số dư Nợ để ghi vào chỉ tiêu tương ứng trong phần “Nguồn vốn” bằng số âm (dưới hình thức ghi trong dấu ngoặc đơn).

– Đối với các chỉ tiêu ngoài Bảng cân đối căn cứ trực tiếp vào số dư Nợ của các tài khoản loại o có liên quan để ghi vào những chỉ tiêu tương ứng.

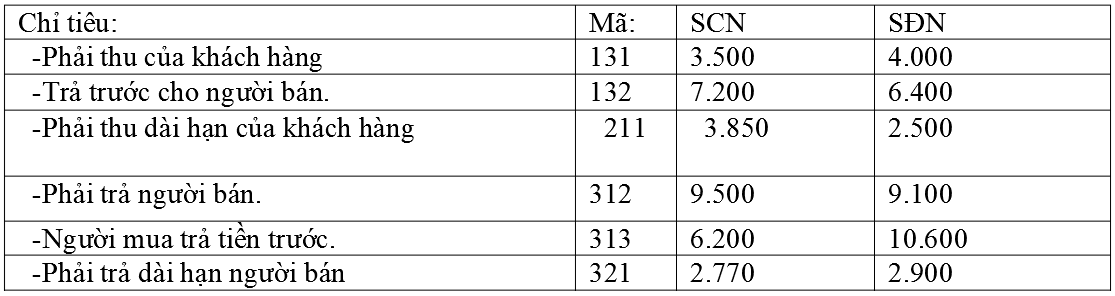

Ví dụ: Các sổ chi tiết các tài khoản 131, 331, 3387 ngày 31/12/N-1 và ngày 31/12/N được phân loại là khoản phải thu, phải trả ngắn hạn, dài hạn của DN X như sau:

Số dư chi tiết TK 31/12/N-1 31/12/N

– SCT phải thu KH A1(ngắn hạn) 1.000 (dư Nợ) 1.200 (dư Nợ)

– SCT phải thu KH A2(dài hạn) 1.300 (dư Nợ) 1.600 (dư Nợ)

– SCT phải thu KH B1(ngắn hạn) 2.000 (dư Có) 2.300 (dư Nợ)

– SCT phải thu KH B2(dài hạn) 1.200 (dư Nợ) 2.250 (dư Nợ)

– SCT phải thu KH C(ngắn hạn) 3.000 (dư Nợ) 1.500 (dư Có)

– SCT phải trả NB K1(Ngắn hạn) 4.000 (dư Có) 9.500 (dư Có)

– SCT phải trả NB K2(dài hạn) 2.900 (dư Có) 2.770 (dư Có)

– SCT phải trả NB Q(Ngắn hạn) 5.100 (dư Có) 4.800 (dư Nợ)

– SCT phải trả NB J(Ngắn hạn) 6.400 (dư Nợ) 2.400 (dư Nợ).

– SCT Tk 3387 (nhận trứơc tiền cho thuê hoạt động tài sản): 8.600 (dư Có) 4.700 (dư Có).

Tổng hợp các số liệu trên để lập BCĐKT ngày 31/12/N các chỉ tiêu:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/