Ngày 6/10/2016, Bộ Tài chính đã ban hành Thông tư số 146/2016/TT-BTC quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí bay qua vùng trời Việt Nam. Thông tư có hiệu lực từ ngày 1/1/2017.

Đối tượng chịu phí là các chuyến bay thường lệ; chuyến bay không thường lệ; chuyến bay chuyên cơ kết hợp vận chuyển thương mại.

Đối tượng miễn phí là các chuyến bay bay qua vùng trời Việt Nam không vì mục đích thương mại, bao gồm: Chuyến bay chuyên cơ (không bao gồm chuyến bay chuyên cơ kết hợp vận chuyển thương mại); Chuyến bay công vụ; Chuyến bay tìm kiếm cứu nạn, vận chuyển hàng viện trợ nhân đạo, cứu trợ lũ lụt, thiên tai và làm nhiệm vụ nhân đạo khác.

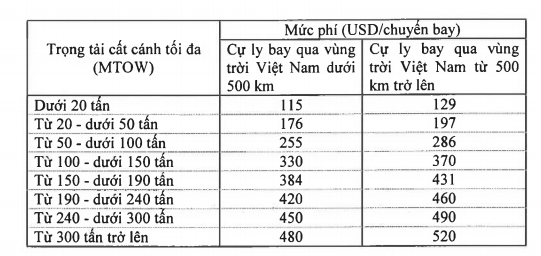

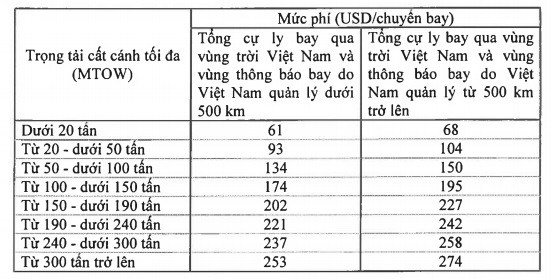

Mức thu phí đối với chuyến bay thường lệ qua vùng trời Việt Nam

Phí bay qua vùng trời Việt Nam là khoản thu thuộc ngân sách nhà nước. Tổng công ty Quản lý bay Việt Nam có trách nhiệm thu phí, nộp 100% vào ngân sách trung ương. Chi phí phục vụ cho công tác tổ chức thu phí bay qua vùng trời Việt Nam được bù đắp từ các khoản doanh thu giá dịch vụ của Tổng công ty Quản lý bay Việt Nam.

Thông tư này có hiệu lực thi hành từ năm 2017, thay thế Thông tư số 196/2015/TT-BTC ngày 1/12/2015 của Bộ trưởng Bộ Tài chính./.

Theo tapchitaichinh

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/