Hợp nhất BCTC là một chủ đề rất phức tạp. Tuy nhiên, những nghiên cứu từ trước đến nay chưa đề cập đến cơ sở nền của phương pháp hợp nhất. Các chuẩn mực và hướng dẫn chuẩn mực có liên quan cũng không đề cập trực tiếp đến cơ sở lý thuyết này mà chỉ đề cập đến nội dung hợp nhất BCTC. Bài viết xin phân tích nguồn gốc của các kỹ thuật hợp nhất, đó là lý thuyết hợp nhất. Từ đó, nhận diện bản chất của các cách tiếp cận hiện tại trong chuẩn mực và thông tư hướng dẫn có liên quan, giúp người học và người thực hành kế toán nắm rõ kỹ thuật hợp nhất BCTC.

(*) Lý thuyết hợp nhất

Cách tiếp cận để lập BCTC hợp nhất chủ yếu dựa vào chế độ kế toán (thông tư hướng dẫn) có liên quan. Tuy nhiên, chuẩn mực và chế độ có thể sửa đổi bổ sung nhằm đáp ứng những nhu cầu mới xuất hiện. Từ đó, cần thiết phải nghiên cứu về mặt lý thuyết làm nền tảng cho việc xây dựng những quy định về lập BCTC hợp nhất.

Trên thế giới, hiện tồn tại ba lý thuyết về lập BCTC hợp nhất: lý thuyết lợi ích của chủ sở hữu, lý thuyết thực thể phân biệt và lý thuyết đề cao lợi ích của công ty mẹ. Ba lý thuyết này chỉ khác nhau khi công ty bị hợp nhất được nắm giữ bởi công ty mẹ ít hơn 100%, bởi vì các lý thuyết này tập trung đánh giá phần của cổ đông thiểu số trong BCTC hợp nhất.

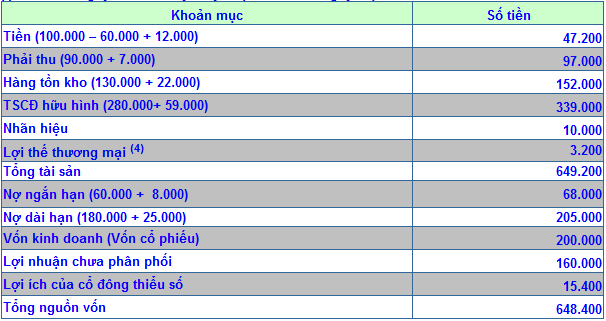

Lý thuyết lợi ích của chủ sở hữu: Theo lý thuyết này, doanh nghiệp bị hợp nhất được xem như là cổ đông của công ty mẹ. Từ đó, BCTC hợp nhất không chú ý hoặc không trình bày phần của cổ đông thiểu số. BCĐKT hợp nhất vào ngày mua chỉ phản ánh phần của công ty mẹ trong các tài sản và nợ của công ty con dựa vào giá trị hợp lý và lợi thế thương mại sinh ra từ hợp nhất. Ví dụ, ngày 2/1/N, M mua 80 % cổ phần của F với giá 64.800. BCĐKT tóm lược của M, F vào ngày 31/12/N-1 (như bảng 1).

Bảng 1

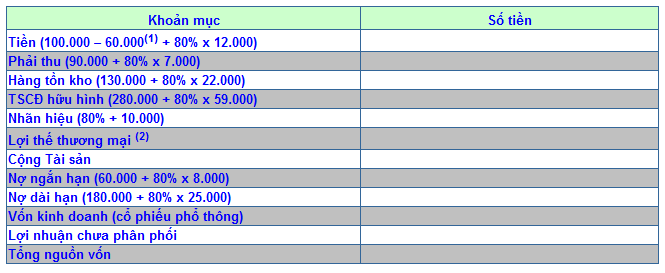

BCĐKT hợp nhất vào ngày mua theo lý thuyết lợi ích của chủ sở hữu (như bảng 2).

Bảng 2

Khi lập báo cáo kết quả kinh doanh hợp nhất sau ngày mua, các khoản mục doanh thu, giá vốn, chi phí của công ty con được đưa vào báo cáo hợp nhất cũng tuân theo quy tắc trên, tức là chỉ tính phần của công ty mẹ trong công ty con theo tỷ lệ nắm giữ vốn cổ phần của công ty mẹ.

Lý thuyết lợi ích của chủ sở hữu ít được vận dụng trong thực tế để lập BCTC hợp nhất công ty mẹ với các công ty con. Tuy nhiên, ở một số nước, chẳng hạn như Canada, Pháp, lý thuyết này được vận dụng để hợp nhất khoản đầu tư vào công ty liên kết và công ty đồng kiểm soát. Khi đó, quy trình hợp nhất được mô tả như là “hợp nhất theo tỷ lệ vốn góp”.

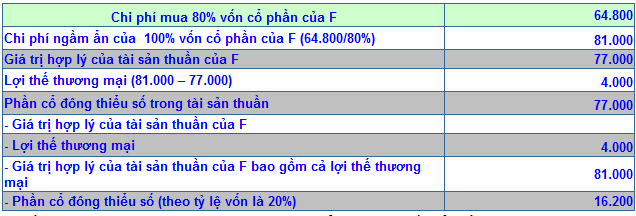

Lý thuyết thực thể phân biệt: Theo lý thuyết này, doanh nghiệp bị hợp nhất bao gồm hai nhóm cổ đông phân biệt: Cổ đông kiểm soát và cổ đông thiểu số. Lý thuyết này được trình bày chi tiết trong một tài liệu được xuất bởi Hiệp hội kế toán Mỹ dưới tiêu đề “The Entity Theory of Consolidate Statements” của tác giả Maurice Moonitz. Theo lý thuyết này, BCĐKT hợp nhất ngoài việc phản ánh giá trị hợp lý của tài sản thuần của công ty con, còn phản ánh lợi thế thương mại được xác định như là công ty mẹ lắm giữ 100 % cổ phần của công ty con thay vì nắm giữ ít hơn 100 % như thực tế. Ngoài ra, lợi ích của cổ đông thiểu số (được xác định dựa vào giá trị hợp lý của tài sản thuần của công ty con và lợi thế thương mại tính được theo nguyên tắc trên) được trình bày trong vốn chủ sở hữu hợp nhất. Ví dụ, với những thông tin như ví dụ trên, M.sẽ lập BCTC hợp nhất theo lý thuyết thực thế phân biệt (như bảng 3).

Bảng 3

Với lý thuyết thực thể phân biệt, cần phải xác định giá mà công ty mẹ phải trả để mua 100% vốn cổ phần của công ty con khi mà thực tế công ty mẹ đã mua ít hơn 100%. Giả định, M trả 64.800 để mua 80% vốn cổ phần của F, M phải trả 81.000 để nắm giữ 100% vốn cổ phần của F. Tuy nhiên, khi mà tỷ lệ nắm giữ vốn của công ty mẹ ở công ty con thấp, chẳng hạn 55 %, cách tiếp cận này mất ý nghĩa. Chính vì vậy, cách tiếp cận này ít được khuyến cáo sử dụng ở hầu hết các nước, trong đó có nước ta.

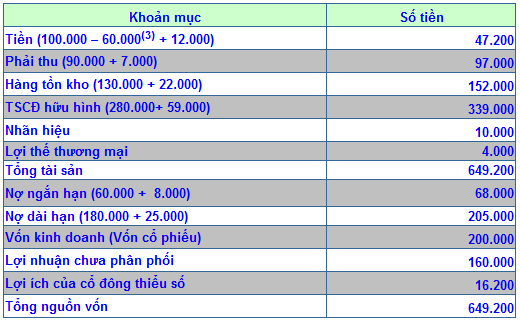

BCĐKT hợp nhất theo cách tiếp cận này trình bày như bảng 4.

Bảng 4

Lý thuyết đề cao lợi ích của công ty mẹ: Lý thuyết này tương đồng với lý thuyết lợi ích của chủ sở hữu ở góc độ BCTC hợp nhất đề cập trực tiếp đến cổ đông của công ty mẹ. Điểm khác biệt ở chỗ là BCTC hợp nhất theo lý thuyết này ghi nhận lợi ích của cổ đông thiểu số (lợi ích của công ty con) và được đưa vào phần nợ phải trả trong BCĐKT hợp nhất. Mỗi khoản mục tài sản, nợ phải trả trên BCĐKT hợp nhất là tổng giá trị ghi sổ kế toán của khoản mục đó ở công ty con. Ngoài ra, ở phần Tài sản còn xuất hiện mục “ Lợi thế thương mại” được tính theo tỷ lệ với phần của công ty mẹ trong vốn cổ phần của công ty con. Hợp nhất dựa theo lý thuyết này còn được gọi là phương pháp hợp nhất toàn bộ.

Ví dụ, với những thông tin như ở ví dụ trên, giả sử M. Lập BCTC hợp nhất theo lý thuyết lợi ích của công ty mẹ. ( Bảng 5)

Bảng 5: Bảng cân đối kế toán hợp nhất vào ngày mua theo lý thuyết lợi ích của công ty mẹ

Không quá khó để nhận thấy, quy định lập BCTC hợp nhất hiện tại trong Chuẩn mực Hợp nhất kinh doanh dựa vào lý thuyết lợi ích của công ty mẹ.

Quy định và hướng dẫn của chế độ kế toán có liên quan

Ba chuẩn mực kế toán có liên quan đến hợp nhất BCTC là Chuẩn mực số 11 – Hợp nhất kinh doanh, Chuẩn mực số 25 – BCTC hợp nhất và kế toán khoản đầu tư vào công ty con và Chuẩn mực số 7-Kế toán các khoản đầu tư vào công ty liên kết. Kèm theo ba chuẩn mực này, có các Thông tư hướng dẫn thực hiện chuẩn mực. Chuẩn mực số 11 chỉ đề cập đến hợp nhất các khoản đầu tư vào công ty con (5) mà không đề cập đến hợp nhất khoản đầu tư vào công ty liên kết hay công ty đồng kiểm soát. Mặc dù không nêu rõ cách tiếp cận hợp nhất. Chuẩn mực số 11 và Thông tư hướng dẫn Chuẩn mực này ( Thông tư số 21/2006/TT-BTC, ngày 20/03/2006) ngầm ẩn dựa vào lý thuyết đề cao lợi ích của công ty mẹ, nói cách khác là hợp nhất toàn bộ. Lưu ý rằng , phương pháp hợp nhất theo giá mua – theo đúng cách gọi của Chuẩn mực này – không đồng nghĩa của cụm từ phương pháp giá mua sử dụng trong chuẩn mực thiên về loại giá hợp nhất (đó là giá mua) thay vì phương pháp (kỹ thuật) hợp nhất, trong khi phương pháp hợp nhất trong bài viết nhấn mạnh cách tiếp cận hợp nhất dựa vào lý thuyết nền.

Tại sao hợp nhất công ty con theo phương pháp hợp nhất toàn bộ là hợp lý thay vì hợp nhất từng phần theo tỷ lệ vốn góp? Một khi hợp nhất kinh doanh dẫn đến quan hệ công ty mẹ – công ty con, công ty mẹ thực hiện quyền kiểm soát công ty con. Từ đó, công ty mẹ sẽ chi phối các chính sách tài chính và hoạt động của công ty con và ảnh hưởng không nhỏ đến lợi ích của công ty mẹ (ở công ty con) mà còn ảnh hưởng đến lợi ích của công ty con. Việc bao hàm tài sản, nợ và phần “lợi ích của cổ đông thiểu số” của công ty con trong BCTC hợp nhất (của công ty mẹ) nhằm thể hiện vai trò của công ty mẹ (đối với công ty con), theo đúng tinh thần của lý thuyết đề cao lợi ích của công ty mẹ.

Liên quan đến hợp nhất khoản đầu tư vào công ty liên kết và công ty đồng kiểm soát, chế độ kế toán cũng không nói rõ phương pháp hợp nhất (theo nghĩa sử dụng trong bài viết này). Theo hướng dẫn Thông tư số 23, trang 105- 108, khi hợp nhất, các khoản đầu tư này không “biến mất” hoàn toàn trong BCĐKT hợp nhất (như khi hợp nhất khoản đầu tư vào công ty con) mà vẫn giữ lại và giá trị của nó được điều chỉnh theo phương pháp vốn chủ sở hữu. Cần lưu ý rằng, phương pháp này, khoản đầu tư ban đầu sẽ được điều chỉnh một khoản tương ứng với phần của nhà đầu tư trong tổng lợi ích đạt được trong kỳ ở công ty nhận đầu tư. Việc điều chỉnh khoản đầu tư ban đầu theo phương pháp vốn chủ sở hữu nhằm chú ý đến lợi ích của công ty đầu tư (công ty thực hiện hợp nhất) ở công ty nhận đầu tư, vì lợi ích của công ty đầu tư không chỉ là phần lợi nhuận để lại tái đầu tư và các khoản biến động khác làm tăng giảm vốn chủ sở hữu trong kỳ (như tăng giảm các quỹ, biến động chênh lệch tỷ giá,…).

Thực chất của cách tiếp cận hợp nhất khoản đầu tư vào công ty liên kết và công ty con là gì? Theo chúng tôi, đây chỉ là kỹ thuật điều chỉnh giá trị đầu tư theo phương pháp vốn chủ sở hữu, không phải hợp nhất các khoản mục BCTC. Thật vậy, hợp nhất theo đúng nghĩa của nó (cũng như theo các lý thuyết hợp nhất ở trên) thì BCTC hợp nhất phải phản ánh tổng hợp các khoản mục của công ty mẹ và công ty nhận đầu tư, trong khi hướng dẫn của Thông tư số 23 liên quan đến hợp nhất khoản đầu tư vào công ty liên kết hoàn toàn không thể hiện được đặc trưng quan trọng này. Thiết nghĩ, việc điều chỉnh khoản đầu tư theo phương pháp vốn chủ sở hữu như hướng dẫn của chuẩn mực chỉ là bước đầu của chuẩn mực chỉ là bước đầu tiên của quá trình hợp nhất. Các bước tiếp theo cần thực hiện như quy trình hợp nhất khoản đầu tư vào công ty con. Quy trình này không đơn giản, cần được nghiên cứu trong một bài viết khác.

Bài viết này đã trình bày các lý thuyết về hợp nhất BCTC, từ đó, làm nổi bật bản chất của kỹ thuật hợp nhất BCTC được quy định trong chế độ kế toán hiện hành. Phân tích cho thấy, cách tiếp cận hợp nhất khoản đầu tư vào công ty con hiện nay của Chuẩn mực kế toán và các thông tư hướng dẫn có liên quan dựa vào lý thuyết đề cao lợi ích của công ty mẹ. Tuy nhiên, với trường hợp hợp nhất khoản đầu tư vào công ty liên kết và công ty đồng kiểm soát, hướng dẫn của chế độ chưa đầy đủ mà chỉ đơn thuần là điều chỉnh giá trị khoản đầu tư nhằm chú ý đến lợi ích của công ty đầu tư. Khuôn khổ lý thuyết giúp cho người học và thực hàng nắm rõ hơn bản chất của những quy định hiện hành về hợp nhất BCTC. Ví dụ minh hoạ chỉ đề cập đến hợp nhất tại ngày mua, sẽ không quá khó để mở rộng cho trường hợp hợp nhất sau ngày mua. Tác giả chỉ nhận diện mặt chưa đầy đủ của hợp nhất khoản đầu tư vào công tư liên kết và công ty đồng kiểm soát, chưa đưa ra giải pháp cụ thể. Về phạm vi nghiên cứu, cũng chỉ bàn về phương pháp hợp nhất, còn nhiều vấn đề phức tạp khác có liên quan đến hợp nhất, chẳng hạn như giao dịch nội bộ giữa công ty hợp nhất và công ty bị hợp nhất, chưa được đề cập. Vấn đề đo lường giá trị hợp lý cũng là một chủ đề gai góc. Hy vọng, những chủ đề này sẽ được các nhà kế toán tiếp tục quan tâm nghiên cứu.

(1 + 3): Số tiền mua 80% cổ phần của F

(2 + 4): Bằng chênh lệch giữa giá mua (64.800) và 80% của giá trị hợp lý của tài sản thuần (77.000 x 80%)

(5) Ở đây không bàn đến trường hợp nhất kinh doanh không dẫn đến quan hệ công ty mẹ – công ty con.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/