Gộp báo cáo tài chính là gì, hướng dẫn cách gộp báo cáo tài chính và một số điều kiện và giải đáp liên quan đến gộp báo cáo tài chính sẽ được giải đáp đầy đủ trong bài viết dưới đây.

1. Gộp báo cáo tài chính là gì?

Gộp báo cáo tài chính là việc cộng kỳ kế toán năm đầu tiên (hoặc năm cuối cùng) với kỳ kế toán tiếp theo (hoặc kỳ kế toán trước đó) điều này được quy định trong Luật kế toán số 88/2015.

Căn cứ Thông tư 78/2014/TT-BTC tại Điều 3, Khoản 2, Khoản 3 quy định về phương pháp tính thuế như sau:

“Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp”.

Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

Như vậy, căn cứ theo những quy định nêu trên thì: Nếu kỳ tính thuế đầu tiên kể từ khi được cấp Giấy chứng nhận đăng ký kinh doanh có thời gian ngắn hơn 3 tháng thì được cộng với kỳ kế toán của năm tiếp theo.

Nếu kỳ tính thuế đầu tiên có thời gian nhỏ hơn 15 tháng thì doanh nghiệp được cộng gộp với kỳ kế toán của năm tiếp theo. Nói cách khác, nếu doanh nghiệp được thành lập từ tháng 10 của năm liền kề, thì được phép gộp báo cáo vào năm tiếp theo.

2. Điều kiện để gộp quyết toán thuế TNDN

Căn cứ pháp lý là khoản 2 & khoản 3, điều 3, chương II của thông tư 78/2014/TT-BTC được ban hành vào ngày 18/06/2014 và có hiệu lực từ ngày 02/08/2014.

Hiện tại Thông tư 78 đã được sửa đổi, bổ sung bởi nhiều văm bản khác, nhưng không ảnh hưởng đến khoản 2 và khoản 3, điều 2 của thông tư 78.

Theo đó, trong chương II, điều 3, kỳ tính thuế được xác định là năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng.

Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp.

Hay như trường hợp doanh nghiệp chuyển đổi hình thức sở hữu, hợp nhất, sát nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo hoặc kỳ tính thuế năm trước đó.

Điều này giúp hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

| Đọc thêm: Tổng hợp quy định về báo cáo tài chính theo thông tư 133/2016/TT-BTC

3. Thủ tục đề nghị gộp báo cáo tài chính với cơ quan thuế quản lý.

Để được gộp báo cáo tài chính và quyết toán thuế sang năm sau, doanh nghiệp cần phải nhanh chóng làm làm thủ tục đề nghị xin gộp với cơ quan thuế quản lý.

Khi tiến hành nộp công văn gộp báo cáo tài chính với cơ quan thuế quản lý, kế toán cần phải hỏi cán bộ tiếp nhận tại bộ phận một cửa: “Có phải chờ công văn đồng ý của cơ quan thuế hay không, hay chỉ phải nộp công văn này là được”. Tùy từng cơ quan thuế khác nhau mà họ có quy định khau đối với từng trường hợp.

4. Những lưu ý khi gộp báo cáo tài chính

Quyết toán thuế TNCN không được gộp, phát sinh năm nào thì doanh nghiệp làm quyết toán cho năm đó.

Nếu doanh nghiệp thành lập từ tháng 10 trong năm trở đi và đặc biệt có nhiều nghiệp vụ phát sinh thì không nên gộp báo cáo tài chính và quyết toán thuế TNDN của chính năm đó. Vì dễ gây nhầm lẫn và khó khăn cho việc quản lý tài chính của doanh nghiệp.

Mẫu báo cáo tài chính công ty mới thành lập (nếu bạn không muốn gộp báo cáo tài chính) như mẫu báo cáo tài chính bình thường. Không khác biệt, ghi nhận hạch toán kế toán bình thường.

Báo cáo tài chính 15 tháng (tức báo cáo tài chính gộp) lập như báo cáo tài chính bình thường.

5. Mẫu đơn xin gộp báo cáo tài chính

Dưới đây là mẫu đơn xin gộp báo cáo tài chính, anh chị có thể tải mẫu đơn đăng ký TẠI ĐÂY

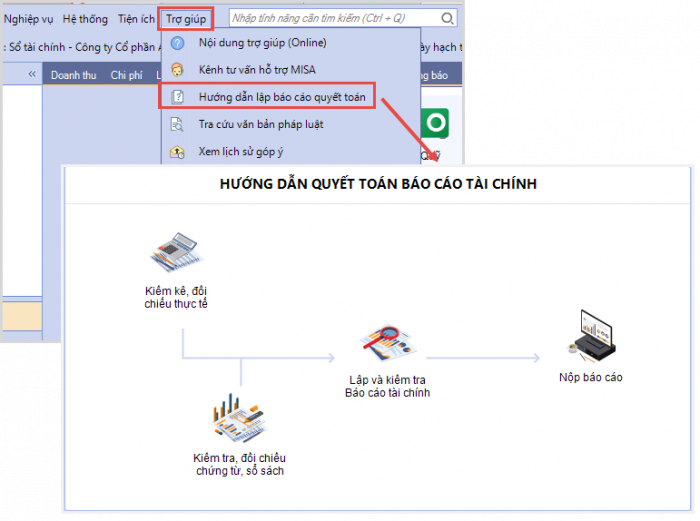

6. Phần mềm giúp kế toán quyết toán thuế và lập BCTC dễ dàng, đúng hạn

Đối với doanh nghiệp lần đầu quyết toán, thường mắc phải nhiều sai lầm trong quá trình thực hiện như:

- Chưa thực hiện đúng và đầy đủ quy định, không biết làm từ đâu và làm như thế nào.

- Mắc nhiều sai sót mà không biết cách sửa sai.

- Chưa tổng hợp và biết sắp xếp sổ sách cho đầy đủ dẫn đến khó khăn trong việc lập BCTC, Quyết toán thuế.

Với phần mềm kế toán MISA sẽ đáp ứng đầy đủ yêu cầu quản lý tài chính của doanh nghiệp:

- Có quy trình thực hiện đầy đủ từ đầu đến cuối để tạo lập BCTC, Quyết toán thuế với độ chính xác cao.

- Tự động lập báo cáo, đối soát, kiểm tra và gợi ý sửa lỗi cho người dùng.

- Phần mềm cũng giúp kế toán dễ dàng kết chuyển lãi lỗ…

- Đặc biệt phần mềm kế toán MISA SME tích hợp với phần mềm kê khai thuế MTax.vn cho phép kế toán nộp báo cáo dễ dàng cho cơ quan thuế.

- Thêm vào đó, phần mềm kế toán MISA SME cũng tích hợp chữ ký số Esign, giờ đây kế toán dễ dàng thực hiện từ đầu đến cuối quy trình từ tạo lập đến nộp báo cáo ngay trên phần mềm kế toán MISA SME.

Thêm vào đó, phần mềm kế toán MISA SME cũng liên tục cập nhật những quy định, thông tư mới nhất ngay trên phần mềm để anh chị kế toán tiện theo dõi tránh việc làm sai do không cập nhật quy định mới nhất.

Hiện tại, phần mềm kế toán MISA SME đang có chương trình 15 ngày dùng thử miễn phí, anh chị có thể đăng ký trải nghiệp tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/