Quy định về việc lập và trình bày báo cáo tài chính theo thông tư 133/2016/TT-BTC được thực hiện như thế nào chính là băn khoăn của nhiều doanh nghiệp hiện nay. Bởi báo cáo tài chính là báo cáo quan trọng nhất của mỗi doanh nghiệp nhằm phản ánh tình hình tài chính, xu hướng phát triển hoặc các mục tiêu đã đạt được của doanh nghiệp.

1. Mục đích của Báo cáo tài chính

Báo cáo tài chính cung cấp đầy đủ các thông tin liên quan đến tình hình tài chính, kinh doanh của các doanh nghiệp nhằm đáp ứng các yêu cầu quản lý của chủ doanh nghiệp, cơ quan Thuế hay những người có nhu cầu sử dụng BCTC để đưa ra các quyết định kinh tế. Báo cáo tài chính cần phải cung cấp cho doanh nghiệp các thông tin về:

- Vốn chủ sở hữu

- Nợ phải trả

- Tài sản

- Lãi lỗ và phân chia kết quả kinh doanh

- Doanh thu, thu nhập khác và các chi phí sản xuất kinh doanh

- Các luồng tiền

2. Đối tượng áp dụng, trách nhiệm lập và chữ ký trên BCTC theo quy định thông tư 133

- Đối tượng lập BCTC năm

+ Hệ thống báo cáo áp dụng cho các loại hình doanh nghiệp quy mô vừa và nhỏ thuộc tất cả các lĩnh vực và các thành phần kinh tế trong cả nước

+ Việc ký báo cáo tài chính thực hiện theo quy định của Luật kế toán

- Trong trường hợp doanh nghiệp không tự lập được báo cáo tài chính mà thuê đơn vị kinh doanh dịch vụ kế toán lập thì người hành nghề tại các đơn vị kinh doanh dịch vụ cần phải

+ Ký và ghi rõ số giấy chứng nhận đăng ký hành nghề kế toán

+ Tên đơn vị kinh doanh dịch vụ kế toán trên BCTC của đơn vị

Xem thêm:

>> Hướng dẫn lập báo cáo tài chính theo thông tư 200/2014/TT-BTC

>> Hệ thống chỉ tiêu trên báo cáo tài chính trong các doanh nghiệp

>> Hệ thống báo cáo tài chính doanh nghiệp

3. Hệ thống báo cáo tài chính năm theo quy định của thông tư 133

- Hệ thống BCTC năm áp dụng cho các doanh nghiệp vừa và nhỏ đáp ứng giả định hoạt động thường xuyên sẽ bao gồm

+ Báo cáo bắt buộc

| Báo cáo tình hình tài chính. | Mẫu số B01a – DNN. |

| Báo cáo kết quả hoạt động kinh doanh. | Mẫu số B02 – DNN. |

| Bản thuyết minh Báo cáo tài chính. | Mẫu số B09 – DNN. |

+ Báo cáo không bắt buộc mà khuyến khích lập:

Báo cáo lưu chuyển tiền tệ. Mẫu số B03 – DNN.

- Hệ thống BCTC năm áp dụng cho các DN nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao gồm:

+ Báo cáo bắt buộc:

| Báo cáo tình hình tài chính | Mẫu số B01 – DNNKLT |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN. |

| Bản thuyết minh Báo cáo tài chính | Mẫu số B09 – DNNKLT. |

+ Báo cáo không bắt buộc mà khuyến khích lập:

Báo cáo lưu chuyển tiền tệ Mẫu số B03 – DNN

- Hệ thống BCTC năm bắt buộc áp dụng cho các DN siêu nhỏ bao gồm:

| Báo cáo tình hình tài chính | Mẫu số B01 – DNSN |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNSN |

| Bản thuyết minh Báo cáo tài chính | Mẫu số B09 – DNSN |

Lưu ý: Khi lập BCTC các doanh nghiệp phải tuân thủ biểu mẫu BCTC theo quy định và trong quá trình áp dụng nếu thấy cần thiết thì doanh nghiệp có thể bổ sung BCTC cho phù hợp với từng lĩnh vực hoạt động và yêu cầu quản lý của doanh nghiệp nhưng cần có sự chấp thuận bằng văn bản trước khi thực hiện.

4. Nguyên tắc lập và trình bày báo cáo tài chính theo thông tư 133

- Nguyên tắc lập và trình bày báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục

Đối với nguyên tắc này, tài sản không được ghi nhận cao hơn giá trị có thể thu hồi, nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải thanh toán. Tài sản và nợ phải trả trên báo cáo tài chính được trình bày theo tính thanh khoản giảm dần hoặc trình bày ngắn hạn và dài hạn.

- Nguyên tắc lập và trình bày báo cáo tài chính của doanh nghiệp không đáp ứng giả định hoạt động liên tục

Doanh nghiệp bị coi là không hoạt động liên tục nếu hết thời hạn hoạt động mà không có hồ sơ xin gia hạn hoạt động, bị giải thể, phá sản, chấm dứt hoạt động trong vòng không quá 12 tháng kể từ thời điểm lập báo cáo tài chính

Khi không đáp ứng giả định hoạt động liên tục, doanh nghiệp cũng cần trình bày đủ các báo cáo tài chính:

+ BCTC áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục và được trình bày theo mẫu B01-DNNKLT

+ Báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ được trình bày theo mẫu B02-DNN và B03-DNN đáp ứng giả định hoạt động liên tục

+ Thuyết minh BCTC áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục và trình bày theo mẫu B09-DNNKLT

- Nguyên tắc lập và trình bày BCTC khi thay đổi kỳ kế toán

Khi thay đổi kỳ kế toán, ví dụ thay đổi từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp cần tiến hành khóa sổ kế toán, lập BCTC theo nguyên tắc:

+ Khi thay đổi kỳ kế toán năm. kế toán phải lập riêng BCTC cho giai đoạn 2 giữa kỳ kế toán của năm tài chính cũ và năm tài chính mới

+ Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu của kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “số đầu năm”

- Nguyên tắc lập và trình bày BCTC khi chuyển đổi loại hình và hình thức sở hữu doanh nghiệp

Khi chuyển đổi loại hình, doanh nghiệp cần tiến hành khóa sổ kế toán, lập BCTC theo quy định của pháp luật và trình bày BCTC theo các nguyên tắc:

+ Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu trên sổ kế toán của doanh nghiệp cũ được ghi nhận là số dư đầu kỳ trên sổ kế toán của doanh nghiệp mới

+ Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của doanh nghiệp cũ trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của doanh nghiệp mới và được trình bày trong cột “số đầu năm”

+ Báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm chuyển đổi đến cuối kỳ báo cáo được trình bày trong cột “kỳ này”, cột “kỳ trước” trình bày

- Nguyên tắc và trình bày BCTC khi chia, tách, hợp nhất và sáp nhập doanh nghiệp

+ Đối với sổ kế toán phản ánh tài sản, nợ phải trả và vốn chủ sở hữu: Toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu của đơn vị kế toán bị chia, tách và hợp nhất chuyển sang được ghi nhận là số phát sinh của đơn vị kế toán mới

+ Đối với BCTC cột “số đầu năm” của đơn vị kế toán mới không có số liệu và phải trình bày rõ vấn đề trong bản thuyết minh báo cáo tài chính

+ Đối với báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ, doanh nghiệp chỉ cần trình bày số liệu kể từ thời điểm bị chia, tách, hợp nhất đến cuối kỳ báo cáo

- Nguyên tắc lập BCTC khi thay đổi đơn vị tiền tệ trong kế toán

Khi thay đổi đơn vị tiền tệ kế toán, ở kỳ đầu tiên kể từ khi thay đổi kế toán sẽ cần thực hiện chuyển đổi số dư kế toán sang đơn vị tiền tệ kế toán mới theo tỷ giá chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm thay đổi đơn vị tiền tệ kế toán

Khi thay đổi đơn vị tiền tệ kế toán, doanh nghiệp cần trình bày rõ trên bản thuyết minh báo cáo tài chính về lý do thay đổi đơn vị tiền tệ và những ảnh hưởng (nếu có) đối với báo cáo tài chính do việc thay đổi đơn vị tiền tệ

5. Quy định về thời hạn lập và gửi báo cáo tài chính

Theo quy định, các doanh nghiệp vừa và nhỏ phải lập và gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định

Ngoài việc lập BCTC, doanh nghiệp có thể lập BCTC hàng tháng, hàng quý để phục vụ yêu cầu quản lý và điều hành hoạt động sản xuất và kinh doanh của doanh nghiệp

Trên đây là những lưu ý khi thực hiện lập báo cáo tài chính theo thông tư 133/2016/TT-BTC, giúp doanh nghiệp tránh khỏi những khó khăn và vướng mắc khi thực hiện BCTC năm.

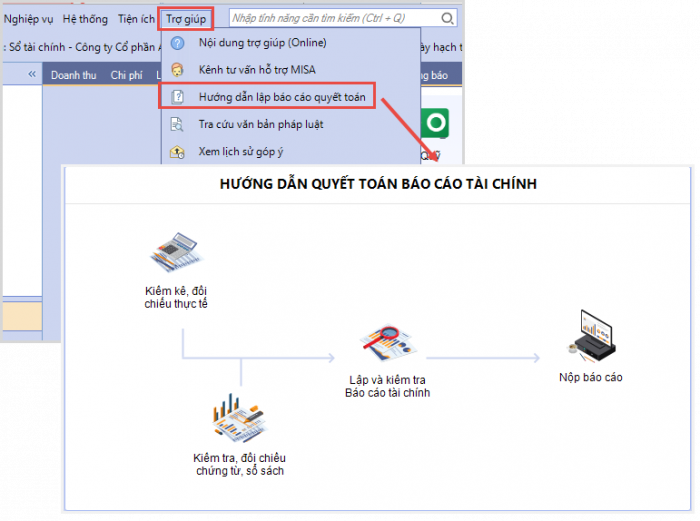

5. Lập báo cáo tài chính trên phần mềm kế toán MISA SME.NET 2021

Để lập báo cáo tài chính một cách đơn giản và dễ dàng, trên phần mềm kế toán MISA có hướng dẫn chi tiết các bước. Theo đó, hướng dẫn quyết toán báo cáo tài chính được chia thành 4 bước:

1. Kiếm kê, đối chiếu thực tế

2. Kiểm kê, đối chiếu chứng từ sổ sách

3. Lập và kiểm tra báo cáo tài chính

4. Nộp báo cáo.

Các bước đều được phân chia rõ ràng giúp kế toán dễ dàng thực hiện. Ngoài ra, phần mềm kế toán MISA SME.NET 2021 sẽ gợi ý những sai sót thường gặp trên báo cáo tài chính để kế toán chủ động kiểm tra, khắc phục.

Anh chị đăng ký dùng thử, trải nghiệm miễn phí 15 ngày phần mềm kế toán MISA SME vui lòng đăng ký tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/