Mục lục

hiện

Bưu điện là ngành kinh tế đặc biệt, thực hiện chức năng chính là truyền tải thông tin, thư tín, bưu phẩm, sách báo,… nhằm phục vụ nhu cầu của sản xuất và đời sống. Vậy để hạch toán chi phí kinh doanh bưu điện, kế toán cần thực hiện như thế nào? Dưới đây là một số hướng dẫn kế toán cần lưu ý

I. Nội dung chi phí kinh doanh bưu điện

Chi phí kinh doanh bưu điện bao gồm các khoản sau:

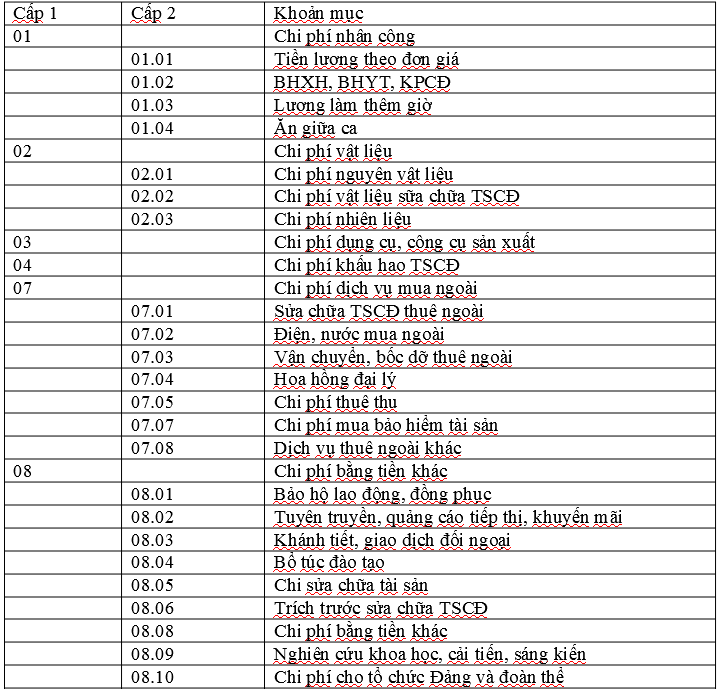

1. Chi phí nhân công gồm: Tiền lương, tiền ăn giữa ca, các khoản trích BHXH, BHYT, KPCĐ của nhân viên kinh doanh bưu điện.

2. Chi phí vật liệu gồm: Vật liệu kinh doanh, sửa chữa tài sản…

3. Chi phí công cụ, dụng cụ sản xuất.

4. Chi phí khấu hao TSCĐ

5. Chi phí dịch vụ mua ngoài gồm: Tiền điện, nước mua ngoài tiền vận chuyển, bốc dỡ thuê ngoài, hoa hồng đại lý, chi phí thuê, chi mua bảo hiểm tài sản…

6. Các chi phí khác: Chi bảo hộ lao động, đồng phục, tuyên truyền, quảng cáo, tiếp thị, chi phí bổ túc, đào tạo….

1. Chi phí nhân công gồm: Tiền lương, tiền ăn giữa ca, các khoản trích BHXH, BHYT, KPCĐ của nhân viên kinh doanh bưu điện.

2. Chi phí vật liệu gồm: Vật liệu kinh doanh, sửa chữa tài sản…

3. Chi phí công cụ, dụng cụ sản xuất.

4. Chi phí khấu hao TSCĐ

5. Chi phí dịch vụ mua ngoài gồm: Tiền điện, nước mua ngoài tiền vận chuyển, bốc dỡ thuê ngoài, hoa hồng đại lý, chi phí thuê, chi mua bảo hiểm tài sản…

6. Các chi phí khác: Chi bảo hộ lao động, đồng phục, tuyên truyền, quảng cáo, tiếp thị, chi phí bổ túc, đào tạo….

II. Đối tượng và phương pháp tập hợp chi phí

– Đối tượng tập hợp chi phí kinh doanh bưu điện là từng lọai dịch vụ: bưu chính, viễn thông, phát hành báo chí, kinh doanh khác.

– Phương pháp tập hợp chi phí: Những chi phí liên quan đến một loại dịch vụ thì tập hợp trực tiếp cho dịch vụ đó. Những chi phí liên quan đến nhiều dịch vụ được phân bổ cho từng dịch vụ theo tiêu thức thích hợp.

– Phương pháp tập hợp chi phí: Những chi phí liên quan đến một loại dịch vụ thì tập hợp trực tiếp cho dịch vụ đó. Những chi phí liên quan đến nhiều dịch vụ được phân bổ cho từng dịch vụ theo tiêu thức thích hợp.

III. Phương pháp tập hợp chi phí

Để tập hợp chi phí kinh doanh bưu điện, kế toán sử dụng các tài khoản sau:

TK 154 – Chi phí SXKD dở dang.TK này gồm 7 tài khoản cấp 2:

+ TK 1541 – Chi phí kinh doanh bưu chính.

+ TK 1542 – Chi phí kinh doanh viễn thông.

+ TK 1543 – Chi phí kinh doanh PHBC

+ TK 1544 – Chi phí dịch vụ hoà mạng, chuyển dịch máy.

+ TK 1545 – Chi phí dịch vụ tiết kiệm bưu điện.

+ TK 1546 – Chi phí kinh doanh khác trong hoạt động BC- VT.

+ TK 1548 – Chi phí SXKD khác hạch toán riêng. Tài khoản này lại được mở chi tiết thành 4 tài khoản cấp 3:

-TK 15481 – Chi phí kinh doanh dịch vụ tư vấn thiết kế.

-TK 15482 – Chi phí kinh doanh dịch vụ xây lắp công trình XDCB

-TK 15483 – Chi phí kinh doanh dịch vụ phần mềm tin học.

-TK 15484 – Chi phí kinh doanh dịch vụ khác.

+ TK 1541 – Chi phí kinh doanh bưu chính.

+ TK 1542 – Chi phí kinh doanh viễn thông.

+ TK 1543 – Chi phí kinh doanh PHBC

+ TK 1544 – Chi phí dịch vụ hoà mạng, chuyển dịch máy.

+ TK 1545 – Chi phí dịch vụ tiết kiệm bưu điện.

+ TK 1546 – Chi phí kinh doanh khác trong hoạt động BC- VT.

+ TK 1548 – Chi phí SXKD khác hạch toán riêng. Tài khoản này lại được mở chi tiết thành 4 tài khoản cấp 3:

-TK 15481 – Chi phí kinh doanh dịch vụ tư vấn thiết kế.

-TK 15482 – Chi phí kinh doanh dịch vụ xây lắp công trình XDCB

-TK 15483 – Chi phí kinh doanh dịch vụ phần mềm tin học.

-TK 15484 – Chi phí kinh doanh dịch vụ khác.

Các tài khoản cấp 1, cấp 2, cấp 3 của tài khoản 154 được chi tiết theo từng khoản mục chi phí như sau:

Kết cấu cơ bản của tài khoản 154: (1541, 1542, 1543 )

1/ Tại bưu điện huyện :

Bên nợ : – Chi phí trực tiếp của các dịch vụ BC- VT, PHBC

– Chi phí chung được phân bổ.

Bên có : – Các khoản giảm chi phí.

– Kết chuyển chi phí thực tế của các dịch vụ BC- VT, PHBC để thanh toán với bưu điện tỉnh.

Các TK này không có số dư .

2/ Tại bưu điện tỉnh:

Bên nợ : – Các chi phí về kinh doanh dịch vụ BC- VT , PHBC phát sinh tại bưu điện tỉnh .

– Kết chuyển chi phí được quyết toán về kinh doanh dịch vụ BC- VT, PHBC ở bưu điện tỉnh.

– Khấu hao TSCĐ trực tiếp dùng cho các nghiệp vụ kinh doanh .

– Phân bổ chi phí sản xuất chung của bưu điện tỉnh

Bên có: – Kết chuyển giá thành của các sản phẩm, dịch vụ đã hoàn thành

Ở bưu điện tỉnh các TK này không có số dư

3/ Tại tổng công ty:

Bên nợ : – Ghi chi phí phát sinh tập trung ở tổng công ty

Bên có : – Kết chuyển chi phí phát sinh ở tổng công ty

Ở tổng công ty các TK này cũng không có số dư.

TK 627- Chi phí SXC.

Tài khoản này được sử dụng ở bưu điện huyện, bưu điện tỉnh, dùng để phản ánh những chi phí sản xuất và quản lý sản xuất kinh doanh chưa thể hạch toán trực tiếp vào TK 154 – Chi phí SXKD dở dang. Tài khoản này được mở thành 6 tài khoản cấp 2 giống như các doanh nghiệp khác. Mỗi tài khoản cấp 2 lại chi tiết theo từng khoản mục chi phí tương ứng với các khoản mục chi phí của TK 154 – Chi phí sản xuất kinh doanh dở dang

1/ Tại bưu điện huyện :

Bên nợ : – Chi phí trực tiếp của các dịch vụ BC- VT, PHBC

– Chi phí chung được phân bổ.

Bên có : – Các khoản giảm chi phí.

– Kết chuyển chi phí thực tế của các dịch vụ BC- VT, PHBC để thanh toán với bưu điện tỉnh.

Các TK này không có số dư .

2/ Tại bưu điện tỉnh:

Bên nợ : – Các chi phí về kinh doanh dịch vụ BC- VT , PHBC phát sinh tại bưu điện tỉnh .

– Kết chuyển chi phí được quyết toán về kinh doanh dịch vụ BC- VT, PHBC ở bưu điện tỉnh.

– Khấu hao TSCĐ trực tiếp dùng cho các nghiệp vụ kinh doanh .

– Phân bổ chi phí sản xuất chung của bưu điện tỉnh

Bên có: – Kết chuyển giá thành của các sản phẩm, dịch vụ đã hoàn thành

Ở bưu điện tỉnh các TK này không có số dư

3/ Tại tổng công ty:

Bên nợ : – Ghi chi phí phát sinh tập trung ở tổng công ty

Bên có : – Kết chuyển chi phí phát sinh ở tổng công ty

Ở tổng công ty các TK này cũng không có số dư.

TK 627- Chi phí SXC.

Tài khoản này được sử dụng ở bưu điện huyện, bưu điện tỉnh, dùng để phản ánh những chi phí sản xuất và quản lý sản xuất kinh doanh chưa thể hạch toán trực tiếp vào TK 154 – Chi phí SXKD dở dang. Tài khoản này được mở thành 6 tài khoản cấp 2 giống như các doanh nghiệp khác. Mỗi tài khoản cấp 2 lại chi tiết theo từng khoản mục chi phí tương ứng với các khoản mục chi phí của TK 154 – Chi phí sản xuất kinh doanh dở dang

Kết cấu cơ bản của TK 627 – Chi phí sản xuất chung:

1/ Tại bưu điện huyện:

Bên nợ :

– Ghi các khoản chi phí sản xuất chung phát sinh trong kì

Bên có :

– Các khoản giảm chi phí sản xuất chung

– Phân bổ chi phí sản xuất chung vào bên nợ TK 154

TK này không có số dư .

2/ Tại bưu điện tỉnh:

Bên nợ:

– Chi phí sản xuất chung phát sinh tại bưu điện tỉnh .

Bên có :

– Các khoản giảm chi phí sản xuất chung

– Phân bổ chi phí sản xuất chung

Ở bưu diện tỉnh TK này cũng không có số dư

1/ Tại bưu điện huyện:

Bên nợ :

– Ghi các khoản chi phí sản xuất chung phát sinh trong kì

Bên có :

– Các khoản giảm chi phí sản xuất chung

– Phân bổ chi phí sản xuất chung vào bên nợ TK 154

TK này không có số dư .

2/ Tại bưu điện tỉnh:

Bên nợ:

– Chi phí sản xuất chung phát sinh tại bưu điện tỉnh .

Bên có :

– Các khoản giảm chi phí sản xuất chung

– Phân bổ chi phí sản xuất chung

Ở bưu diện tỉnh TK này cũng không có số dư

Dưới đây là trình tự kế toán tập hợp chi phí và tính giá thành dịch vụ kinh doanh BC- VT ngành bưu điện.

a. Kế toán tập hợp chi phí ở bưu điện huyện

– Xuất vật liệu cho sản xuất kinh doanh:

Nợ TK 154 (chi tiết TK 1541, TK 1542….)

Nợ TK 627- Chi phí SXC

Có TK 152- Nguyên liệu, vật liệu

– Vật liệu mua ngoài giao thẳng cho sản xuất, kinh doanh:

Nợ TK 154 (chi tiết TK cấp 2)

Nợ TK 627- Chi phí SXC

Nợ TK 136 (13635)- Phải thu về thuế GTGT

Có TK 111, 112, 331

-Tính tiền lương phải trả cho nhân viên sản xuất, kinh doanh:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 334- Phải trả CNV

-Trích BHXH, BHYT, KPCĐ của nhân viên SXKD tính vào chi phí:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK liên quan

– Cuối kỳ, phân bổ chi phí sản xuất chung cho từng loại sản phẩm dịch vụ, ghi:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Có TK 627- Chi phí SXC

– Cuối kỳ, kết chuyển chi phí thanh toán với bưu điện tỉnh, kế toán ghi:

Nợ TK 136 (13631)- Phải thu về kinh doanh BC- VT

Có TK 154 – Chi phí SXKD dở dang

b. Kế toán tập hợp chi phí ở bưu điện tỉnh.

– Chi phí kinh doanh ở bưu điện tỉnh gồm chi phí phát sinh ở bưu điện tỉnh và chi phí phát sinh tại các bưu điện huyện.

Trình tự kế toán tập hợp chi phí như sau:

– Xuất vật liệu dùng cho sản xuất, kinh doanh ghi:

Nợ TK 154 (Chi tiết cho tài khoản cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 152- Nguyên liệu, vật liệu.

-Vật liệu mua ngoài dùng ngay cho sản xuất, kinh doanh

Nợ TK 154- (Chi tiết TK cấp 2)

Nợ TK 627- Chi phí SXC

Nợ TK 133- Thuế GTGT được khấu trừ (1331)

Có TK 111, 112, 331

-Chi phí nhân công phát sinh trong kỳ, ghi:

Nợ TK 154 (chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 334, 338

-Trích khấu hao TSCĐ dùng cho SXKD ghi:

Nợ TK 154 (chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 214- Hao mòn TSCĐ

-Các chi phí SXKD khác phát sinh, ghi:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có các TK liên quan.

– Cuối kỳ, phân bổ chi phí sản xuất chung cho từng loại sản phẩm, dịch vụ, ghi:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Có TK 627- Chi phí SXC

– Cuối kỳ, căn cứ vào chi phí sản xuất kinh doanh đã tập hợp được theo từng loại dịch vụ (các chi tiết của TK 154). Kế toán phân bổ chi phí đó cho từng loại sản phẩm, dịch vụ theo tổng khối lượng sản phẩm, lao vụ thực hiện đã quy đổi theo sản phẩm, lao vụ tiêu chuẩn để xác định tổng giá thành và giá thành đơn vị của từng loại sản phẩm, lao vụ:

a. Kế toán tập hợp chi phí ở bưu điện huyện

– Xuất vật liệu cho sản xuất kinh doanh:

Nợ TK 154 (chi tiết TK 1541, TK 1542….)

Nợ TK 627- Chi phí SXC

Có TK 152- Nguyên liệu, vật liệu

– Vật liệu mua ngoài giao thẳng cho sản xuất, kinh doanh:

Nợ TK 154 (chi tiết TK cấp 2)

Nợ TK 627- Chi phí SXC

Nợ TK 136 (13635)- Phải thu về thuế GTGT

Có TK 111, 112, 331

-Tính tiền lương phải trả cho nhân viên sản xuất, kinh doanh:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 334- Phải trả CNV

-Trích BHXH, BHYT, KPCĐ của nhân viên SXKD tính vào chi phí:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK liên quan

– Cuối kỳ, phân bổ chi phí sản xuất chung cho từng loại sản phẩm dịch vụ, ghi:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Có TK 627- Chi phí SXC

– Cuối kỳ, kết chuyển chi phí thanh toán với bưu điện tỉnh, kế toán ghi:

Nợ TK 136 (13631)- Phải thu về kinh doanh BC- VT

Có TK 154 – Chi phí SXKD dở dang

b. Kế toán tập hợp chi phí ở bưu điện tỉnh.

– Chi phí kinh doanh ở bưu điện tỉnh gồm chi phí phát sinh ở bưu điện tỉnh và chi phí phát sinh tại các bưu điện huyện.

Trình tự kế toán tập hợp chi phí như sau:

– Xuất vật liệu dùng cho sản xuất, kinh doanh ghi:

Nợ TK 154 (Chi tiết cho tài khoản cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 152- Nguyên liệu, vật liệu.

-Vật liệu mua ngoài dùng ngay cho sản xuất, kinh doanh

Nợ TK 154- (Chi tiết TK cấp 2)

Nợ TK 627- Chi phí SXC

Nợ TK 133- Thuế GTGT được khấu trừ (1331)

Có TK 111, 112, 331

-Chi phí nhân công phát sinh trong kỳ, ghi:

Nợ TK 154 (chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 334, 338

-Trích khấu hao TSCĐ dùng cho SXKD ghi:

Nợ TK 154 (chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có TK 214- Hao mòn TSCĐ

-Các chi phí SXKD khác phát sinh, ghi:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Nợ TK 627- Chi phí SXC

Có các TK liên quan.

– Cuối kỳ, phân bổ chi phí sản xuất chung cho từng loại sản phẩm, dịch vụ, ghi:

Nợ TK 154 (Chi tiết cho TK cấp 2)

Có TK 627- Chi phí SXC

– Cuối kỳ, căn cứ vào chi phí sản xuất kinh doanh đã tập hợp được theo từng loại dịch vụ (các chi tiết của TK 154). Kế toán phân bổ chi phí đó cho từng loại sản phẩm, dịch vụ theo tổng khối lượng sản phẩm, lao vụ thực hiện đã quy đổi theo sản phẩm, lao vụ tiêu chuẩn để xác định tổng giá thành và giá thành đơn vị của từng loại sản phẩm, lao vụ:

Tổng giá thành sản phẩm, dịch vụ được tính theo công thức:

Tổng giá thành sản phẩm i = Tổng chi phí x Khối lượng quy chuẩn của sản phẩm i

Tổng khối lượng các loại sản phẩm quy chuẩn

Giá thành đơn vị =Tổng giá thành

Khối lượng sản phẩm thực hiện

– Giá thành sản phẩm ở bưu điện tỉnh là giá thành không đầy đủ. Căn cứ vào giá thành tính được, kế toán bưu điện tỉnh ghi:

Nợ TK 632(6323) – Giá vốn dịch vụ BC- VT

Có TK 154 – Chi tiết theo TK cấp 2

– Thanh toán chi phí của các bưu điện huyện:

Nợ TK 632(6323) – Giá vốn dịch vụ BC- VT

Có TK 336 (33631)- Phải trả về kinh doanh dịch vụ BC- VT

c. Kế toán tập hợp chi phí ở Tổng công ty.

– Chi phí sản xuất, kinh doanh phát sinh tại Tổng công ty ghi:

Nợ TK 154- Chi tiết theo TK cấp 2

Có các TK liên quan.

– Cuối kỳ, tính giá thành sản phẩm, lao vụ đã thực hiện, kế toán tổng công ty ghi:

Nợ TK 632 (6323)- Giá vốn dịch vụ BC- VT

Có TK 154 – Chi tiết theo TK cấp 2

Phần mềm kế toán MISA SME.NET đáp ứng đầy đủ nghiệp vụ tài chính – kế toán:

-Tự động hạch toán các chứng từ thu, chi tiền theo từng loại tiền (nội tệ, ngoại tệ) giúp tiết kiệm thời gian nhập liệu

– Dự báo dòng tiền thu, chi trong tương lai giúp doanh nghiệp tối ưu vòng quay vốn.

– Dịch vụ ngân hàng điện tử: Chuyển tiền điện tử; Tra cứu số dư tài khoản; Tra cứu lịch sử giao dịch; Tự động đối chiếu sổ phụ ngân hàng, tự động hạch toán các giao dịch thu, chi tiền tiền gửi ngay trên phần mềm.

– Cho phép tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường, hợp đồng, đơn đặt hàng; hóa đơn, hạn nợ…

-Tự động hạch toán các chứng từ thu, chi tiền theo từng loại tiền (nội tệ, ngoại tệ) giúp tiết kiệm thời gian nhập liệu

– Dự báo dòng tiền thu, chi trong tương lai giúp doanh nghiệp tối ưu vòng quay vốn.

– Dịch vụ ngân hàng điện tử: Chuyển tiền điện tử; Tra cứu số dư tài khoản; Tra cứu lịch sử giao dịch; Tự động đối chiếu sổ phụ ngân hàng, tự động hạch toán các giao dịch thu, chi tiền tiền gửi ngay trên phần mềm.

– Cho phép tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường, hợp đồng, đơn đặt hàng; hóa đơn, hạn nợ…

Để tìm hiểu thêm về phần mềm kế toán MISA SME.NET, anh chị kế toán click tìm hiểu thêm TẠI ĐÂY

Đánh giá bài viết

[Tổng số: 1 Trung bình: 5]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/