Mục lục

hiện

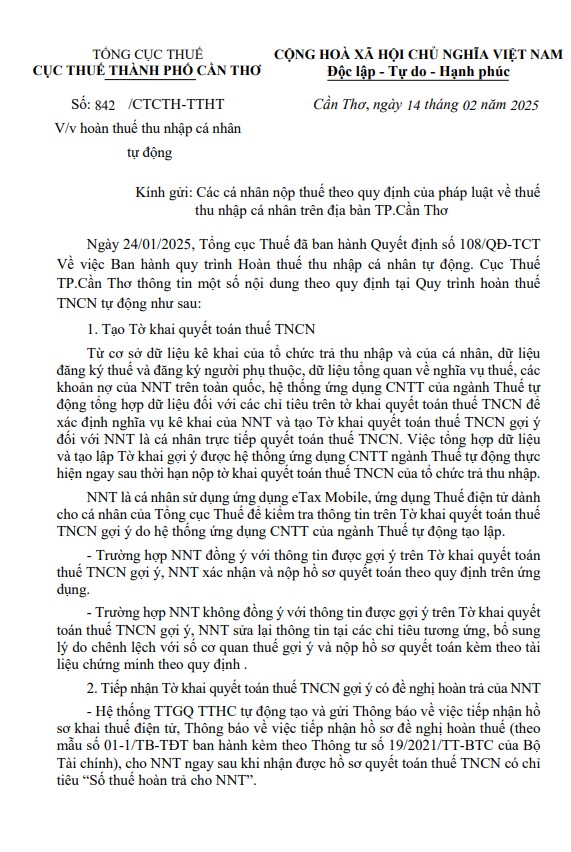

Ngày 14/02/2025, Cục Thuế TP. Cần Thơ ban hành Công văn số 842/CTCTH-TTHT, hướng dẫn về quy trình hoàn thuế thu nhập cá nhân (TNCN) tự động, theo Quyết định số 108/QĐ-TCT của Tổng cục Thuế. Đây là bước tiến quan trọng trong việc đơn giản hóa thủ tục hoàn thuế TNCN cho cá nhân.

1. Quy trình hoàn thuế tự động hoạt động như thế nào?

Hệ thống ứng dụng công nghệ thông tin (CNTT) của ngành Thuế sẽ tự động:

- Tạo tờ khai quyết toán thuế TNCN gợi ý dựa trên dữ liệu kê khai thuế của tổ chức trả thu nhập và cá nhân.

- Cá nhân có thể kiểm tra, xác nhận hoặc chỉnh sửa tờ khai trên ứng dụng eTax Mobile

- Nếu có đề nghị hoàn thuế, hệ thống sẽ tiếp nhận và xử lý tự động.

2. Điều kiện để hoàn thuế TNCN tự động

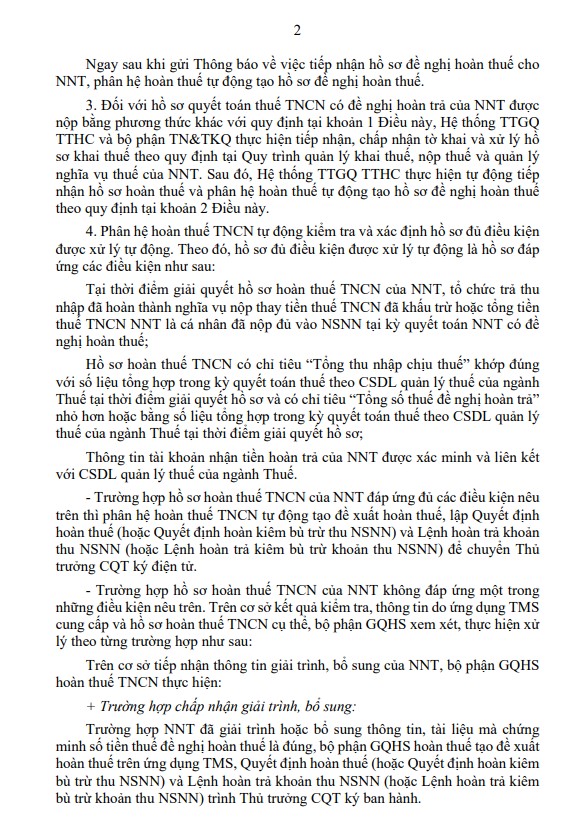

Hồ sơ hoàn thuế TNCN sẽ được xử lý tự động nếu đáp ứng đủ các điều kiện sau:

- Tại thời điểm giải quyết hồ sơ hoàn thuế TNCN của NNT, tổ chức trả thu nhập đã hoàn thành nghĩa vụ nộp thay tiền thuế TNCN đã khấu trừ hoặc tổng tiền thuế TNCN NNT là cá nhân đã nộp đủ vào NSNN tại kỳ quyết toán NNT có đề nghị hoàn thuế;

- Hồ sơ hoàn thuế TNCN có chỉ tiêu “Tổng thu nhập chịu thuế” khớp đúng với số liệu tổng hợp trong kỳ quyết toán thuế theo CSDL quản lý thuế của ngành Thuế tại thời điểm giải quyết hồ sơ và có chỉ tiêu “Tổng số thuế đề nghị hoàn trả” nhỏ hơn hoặc bằng số liệu tổng hợp trong kỳ quyết toán thuế theo CSDL quản lý thuế của ngành Thuế tại thời điểm giải quyết hồ sơ;

- Thông tin tài khoản nhận tiền hoàn trả của NNT được xác minh và liên kết với CSDL quản lý thuế của ngành Thuế.

- Trường hợp hồ sơ hoàn thuế TNCN của NNT đáp ứng đủ các điều kiện nêu trên thì phân hệ hoàn thuế TNCN tự động tạo đề xuất hoàn thuế, lập Quyết định hoàn thuế (hoặc Quyết định hoàn kiêm bù trừ thu NSNN) và Lệnh hoàn trả khoản thu NSNN (hoặc Lệnh hoàn trả kiêm bù trừ khoản thu NSNN) để chuyển Thủ trưởng CQT ký điện tử.

- Trường hợp hồ sơ hoàn thuế TNCN của NNT không đáp ứng một trong những điều kiện nêu trên. Trên cơ sở kết quả kiểm tra, thông tin do ứng dụng TMS cung cấp và hồ sơ hoàn thuế TNCN cụ thể, bộ phận GQHS xem xét, thực hiện xử lý theo từng trường hợp

3. Trường hợp cần bổ sung thông tin

Nếu hồ sơ chưa đủ điều kiện, cá nhân sẽ nhận được yêu cầu bổ sung. Có hai trường hợp:

- Chấp nhận giải trình: Trường hợp NNT đã giải trình hoặc bổ sung thông tin, tài liệu mà chứng minh số tiền thuế đề nghị hoàn thuế là đúng, bộ phận GQHS hoàn thuế tạo đề xuất hoàn thuế trên ứng dụng TMS, Quyết định hoàn thuế (hoặc Quyết định hoàn kiêm bù trừ thu NSNN) và Lệnh hoàn trả khoản thu NSNN (hoặc Lệnh hoàn trả kiêm bù trừ khoản thu NSNN) trình Thủ trưởng CQT ký ban hành.

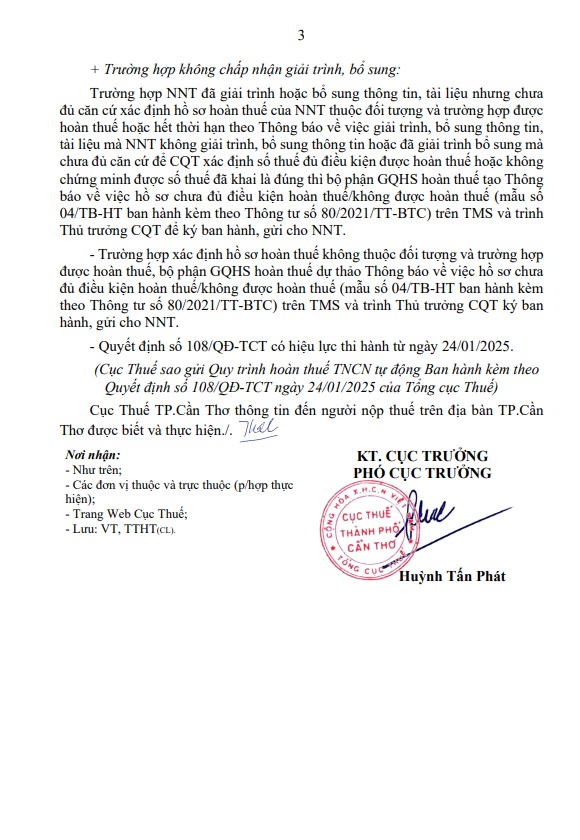

- Không chấp nhận giải trình: Trường hợp NNT đã giải trình hoặc bổ sung thông tin, tài liệu nhưng chưa đủ căn cứ xác định hồ sơ hoàn thuế của NNT thuộc đối tượng và trường hợp được hoàn thuế hoặc hết thời hạn theo Thông báo về việc giải trình, bổ sung thông tin, tài liệu mà NNT không giải trình, bổ sung thông tin hoặc đã giải trình bổ sung mà chưa đủ căn cứ để CQT xác định số thuế đủ điều kiện được hoàn thuế hoặc không chứng minh được số thuế đã khai là đúng thì bộ phận GQHS hoàn thuế tạo Thông báo về việc hồ sơ chưa đủ điều kiện hoàn thuế/không được hoàn thuế (mẫu số 04/TB-HT ban hành kèm theo Thông tư số 80/2021/TT-BTC) trên TMS và trình Thủ trưởng CQT để ký ban hành, gửi cho NNT.

4. Lợi ích của hoàn thuế tự động

- Nhanh chóng: Quy trình tự động giúp giảm thời gian xử lý hồ sơ.

- Minh bạch: Hệ thống tự động kiểm tra dữ liệu, tránh sai sót.

- Tiện lợi: Cá nhân có thể kiểm tra và xác nhận tờ khai trên eTax Mobile mà không cần đến cơ quan thuế.

5. Khi nào bắt đầu áp dụng?

Quy trình hoàn thuế TNCN tự động có hiệu lực từ ngày 24/01/2025. Cá nhân nên kiểm tra dữ liệu thuế trên eTax Mobile và cập nhật thông tin tài khoản ngân hàng để quá trình hoàn thuế diễn ra thuận lợi.

Nội dung đầy đủ của Công văn như sau:

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/