Ngày 19/02/2025, Cục Thuế tỉnh Tiền Giang ban hành Công văn số 776/CTTGI-HKDCN, hướng dẫn Công Ty TNHH Webcash Việt Nam về việc kê khai thuế thu nhập cá nhân (TNCN) theo quý và quyết toán năm cho người lao động nước ngoài có thu nhập toàn cầu. Công văn làm rõ quy trình kê khai, nguyên tắc khấu trừ thuế và trách nhiệm quyết toán của cá nhân có thu nhập tại nhiều quốc gia.

1. Đối tượng áp dụng:

Theo quy định tại Thông tư số 111/2013/TT-BTC và Nghị định số 126/2020/NĐ-CP, đối tượng áp dụng bao gồm:

- Cá nhân cư trú và cá nhân không cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế theo Tờ khai thuế TNCN theo Mầu 02/KK-TNCN bao gồm:

- Cá nhân cư trú/không cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng chưa thực hiện khấu trừ thuế;

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài;

- Cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng nhận tại nước ngoài;

- Cá nhân có thu nhập từ tiền lương, tiền công do nhận cổ phiếu thưởng khi chuyển nhượng.

- Trường hợp cá nhân được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần thì nộp hồ sơ khai thuế của lần khai thuế đầu tiên cùng với Hồ sơ thông báo miễn, giảm thuế theo Hiệp định theo quy định.

2. Hướng dẫn kê khai thuế tncn theo quý

Theo hướng dẫn hạch toán tờ khai 02/KK-TNCN theo TT 80/2021:

-

- Chỉ tiêu [20] Tổng thu nhập chịu thuế phát sinh trong kỳ: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà cá nhân nhận được trong kỳ, bao gồm cả thu nhập thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

- Do đó, chỉ tiêu [20] là tổng thu nhập chịu thuế phát sinh trong kỳ không phân biệt Việt Nam và nước ngoài.

- Chỉ tiêu [21] Trong đó: Thu nhập chịu thuế được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công thuộc diện được miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

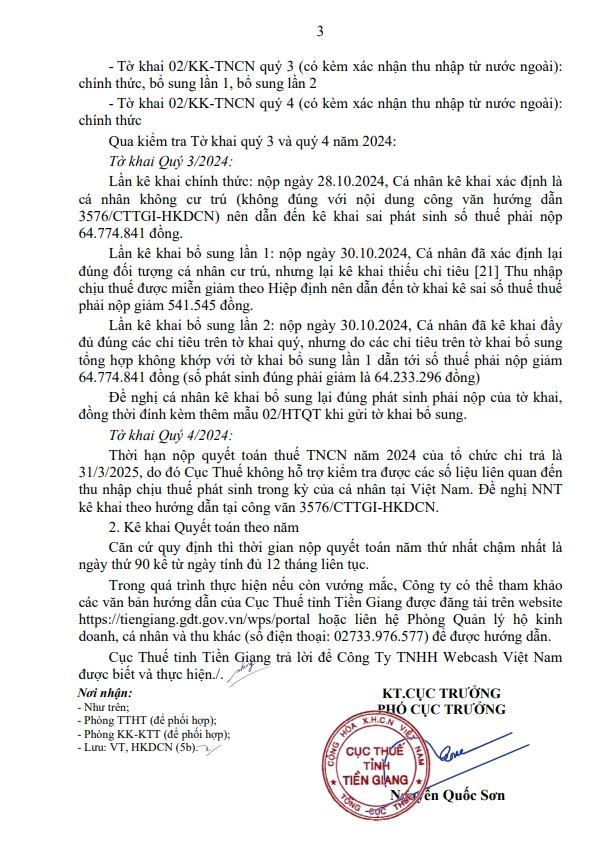

Kiểm tra tờ khai Quý 3/2024 và Quý 4/2024

Cục Thuế tỉnh Tiền Giang đã kiểm tra tờ khai thuế TNCN quý 3 và quý 4/2024 của Công Ty TNHH Webcash Việt Nam và phát hiện một số sai sót:

Tờ khai Quý 3/2024:

- Lần kê khai chính thức (nộp ngày 28/10/2024): Cá nhân khai báo sai tình trạng cư trú, dẫn đến kê khai thuế không đúng và phát sinh số thuế phải nộp 64.774.841 đồng.

- Lần bổ sung 1 (nộp ngày 30/10/2024): Cá nhân xác định lại đúng tình trạng cư trú nhưng kê khai thiếu chỉ tiêu [21] về miễn giảm thuế theo Hiệp định, dẫn đến sai lệch số thuế phải nộp.

- Lần bổ sung 2 (nộp ngày 30/10/2024): Cá nhân đã kê khai đầy đủ nhưng do số liệu trên tờ khai không khớp với lần bổ sung trước, dẫn đến chênh lệch số thuế phải nộp.

Cục Thuế đề nghị cá nhân kê khai bổ sung lại đúng số phát sinh phải nộp và nộp kèm Mẫu 02/HTQT về miễn, giảm thuế theo Hiệp định.

Tờ khai Quý 4/2024:

- Công ty cần thực hiện kê khai đúng theo hướng dẫn tại Công văn số 3576/CTTGI-HKDCN.

- Hạn nộp quyết toán thuế TNCN năm 2024 của tổ chức chi trả là 31/3/2025, do đó Cục Thuế chưa thể hỗ trợ kiểm tra số liệu phát sinh tại thời điểm này.

3. Hướng dẫn kê khai quyết toán thuế TNCN theo năm

Theo quy định tại Thông tư số 111/2013/TT-BTC:

- Đối với cá nhân có số ngày cư trú tại Việt Nam dưới 183 ngày trong năm dương lịch đầu tiên nhưng đủ 183 ngày trong 12 tháng liên tục, năm tính thuế thứ nhất sẽ kéo dài trong khoảng thời gian này.

- Thời gian nộp quyết toán thuế của năm tính thuế thứ nhất: chậm nhất là ngày thứ 90 kể từ ngày đủ 12 tháng liên tục.

- Từ năm thứ hai trở đi, cá nhân kê khai quyết toán theo năm dương lịch, với hạn nộp trước ngày 31/3 của năm kế tiếp.

4. Lưu ý về nguyên tắckhai thuế đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, từ kinh doanh

- Trường hợp cá nhân cư trú có thu nhập phát sinh tại nước ngoài đã tính và nộp thuế thu nhập cá nhân theo quy định của nước ngoài thì được trừ số thuế đã nộp ở nước ngoài. Số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Tỷ lệ phân bổ được xác định bằng tỷ lệ giữa số thu nhập phát sinh tại nước ngoài và tổng thu nhập chịu thuế.

- Cá nhân cư trú có thu nhập từ kinh doanh, thu nhập từ tiền lương tiền công trong trường hợp số ngày có mặt tại Việt Nam tính trong năm dương lịch đầu tiên là dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên.

- Năm tính thuế thứ nhất: khai và nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày tính đủ 12 tháng liên tục.

- Từ năm tính thuế thứ hai: khai và nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch

- Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

Nội dung đầy đủ của Công văn như sau:

Kết Luận

Công văn số 776/CTTGI-HKDCN của Cục Thuế tỉnh Tiền Giang nhấn mạnh tầm quan trọng của việc kê khai thuế chính xác đối với người lao động nước ngoài có thu nhập toàn cầu. Doanh nghiệp cần hướng dẫn nhân viên tuân thủ đúng quy trình kê khai, đặc biệt là các trường hợp áp dụng Hiệp định tránh đánh thuế hai lần.

Doanh nghiệp có thể tham khảo thêm hướng dẫn tại website của Cục Thuế tỉnh Tiền Giang hoặc liên hệ trực tiếp với cơ quan thuế để được hỗ trợ.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/