Ngày 06/03/2025, Cục Thuế tỉnh Bình Định đã có Công văn số 832/CTBDI-TTHT hướng dẫn về chính sách ưu đãi thuế thu nhập doanh nghiệp (TNDN) dành cho Công ty CP Dược – Trang thiết bị y tế Bình Định (Bidiphar Bình Định) trong vai trò là Doanh nghiệp Khoa học & Công nghệ (DN KHCN). Dưới đây là những nội dung quan trọng mà các doanh nghiệp có thể tham khảo để hiểu rõ hơn về điều kiện và chính sách ưu đãi thuế TNDN.

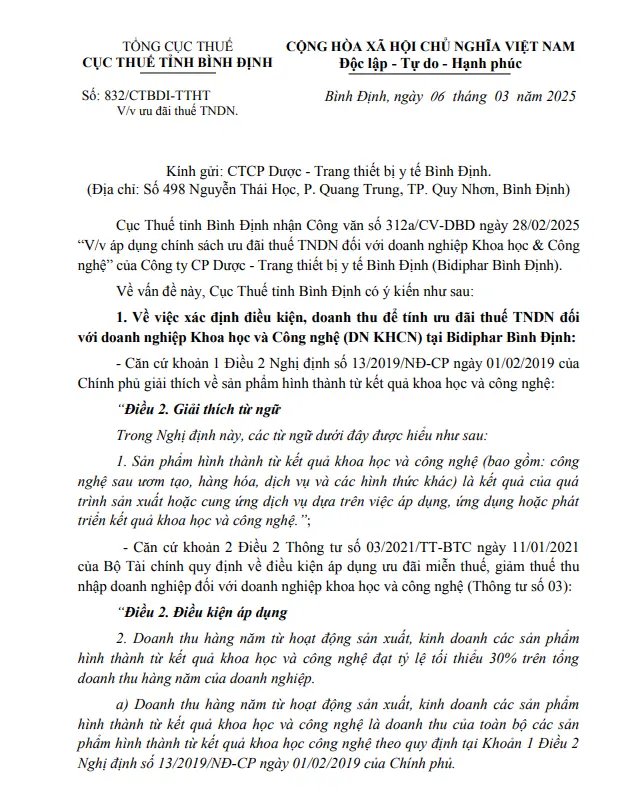

1. Điều Kiện hưởng ưu đãi thuế tndn đối với doanh nghiệp Khoa học & Công nghệ

Để được hưởng ưu đãi thuế TNDN, DN KHCN cần đáp ứng các điều kiện sau:

- Sản phẩm hình thành từ kết quả khoa học và công nghệ (bao gồm: công nghệ sau ươm tạo, hàng hóa, dịch vụ và các hình thức khác) là kết quả của quá trình sản xuất hoặc cung ứng dịch vụ dựa trên việc áp dụng, ứng dụng hoặc phát triển kết quả khoa học và công nghệ

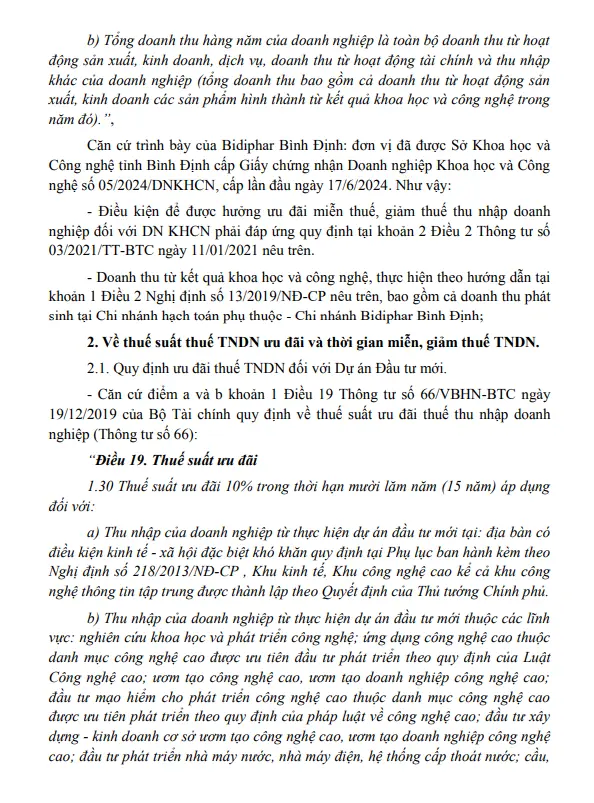

- Doanh thu từ sản phẩm khoa học & công nghệ đạt tối thiểu 30% tổng doanh thu hàng năm của doanh nghiệp.

2. Mức ưu đãi thuế TNDN dành cho DN KHCN

2.1. Thuế suất ưu đãi

DN KHCN có thể được áp dụng thuế suất thuế TNDN ưu đãi 10% trong 15 năm nếu doanh nghiệp thuộc một trong các trường hợp sau:

- Thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, khu kinh tế, khu công nghệ cao.

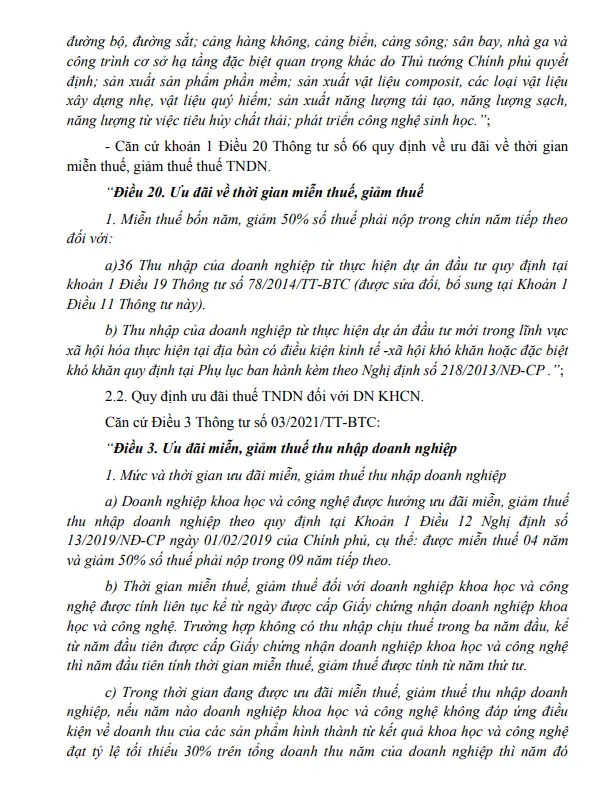

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc hoạt động trong các lĩnh vực như nghiên cứu khoa học, phát triển công nghệ, ứng dụng công nghệ cao, sản xuất sản phẩm phần mềm, năng lượng tái tạo,…

2.2. Thời gian miễn, giảm thuế

DN KHCN được hưởng miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo, tính từ thời điểm được cấp Giấy chứng nhận DN KHCN.

Thời gian miễn thuế, giảm thuế đối với doanh nghiệp khoa học và công nghệ được tính liên tục kể từ ngày được cấp Giấy chứng nhận doanh nghiệp khoa học và công nghệ. Trường hợp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên được cấp Giấy chứng nhận doanh nghiệp khoa học và công nghệ thì năm đầu tiên tính thời gian miên thuế, giảm thuế được tính từ năm thứ tư

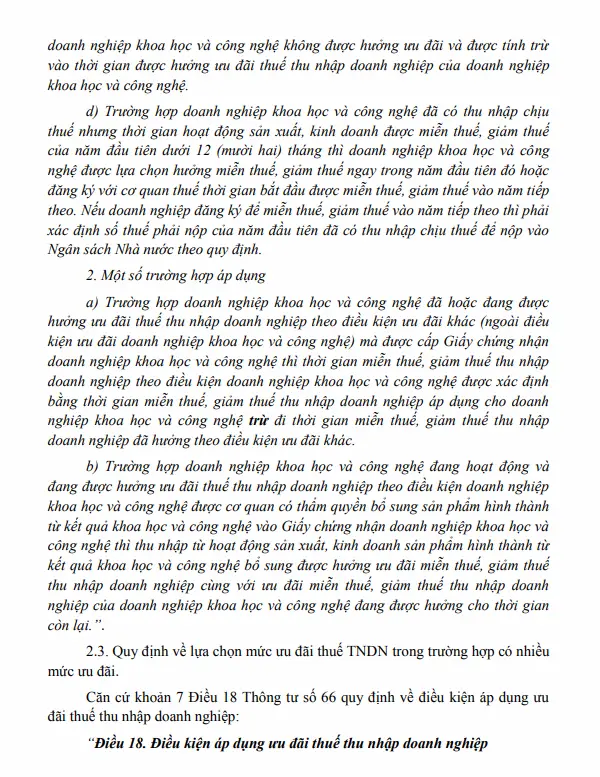

Trong thời gian đang được ưu đãi miên thuế, giảm thuế thu nhập doanh nghiệp, nếu năm nào doanh nghiệp khoa học và công nghệ không đáp ứng điều kiện về doanh thu của các sản phẩm hình thành từ kết quả khoa học và công nghệ đạt tỷ lệ tối thiểu 30% trên tổng doanh thu năm của doanh nghiệp thì năm đó doanh nghiệp khoa học và công nghệ không được hưởng ưu đãi và được tính trừ vào thời gian được hưởng ưu đãi thuế thu nhập doanh nghiệp của doanh nghiệp khoa học và công nghệ.

Trường hợp doanh nghiệp khoa học và công nghệ đã có thu nhập chịu thuế nhưng thời gian hoạt động sản xuất, kinh doanh được miên thuế, giảm thuế của năm đầu tiên dưới 12 (mười hai) tháng thì doanh nghiệp khoa học và công nghệ được lựa chọn hưởng miên thuế, giảm thuế ngay trong năm đầu tiên đó hoặc đăng ký với cơ quan thuế thời gian bắt đầu được miên thuế, giảm thuế vào năm tiếp theo. Nếu doanh nghiệp đăng ký để miễn thuế, giảm thuế vào năm tiếp theo thì phải xác định số thuế phải nộp của năm đầu tiên đã có thu nhập chịu thuế để nộp vào Ngân sách Nhà nước theo quy định.

3. Lựa chọn mức ưu đãi tối ưu

Trong cùng một kỳ tính thuế nếu có một khoản thu nhập thuộc diện áp dụng thuế suất thuế thu nhập doanh nghiệp ưu đãi và thời gian miên thuế, giảm thuế theo nhiều trường hợp khác nhau thì doanh nghiệp tự lựa chọn một trong những trường hợp ưu đãi thuế thu nhập doanh nghiệp có lợi nhất.

Đối với trường hợp trình bày củaBidiphar Bình Định, đơn vị có thể lựa chọn:

- Hưởng ưu đãi thuế theo DN KHCN (miễn thuế 4 năm, giảm 50% thuế trong 9 năm tiếp theo).

- Hưởng ưu đãi thuế từ dự án đầu tư mới tại Khu kinh tế Nhơn Hội.

Tuy nhiên, nếu doanh nghiệp chọn hưởng ưu đãi thuế theo DN KHCN, thì chỉ được hưởng trong thời gian còn lại của dự án đầu tư mới.

Nội dung đầy đủ của Công văn như sau:

Kết luận

Chính sách ưu đãi thuế TNDN đối với DN KHCN là một trong những biện pháp quan trọng nhằm thúc đẩy doanh nghiệp đầu tư vào nghiên cứu, phát triển và ứng dụng khoa học công nghệ. Tuy nhiên, để được hưởng ưu đãi, doanh nghiệp cần đáp ứng đầy đủ điều kiện về doanh thu và lựa chọn phương án tối ưu nhất theo tình hình kinh doanh.

Nếu doanh nghiệp của bạn đang hoạt động trong lĩnh vực khoa học & công nghệ, hãy chủ động tìm hiểu chính sách này để tận dụng các ưu đãi thuế một cách hiệu quả nhất!

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/