Ngày 13/03/2025, Cục Thuế tỉnh Nam Định ban hành Công văn số 1579/CTNDI-TTHT về chính sách thuế nhà thầu nước ngoài và thuế thu nhập cá nhân (TNCN) đối với Công ty TNHH Novel Dyeing & Printing VN. Nội dung chính của công văn như sau:

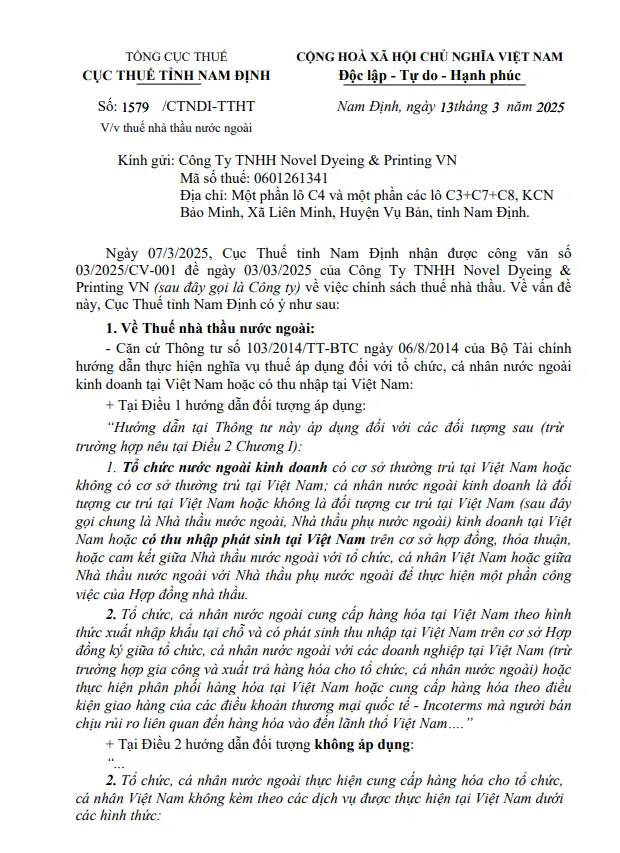

1. Về thuế nhà thầu nước ngoài

Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam như sau:

- Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam….

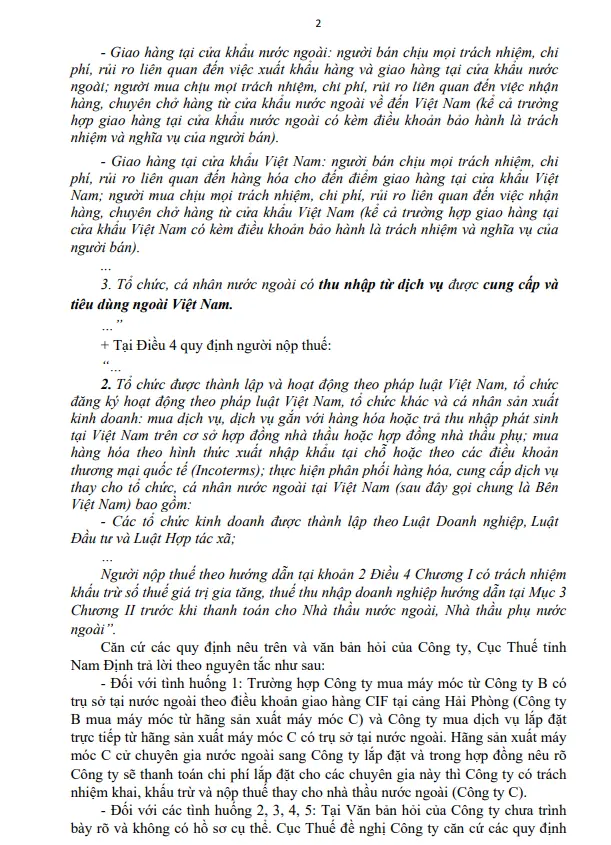

Tổ chức, cá nhân nước ngoài thực hiện cung cấp hàng hóa cho tổ chức, cá nhân Việt Nam không kèm theo các dịch vụ được thực hiện tại Việt Nam dưới các hình thức:

- Giao hàng tại cửa khẩu nước ngoài: người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc xuất khẩu hàng và giao hàng tại cửa khẩu nước ngoài; người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu nước ngoài về đến Việt Nam (kể cả trường hợp giao hàng tại cửa khẩu nước ngoài có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán).

- Giao hàng tại cửa khẩu Việt Nam: người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến hàng hóa cho đến điểm giao hàng tại cửa khẩu Việt Nam; người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu Việt Nam (kể cả trường hợp giao hàng tại cửa khẩu Việt Nam có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán).

Như vậy, Trường hợp Công ty mua máy móc từ Công ty B có trụ sở tại nước ngoài theo điều khoản giao hàng CIF tại cảng Hải Phòng (Công ty B mua máy móc từ hãng sản xuất máy móc C) và Công ty mua dịch vụ lắp đặt trực tiếp từ hãng sản xuất máy móc C có trụ sở tại nước ngoài. Hãng sản xuất máy móc C cử chuyên gia nước ngoài sang Công ty lắp đặt và trong hợp đồng nêu rõ Công ty sẽ thanh toán chi phí lắp đặt cho các chuyên gia này thì Công ty có trách nhiệm kê khai, khấu trừ và nộp thuế thay cho nhà thầu nước ngoài nếu có phát sinh thu nhập tại Việt Nam.

- Trường hợp Công ty mua máy móc từ Công ty B (nước ngoài) theo điều khoản CIF cảng Hải Phòng và thuê chuyên gia từ hãng C (nước ngoài) sang lắp đặt, Công ty phải nộp thuế nhà thầu cho Công ty C.

Các tình huống khác chưa được trình bày rõ trong văn bản hỏi, Cục Thuế đề nghị Công ty đối chiếu với Thông tư 103/2014/TT-BTC để thực hiện đúng quy định.

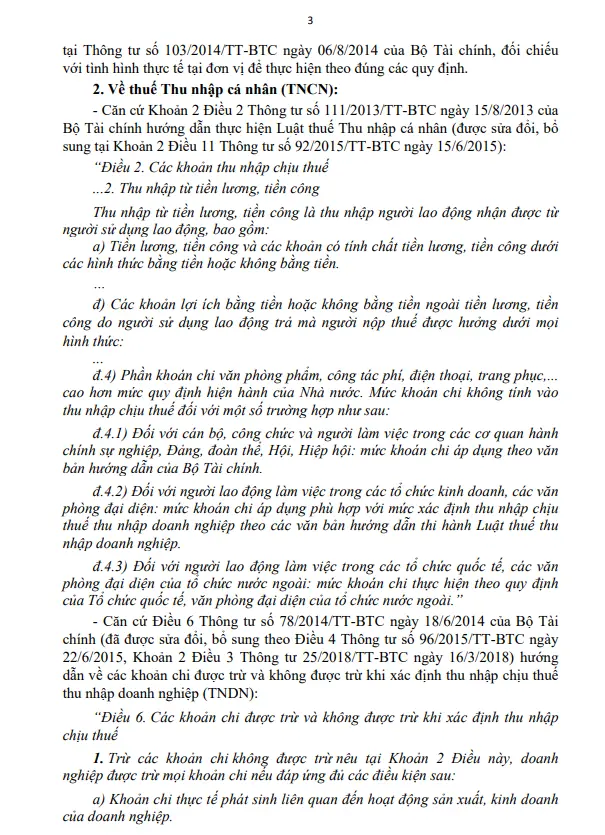

2. Về thuế thu nhập cá nhân (TNCN) và thuế thu nhập doanh nghiệp (TNDN):

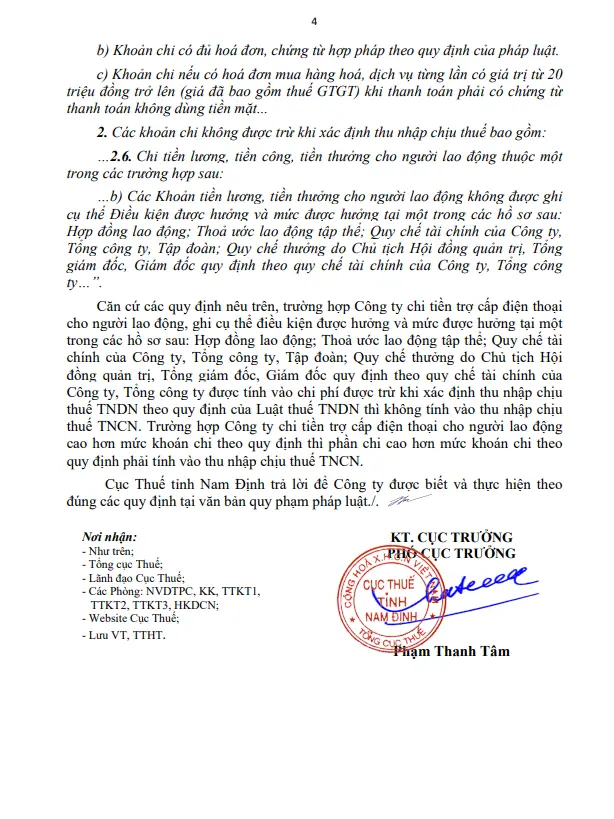

Trường hợp Công ty chi tiền trợ cấp điện thoại cho người lao động, ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN thì không tính vào thu nhập chịu thuế TNCN. Trường hợp Công ty chi tiền trợ cấp điện thoại cho người lao động cao hơn mức khoán chi theo quy định thì phần chi cao hơn mức khoán chi theo quy định phải tính vào thu nhập chịu thuế TNCN

Nội dung đầy đủ của Công văn như sau:

Kết luận

Công ty TNHH Novel Dyeing & Printing VN cần tuân thủ quy định về thuế nhà thầu, đảm bảo kê khai, khấu trừ và nộp thuế đúng quy định. Đồng thời, khi chi trợ cấp điện thoại cho nhân viên, công ty cần xác định mức khoán chi phù hợp để tránh phát sinh thuế TNCN không cần thiết.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/