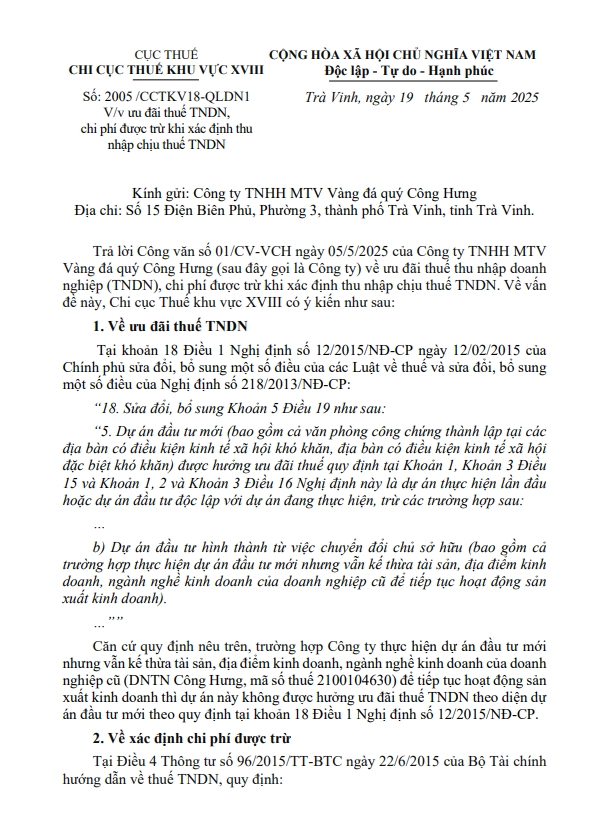

Ngày 19/05/2025, Chi cục Thuế khu vực XVIII đã ban hành Công văn 2005/CCTKV18-QLDN1 để trả lời Công ty TNHH MTV Vàng đá quý Công Hưng về các vấn đề liên quan đến ưu đãi thuế thu nhập doanh nghiệp và việc xác định chi phí được trừ khi tính thuế TNDN.

Công văn dựa trên các quy định pháp luật hiện hành, cụ thể là Nghị định 12/2015/NĐ-CP và Thông tư 96/2015/TT-BTC, nhằm hướng dẫn chính xác cách áp dụng các ưu đãi và quy định về chi phí hợp lệ.

1. Về ưu đãi thuế thu nhập doanh nghiệp (TNDN)

- Căn cứ Khoản 18 Điều 1 Nghị định số 12/2015/NĐ-CP sửa đổi, bổ sung Nghị định 218/2013/NĐ-CP, quy định chi tiết về ưu đãi thuế cho dự án đầu tư mới như sau:

- Dự án đầu tư mới được hưởng ưu đãi thuế theo các khoản quy định của Điều 15 và Điều 16 Nghị định nếu là dự án lần đầu thực hiện hoặc dự án đầu tư độc lập.

- Dự án đầu tư hình thành từ việc chuyển đổi chủ sở hữu (bao gồm cả trường hợp thực hiện dự án đầu tư mới nhưng vẫn kế thừa tài sản, địa điểm kinh doanh, ngành nghề kinh doanh của doanh nghiệp cũ để tiếp tục hoạt động sản xuất kinh doanh

Áp dụng vào trường hợp Công ty TNHH MTV Vàng đá quý Công Hưng:

- Công ty TNHH MTV Vàng đá quý Công Hưng thực hiện dự án đầu tư mới nhưng kế thừa toàn bộ tài sản, địa điểm, và ngành nghề kinh doanh từ DNTN Công Hưng (đơn vị trước đây có mã số thuế 2100104630). Do đó, dự án này không được áp dụng ưu đãi thuế thu nhập doanh nghiệp theo diện dự án đầu tư mới.

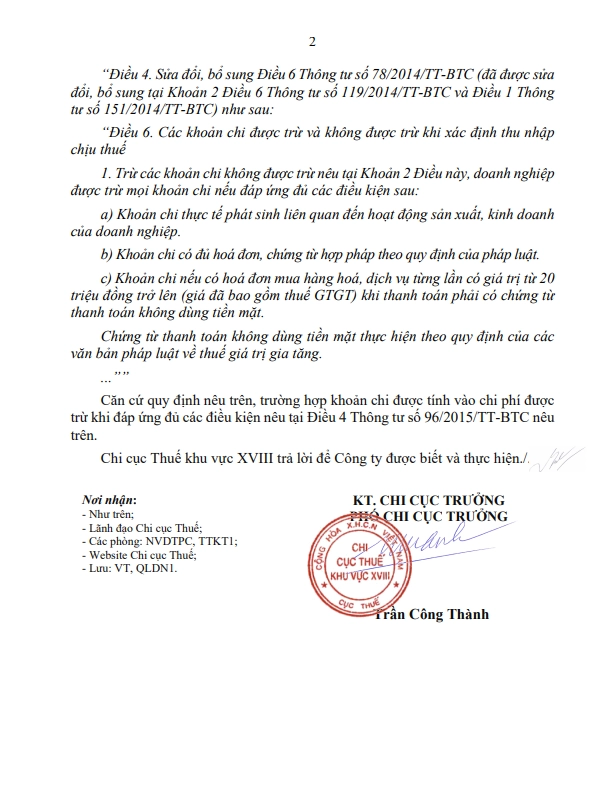

2. Về xác định chi phí được trừ khi tính thu nhập chịu thuế TNDN

Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn về thuế TNDN, quy định về chi phí được trừ như sau:

Doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng

Nội dung đầy đủ của Công văn như sau:

3. Kết luận

Dự án đầu tư mới của Công ty do kế thừa tài sản, địa điểm và ngành nghề kinh doanh từ doanh nghiệp cũ nên không thuộc diện được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định tại khoản 18 Điều 1 Nghị định 12/2015/NĐ-CP.

Các chi phí khi xác định thu nhập chịu thuế TNDN phải tuân thủ đầy đủ các điều kiện theo Thông tư 96/2015/TT-BTC để được tính vào chi phí được trừ.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/