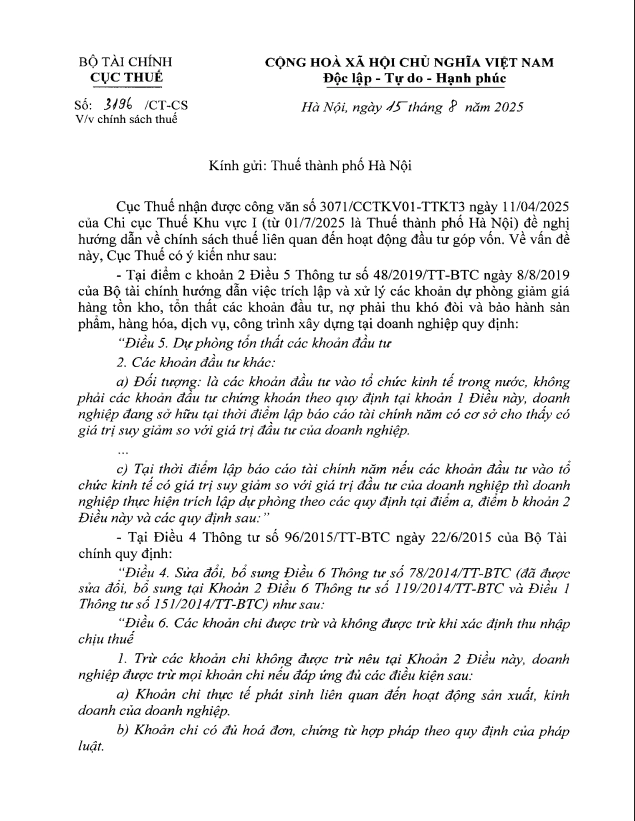

Ngày 15/8/2025, Cục Thuế – Bộ Tài chính ban hành Công văn số 3196/CT-CS để hướng dẫn chính sách thuế đối với hoạt động đầu tư góp vốn. Văn bản này trả lời đề nghị từ Chi cục Thuế Khu vực I (nay là Thuế thành phố Hà Nội) liên quan đến việc trích lập dự phòng tổn thất đầu tư tài chính và xác định chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

1. Điều kiện trích lập dự phòng tổn thất đầu tư tài chính

Theo quy định tại điểm c khoản 2 Điều 5 Thông tư số 48/2019/TT-BTC ngày 08/8/2019 của Bộ Tài chính, doanh nghiệp chỉ được trích lập dự phòng tổn thất đối với các khoản đầu tư vào tổ chức kinh tế trong nước nếu tại thời điểm lập báo cáo tài chính năm có đủ căn cứ cho thấy giá trị đầu tư đã bị suy giảm so với giá trị ghi sổ.

Trong trường hợp cụ thể, Công ty cổ phần Tập đoàn Bất động sản CRV đầu tư vào Công ty cổ phần Xây dựng Đại Thịnh Vượng nhưng đến thời điểm lập báo cáo tài chính năm 2023 lại không có đủ cơ sở xác định giá trị khoản đầu tư này bị suy giảm. Do đó, doanh nghiệp không được phép trích lập dự phòng tổn thất đầu tư theo Thông tư số 48/2019/TT-BTC.

2. Chi phí được trừ khi tính thu nhập chịu thuế TNDN

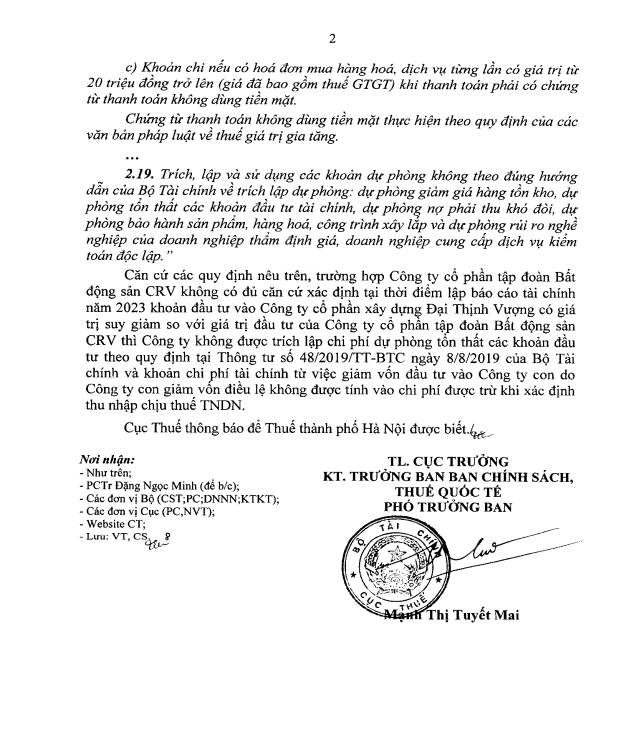

Thông tư số 96/2015/TT-BTC ngày 22/6/2015, tại Điều 4, sửa đổi bổ sung Điều 6 của Thông tư số 78/2014/TT-BTC, quy định rõ: doanh nghiệp chỉ được tính khoản chi là chi phí được trừ khi khoản chi đó có liên quan trực tiếp đến hoạt động sản xuất kinh doanh, có đầy đủ hóa đơn chứng từ hợp pháp, và đối với khoản chi trên 20 triệu đồng phải có chứng từ thanh toán không dùng tiền mặt.

Đáng chú ý, tại khoản 2.19 của Thông tư, Bộ Tài chính nhấn mạnh rằng:

“Trích, lập và sử dụng các khoản dự phòng không theo đúng hưởng dẫn của Bộ Tài chính về trích lập dự phòng: dự phòng giảm giá hàng tồn kho, de phòng tốn thất các khoản đầu tư tài chính, dự phòng nợ phải thu khó đòi, dự phòng bảo hành sản phẩm, hàng hoá, công trình xây lắp và dự phòng rủi ro nghề nghiệp của doanh nghiệp thẩm định giá, doanh nghiệp cung cấp dịch vụ kiểm toán độc lập.”

Theo đó, việc trích lập và sử dụng các khoản dự phòng không đúng hướng dẫn sẽ không được tính vào chi phí hợp lý. Như vậy, trong tình huống của Công ty CP Tập đoàn Bất động sản CRV, chi phí tài chính phát sinh do giảm vốn đầu tư vào công ty con (do công ty con giảm vốn điều lệ) không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

3. Kết luận

Công văn 3196/CT-CS khẳng định rằng việc trích lập dự phòng tổn thất đầu tư tài chính chỉ được thực hiện khi doanh nghiệp có đầy đủ căn cứ chứng minh giá trị đầu tư bị suy giảm tại thời điểm lập báo cáo tài chính năm. Nếu không đáp ứng điều kiện này, doanh nghiệp không được phép hạch toán khoản trích lập vào chi phí.

Đồng thời, các chi phí phát sinh từ việc giảm vốn đầu tư vào công ty con không mặc nhiên là chi phí hợp lý được trừ, đặc biệt nếu việc giảm vốn không kéo theo tổn thất tài chính thực tế hoặc không phù hợp với quy định về chứng từ, mục đích sử dụng.

Doanh nghiệp cần lưu ý thận trọng trong việc đánh giá giá trị khoản đầu tư vào cuối năm tài chính và chuẩn bị đầy đủ hồ sơ chứng minh trước khi thực hiện trích lập dự phòng, cũng như phân tích rõ các tác động thuế khi có thay đổi trong cơ cấu vốn đầu tư.

Nội dung đầy đủ của công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/