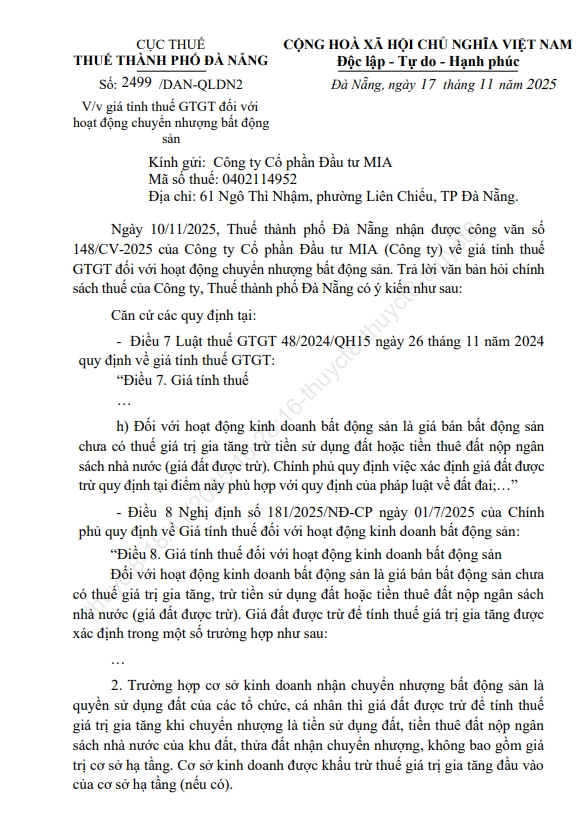

Ngày 17/11/2025, Cục Thuế TP. Đà Nẵng ban hành Công văn số 2499/DAN-QLDN2 nhằm giải đáp vướng mắc của Công ty Cổ phần Đầu tư MIA liên quan đến giá tính thuế giá trị gia tăng (GTGT) trong hoạt động chuyển nhượng bất động sản. Doanh nghiệp trong lĩnh vực bất động sản cần đặc biệt lưu ý những nội dung sau để đảm bảo kê khai, tính thuế đúng quy định.

Nội dung chính của Công văn như sau:

1. Căn cứ pháp lý

Công văn được ban hành dựa trên các văn bản pháp luật mới nhất:

- Luật Thuế GTGT số 48/2024/QH15 – Điều 7: Quy định về giá tính thuế GTGT.

- Nghị định 181/2025/NĐ-CP ngày 01/7/2025 – Điều 8: Hướng dẫn chi tiết về giá tính thuế đối với hoạt động kinh doanh bất động sản.

2. Giá tính thuế GTGT đối với chuyển nhượng bất động sản

Theo hướng dẫn tại công văn, việc xác định giá tính thuế GTGT sẽ phụ thuộc vào nguồn gốc bất động sản, hình thức giao dịch, và loại hình công trình.

2.1. Trường hợp nhận chuyển nhượng quyền sử dụng đất từ cá nhân

Doanh nghiệp nhận đất từ tổ chức, cá nhân để triển khai dự án xây dựng, khi chuyển nhượng bất động sản sẽ tính thuế GTGT như sau:

|

Giá tính thuế GTGT = Giá bán chưa có thuế GTGT – Giá đất được trừ |

Trong đó:

- Giá đất được trừ: là tiền sử dụng đất hoặc tiền thuê đất đã nộp vào ngân sách nhà nước, không bao gồm chi phí xây dựng hạ tầng.

Lưu ý: Doanh nghiệp vẫn được khấu trừ thuế GTGT đầu vào của hạ tầng nếu có chứng từ hợp lệ.

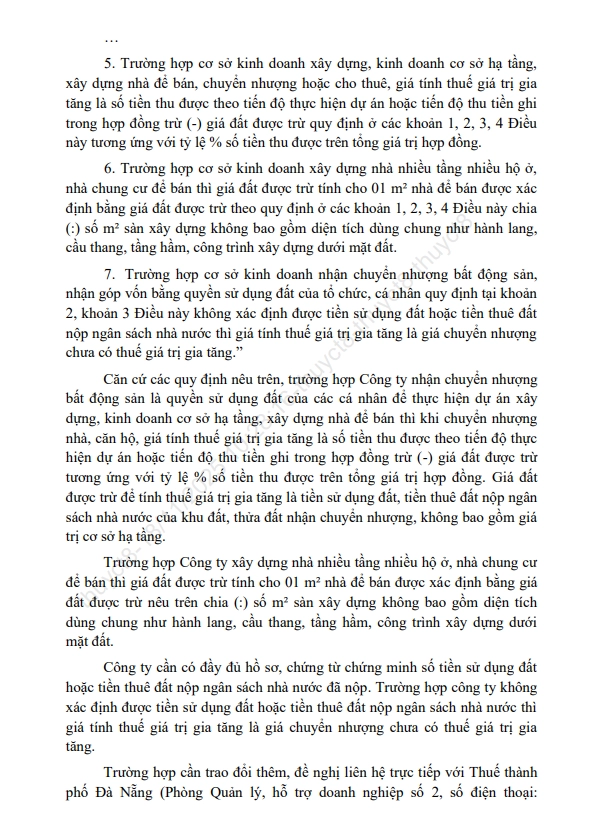

2.2. Trường hợp xây dựng nhà để bán (chung cư, nhà liền kề nhiều tầng)

Khi bán căn hộ chung cư hoặc nhà ở nhiều tầng, nhiều hộ:

|

Giá đất được trừ tính cho mỗi m² sàn xây dựng = Tổng giá đất được trừ / Diện tích sàn xây dựng (không bao gồm diện tích dùng chung như hành lang, cầu thang, tầng hầm…) |

2.3. Trường hợp không xác định được tiền sử dụng đất hoặc thuê đất

Nếu doanh nghiệp không chứng minh được số tiền sử dụng đất hoặc thuê đất đã nộp ngân sách, thì:

|

Giá tính thuế GTGT = Toàn bộ giá chuyển nhượng chưa có thuế GTGT (không được trừ giá đất) |

3. Yêu cầu về hồ sơ, chứng từ

Để được trừ chi phí đất ra khỏi giá tính thuế, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ:

- Chứng từ nộp tiền sử dụng đất / thuê đất vào NSNN (biên lai, thông báo thuế).

- Hợp đồng chuyển nhượng, hồ sơ pháp lý đất dự án.

Trường hợp công ty không xác định được tiền sử dụng đất hoặc tiền thuê đất nộp ngân sách nhà nước thì giá tính thuế giá trị gia tăng là giá chuyển nhượng chưa có thuế giá trị gia tăng.

Nội dung chính của công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/