")

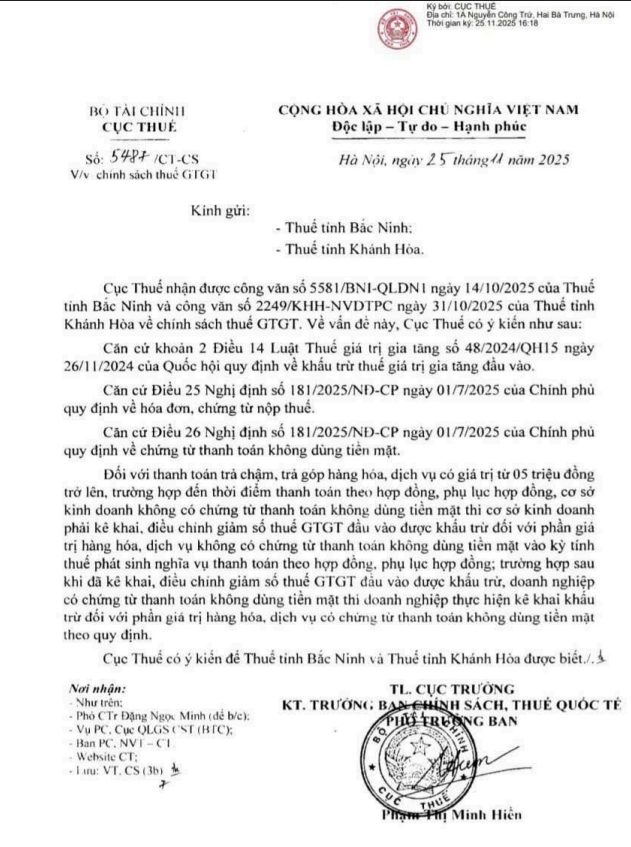

Ngày 25/11/2025, Cục Thuế ban hành Công văn số 5487/CT-CS nhằm hướng dẫn chính sách thuế giá trị gia tăng (GTGT) đối với các trường hợp thanh toán trả chậm, trả góp hàng hóa, dịch vụ có giá trị từ 5 triệu đồng trở lên nhưng không có chứng từ thanh toán không dùng tiền mặt tại thời điểm đến hạn thanh toán. Cụ thể như sau:

1. Nội dung chính của công văn

1.1. Căn cứ pháp lý

- Khoản 2 Điều 14 Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024.

- Điều 25 và Điều 26 Nghị định số 181/2025/NĐ-CP ngày 01/7/2025 của Chính phủ về hóa đơn, chứng từ và thanh toán không dùng tiền mặt.

1.2. Nguyên tắc khấu trừ thuế GTGT đầu vào trong trường hợp trả chậm/trả góp

- Với hàng hóa, dịch vụ trị giá từ 5 triệu đồng trở lên, khi thanh toán trả chậm hoặc trả góp, nếu đến hạn thanh toán theo hợp đồng/phụ lục hợp đồng mà không có chứng từ thanh toán không dùng tiền mặt, doanh nghiệp phải:

- Kê khai điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ tương ứng với phần giá trị chưa có chứng từ thanh toán không dùng tiền mặt.

- Thực hiện việc điều chỉnh này vào kỳ tính thuế phát sinh nghĩa vụ thanh toán.

- Trường hợp sau khi đã điều chỉnh giảm, doanh nghiệp bổ sung được chứng từ thanh toán không dùng tiền mặt, thì:

- Doanh nghiệp được kê khai lại để khấu trừ thuế GTGT đầu vào tương ứng với giá trị có đủ chứng từ theo quy định.

2. Các chứng từ cần có nếu thanh toán hóa đơn dưới 5 triệu bằng tiền mặt

Khi thanh toán các hóa đơn có giá trị dưới 5 triệu đồng/lần bằng tiền mặt, để được tính vào chi phí hợp lý và phục vụ công tác kế toán, doanh nghiệp cần lưu giữ đầy đủ các chứng từ sau:

- Hợp đồng hoặc tài liệu có giá trị tương đương;

- Hóa đơn giá trị gia tăng (GTGT);

- Phiếu xuất kho (áp dụng với hàng hóa);

- Phiếu thu hoặc biên lai thu tiền từ bên bán;

- Bảng kê, báo cáo bán hàng hoặc tài liệu chứng minh hoạt động cung cấp dịch vụ;

- Chứng từ vận chuyển (nếu có phát sinh);

- Biên bản nghiệm thu, biên bản thanh lý hợp đồng (đối với dịch vụ);

- Các chứng từ liên quan khác phù hợp với từng loại giao dịch cụ thể.

Lưu ý: Nếu doanh nghiệp phát sinh nhiều hóa đơn dưới 5 triệu đồng trong cùng một ngày từ cùng một nhà cung cấp, và tổng giá trị các hóa đơn trong ngày đạt từ 5 triệu đồng trở lên (đã gồm thuế GTGT) thì doanh nghiệp chỉ được khấu trừ thuế GTGT đầu vào nếu có chứng từ thanh toán không dùng tiền mặt theo đúng quy định tại Luật Thuế GTGT và các văn bản hướng dẫn hiện hành.

3. Các hình thức thanh toán không dùng tiền mặt

Một số hình thức thanh toán không dùng tiền mặt theo quy định tại Nghị định 181/2025/NĐCP và Nghị định 52/2024/NĐ-CP bao gồm:

| STT | Hình thức thanh toán | Điều kiện áp dụng | Chứng từ cần có |

| 1 | Chuyển khoản ngân hàng | Giao dịch chuyển tiền giữa các tài khoản của bên mua và bên bán thông qua hệ thống ngân hàng hoặc trung gian thanh toán được phép hoạt động. | Sao kê, ủy nhiệm chi, chứng từ chuyển khoản ngân hàng. |

| 2 | Bù trừ giữa các nghĩa vụ | Có hợp đồng và biên bản đối chiếu giữa bên mua và bên bán thể hiện rõ nội dung bù trừ giữa hàng hóa/dịch vụ bán và mua. | Biên bản bù trừ hoặc đối chiếu công nợ có xác nhận hai bên. |

| 3 | Cấn trừ công nợ thông qua khoản vay/mượn tiền | Có hợp đồng vay/mượn tiền lập trước và chứng từ thể hiện việc chuyển tiền qua ngân hàng. | Hợp đồng vay/mượn + Chứng từ chuyển khoản. |

| 4 | Thanh toán qua bên thứ ba theo ủy quyền | Phải có hợp đồng thể hiện rõ chỉ định hoặc ủy quyền cho bên thứ ba thanh toán thay và bên này phải là pháp nhân/tổ chức hợp pháp. | Hợp đồng mua bán + văn bản ủy quyền/thoả thuận thanh toán qua bên thứ ba. |

| 5 | Thanh toán bằng cổ phiếu, trái phiếu | Hợp đồng mua bán có điều khoản thanh toán bằng hình thức cổ phiếu/trái phiếu. | Hợp đồng + giấy tờ chứng minh việc chuyển nhượng. |

| 6 | Thanh toán vào tài khoản cưỡng chế tại Kho bạc Nhà nước | Trường hợp bị cưỡng chế nợ thuế, thanh toán vào tài khoản bên thứ ba do cơ quan nhà nước chỉ định. | Chứng từ chuyển khoản vào tài khoản cưỡng chế + Quyết định cưỡng chế. |

| 7 | Mua trả chậm, trả góp | Hợp đồng có điều khoản thanh toán trả chậm; nếu chưa đến hạn thì vẫn được khấu trừ. Đến hạn mà không có chứng từ thanh toán thì phải điều chỉnh giảm thuế. | Hợp đồng + Hóa đơn + Chứng từ thanh toán không dùng tiền mặt (nếu đã đến hạn). |

| 8 | Mua hàng hóa dưới 5 triệu đồng/lần | Không bắt buộc có chứng từ thanh toán không dùng tiền mặt nếu mỗi lần mua dưới 5 triệu đồng và thanh toán đủ hóa đơn. | Hóa đơn hợp lệ. |

| 9 | Ủy quyền cho nhân viên/cá nhân thanh toán | Có quy chế nội bộ, giấy ủy quyền, hóa đơn và chứng từ chứng minh cá nhân đó thanh toán bằng chuyển khoản. | Quy chế tài chính + Giấy ủy quyền + Hóa đơn + Sao kê/chứng từ ngân hàng của cá nhân. |

Lưu ý đặc biệt:

- Nếu giá trị thanh toán còn lại từ 5 triệu đồng trở lên được thanh toán bằng tiền mặt, thì phần đó sẽ không đủ điều kiện khấu trừ thuế GTGT đầu vào, trừ khi thuộc các trường hợp đặc thù nêu trên.

- Các chứng từ đi kèm cần phù hợp với nội dung, thời điểm, và đối tượng thanh toán thì mới được xem là hợp lệ.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/