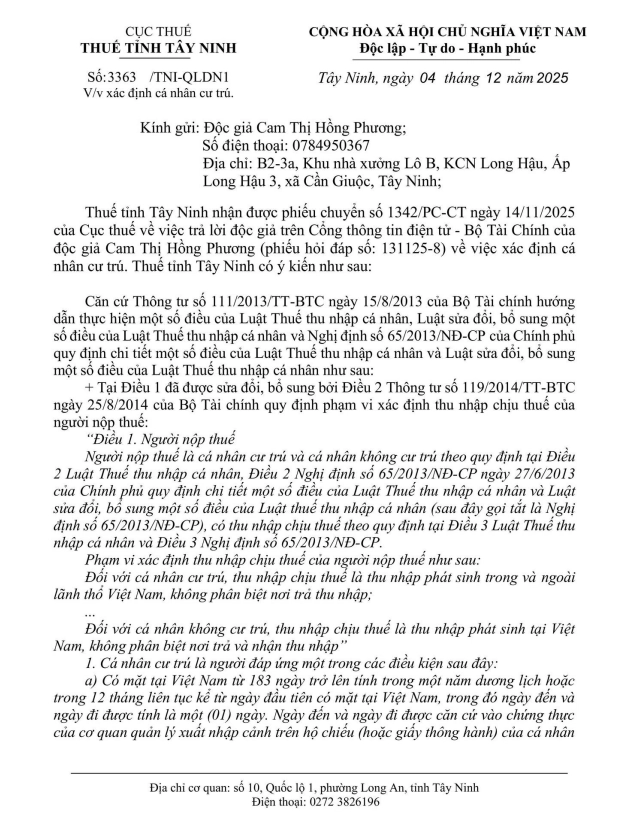

Ngày 04/12/2025, Cục Thuế tỉnh Tây Ninh ban hành Công văn số 3363/TNI-QLDN1 nhằm hướng dẫn cách xác định tình trạng cư trú của cá nhân – đặc biệt là người nước ngoài – để tính thuế thu nhập cá nhân (TNCN) theo đúng quy định pháp luật.

1. Căn cứ pháp lý

Công văn trích dẫn nhiều văn bản pháp luật quan trọng như:

- Thông tư 111/2013/TT-BTC, ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện một số điều của Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân

- Nghị định 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân

- Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định các loại thuế, khoản thu khai quyết toán năm

Các văn bản này quy định rõ cách xác định cá nhân cư trú và các nghĩa vụ thuế tương ứng.

2. Điều kiện xác định cá nhân cư trú

Theo hướng dẫn, cá nhân được xác định là cư trú tại Việt Nam nếu đáp ứng một trong hai điều kiện sau:

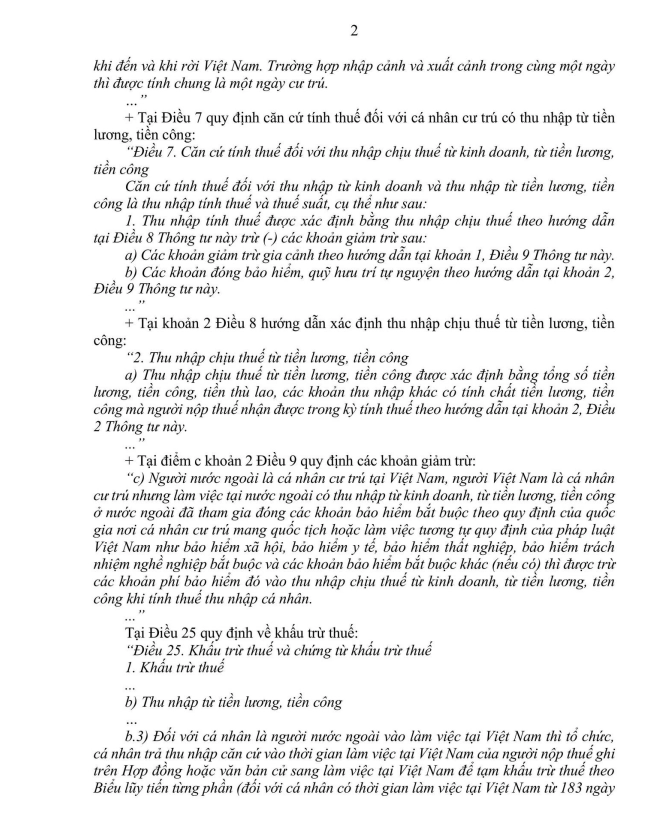

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên đến;

- Có nơi ở thường xuyên tại Việt Nam theo quy định của Luật Thuế TNCN.

Việc xác định số ngày có mặt tại Việt Nam căn cứ vào hộ chiếu, giấy thông hành và các lần xuất nhập cảnh.

3. Nghĩa vụ thuế của cá nhân cư trú

Cá nhân cư trú có nghĩa vụ nộp thuế TNCN cho toàn bộ thu nhập toàn cầu, bao gồm cả thu nhập phát sinh ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập.

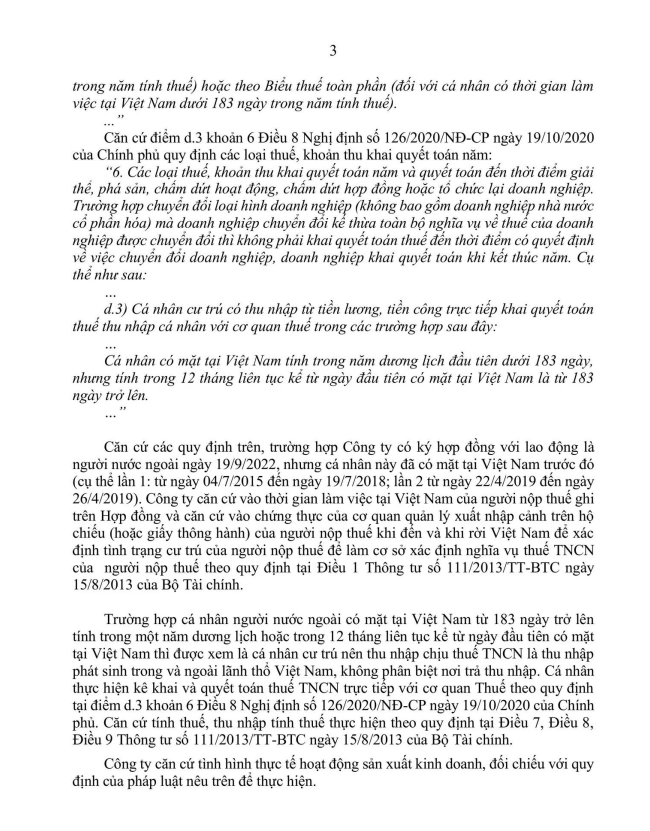

Trong trường hợp cá nhân có mặt dưới 183 ngày trong năm đầu tiên nhưng đủ 183 ngày trong 12 tháng liên tục kể từ ngày đầu tiên đến, thì vẫn được xác định là cư trú và phải kê khai, quyết toán thuế TNCN trực tiếp với cơ quan thuế theo điểm d.3 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP.

4. Trách nhiệm của doanh nghiệp

Doanh nghiệp sử dụng lao động nước ngoài có trách nhiệm:

- Đối chiếu hợp đồng lao động và lịch sử xuất nhập cảnh để xác định tình trạng cư trú;

- Thực hiện khấu trừ thuế đúng biểu thuế (lũy tiến từng phần hoặc toàn phần) theo số ngày cư trú;

- Hướng dẫn người lao động thực hiện quyết toán thuế khi đủ điều kiện cư trú.

5. Trường hợp cụ thể theo câu hỏi của độc giả

- Trường hợp Công ty có ký hợp đồng với lao động là người nước ngoài ngày 19/9/2022, nhưng cá nhân này đã có mặt tại Việt Nam trước đó (cụ thể lần 1: từ ngày 04/7/2015 đến ngày 19/7/2018; lần 2 từ ngày 22/4/2019 đến ngày 26/4/2019).

- Công ty căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng và căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của người nộp thuế khi đến và khi rời Việt Nam để xác định tình trạng cư trú của người nộp thuế để làm cơ sở xác định nghĩa vụ thuế TNCN của người nộp thuế theo quy định tại Điều 1 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

- Trường hợp cá nhân người nước ngoài có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam thì được xem là cá nhân cư trú nên thu nhập chịu thuế TNCN là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập. Cá nhân thực hiện kê khai và quyết toán thuế TNCN trực tiếp với cơ quan Thuế theo quy định tại điểm d.3 khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Căn cứ tính thuế, thu nhập tính thuế thực hiện theo quy định tại Điều 7, Điều 8, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

- Công ty căn cứ tình hình thực tế hoạt động sản xuất kinh doanh, đối chiếu với quy định của pháp luật nêu trên để thực hiện.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/