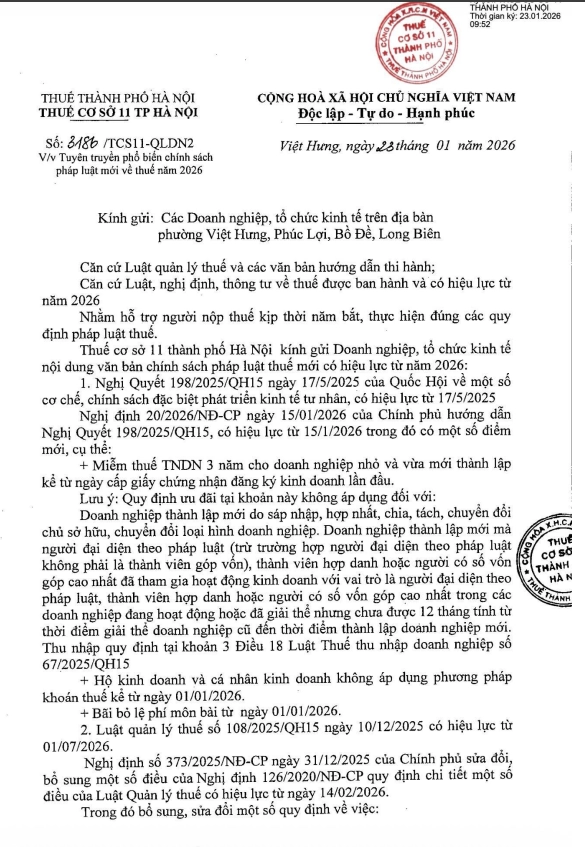

Ngày 28/01/2026, Thuế cơ sở 11 – Thành phố Hà Nội đã ban hành Công văn số 3186/TCS11-QLDN2 về việc tuyên truyền, phổ biến các chính sách pháp luật thuế mới có hiệu lực trong năm 2026.

Công văn được ban hành căn cứ Luật Quản lý thuế và các văn bản hướng dẫn thi hành; căn cứ các Luật, Nghị định, Thông tư về thuế được ban hành và có hiệu lực từ năm 2026, nhằm hỗ trợ người nộp thuế kịp thời nắm bắt, hiểu đúng và thực hiện đầy đủ các quy định pháp luật thuế, hạn chế rủi ro vi phạm trong quá trình thực hiện nghĩa vụ thuế.

Theo đó, Thuế cơ sở 11 Thành phố Hà Nội kính gửi các doanh nghiệp, tổ chức kinh tế nội dung tóm lược các chính sách pháp luật thuế mới có hiệu lực từ năm 2026 để nghiên cứu, triển khai thực hiện.

Nội dung chính của Công văn bao gồm:

1. Chính sách phát triển kinh tế tư nhân – ưu đãi thuế từ năm 2026

Căn cứ Nghị quyết 198/2025/QH15 và Nghị định 20/2026/NĐ-CP, Nhà nước ban hành nhiều cơ chế hỗ trợ doanh nghiệp nhỏ và vừa:

- Miễn thuế thu nhập doanh nghiệp (TNDN) trong 03 năm đối với doanh nghiệp nhỏ và vừa mới thành lập kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Không áp dụng ưu đãi đối với doanh nghiệp thành lập do sáp nhập, hợp nhất, chia tách, chuyển đổi hoặc có yếu tố kế thừa hoạt động kinh doanh trước đó theo quy định.

- Hộ kinh doanh, cá nhân kinh doanh không còn áp dụng phương pháp khoán thuế kể từ 01/01/2026.

- Bãi bỏ lệ phí môn bài từ 01/01/2026.

👉 Doanh nghiệp cần lưu ý rà soát điều kiện thành lập để xác định đúng đối tượng được hưởng ưu đãi thuế.

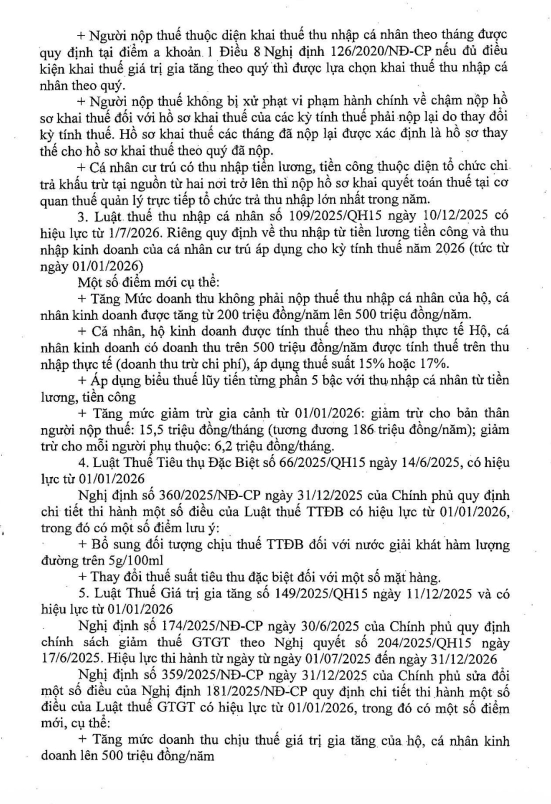

2. Luật Quản lý thuế 2025 có hiệu lực từ 01/07/2026

Theo Luật Quản lý thuế 2025 (hiệu lực từ 01/7/2026) và Nghị định 373/2025/NĐ-CP, một số nội dung mới đáng chú ý:

- Cho phép người nộp thuế TNCN khai theo tháng được lựa chọn khai theo quý nếu đủ điều kiện khai thuế GTGT theo quý.

- Không xử phạt chậm nộp hồ sơ khai thuế trong trường hợp phải nộp lại do thay đổi kỳ tính thuế. Hồ sơ khai thuế các tháng đã nộp lại được xác định là hồ sơ thay thế cho hồ sơ khai thuế theo quý đã nộp.

- Cá nhân cư trú có thu nhập tiền lương, tiền công từ 02 nơi trở lên quyết toán thuế tại cơ quan thuế quản lý tổ chức trả thu nhập lớn nhất.

3. Điểm mới của Luật Thuế thu nhập cá nhân 2025

Luật Thuế TNCN 2025 (áp dụng cho kỳ tính thuế năm 2026) có

hiệu lực từ 1/7/2026. Riêng quy định về thu nhập từ tiền lương tiền công và thu nhập kinh doanh của cá nhân cư trú áp dụng cho kỳ tính thuế năm 2026 (tức từ ngày 01/01/2026). Một số điểm mới cụ thể bao gồm:

- Nâng mức doanh thu không chịu thuế TNCN của hộ, cá nhân kinh doanh từ 200 triệu lên 500 triệu đồng/năm.

- Hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm tính thuế theo thu nhập thực tế, áp dụng thuế suất 15% hoặc 17%.

- Áp dụng biểu thuế lũy tiến từng phần 5 bậc đối với thu nhập từ tiền lương, tiền công.

- Tăng mức giảm trừ gia cảnh từ 01/01/2026:

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng

- Người phụ thuộc: 6,2 triệu đồng/tháng

4. Thuế Tiêu thụ đặc biệt từ năm 2026

Theo Luật Thuế TTĐB 2025 và Nghị định 360/2025/NĐ-CP có hiệu lực từ 01/01/2026, trong đó có một số điểm lưu ý::

- Bổ sung đối tượng chịu thuế TTĐB đối với nước giải khát có hàm lượng đường trên 5g/100ml.

- Điều chỉnh thuế suất TTĐB đối với một số mặt hàng nhằm định hướng tiêu dùng và bảo vệ sức khỏe cộng đồng.

5. Luật Thuế Giá trị gia tăng 2025 – nhiều điểm mới quan trọng

Theo Luật Thuế GTGT 2025 và các nghị định hướng dẫn có hiệu lực từ 01/01/2026, trong đó có một số điểm mới, cụ thể:

- Tăng ngưỡng doanh thu chịu thuế GTGT của hộ, cá nhân kinh doanh lên 500 triệu đồng/năm.

- Doanh nghiệp mua nông sản, thủy sản chưa qua chế biến từ doanh nghiệp khác không phải kê khai, nộp thuế GTGT nhưng được khấu trừ thuế GTGT đầu vào.

- Bãi bỏ điều kiện hoàn thuế GTGT liên quan đến việc người bán đã kê khai, nộp thuế.

Ngoài ra, tiếp tục thực hiện chính sách giảm thuế GTGT theo Nghị quyết 204/2025/QH15 đến hết 31/12/2026.

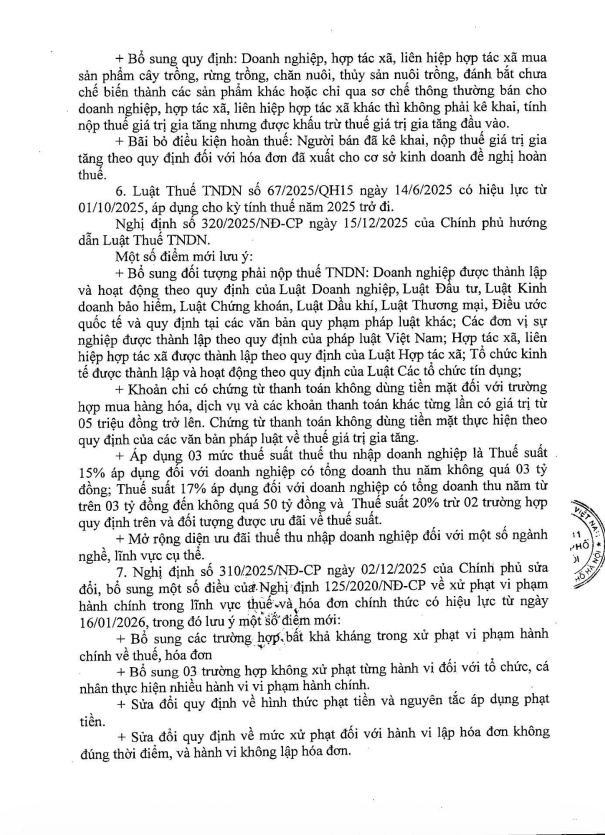

6. Luật Thuế thu nhập doanh nghiệp 2025

Theo Luật Thuế TNDN 2025 và Nghị định 320/2025/NĐ-CP:

- Bổ sung đối tượng nộp thuế TNDN (đơn vị sự nghiệp, tổ chức tín dụng, hợp tác xã…).

- Quy định bắt buộc thanh toán không dùng tiền mặt đối với khoản chi từ 05 triệu đồng trở lên.

- Áp dụng 03 mức thuế suất TNDN:

- 15%: doanh thu ≤ 3 tỷ đồng/năm

- 17%: doanh thu > 3 đến 50 tỷ đồng/năm

- 20%: các trường hợp còn lại

-

Mở rộng ưu đãi thuế TNDN cho một số ngành, lĩnh vực khuyến khích đầu tư.

7. Quy định mới về xử phạt vi phạm hành chính thuế

Theo Nghị định 310/2025/NĐ-CP:

- Bổ sung các trường hợp bất khả kháng không bị xử phạt.

- Quy định không xử phạt từng hành vi trong một số trường hợp vi phạm đồng thời.

- Điều chỉnh mức phạt đối với hành vi lập hóa đơn sai thời điểm, không lập hóa đơn.

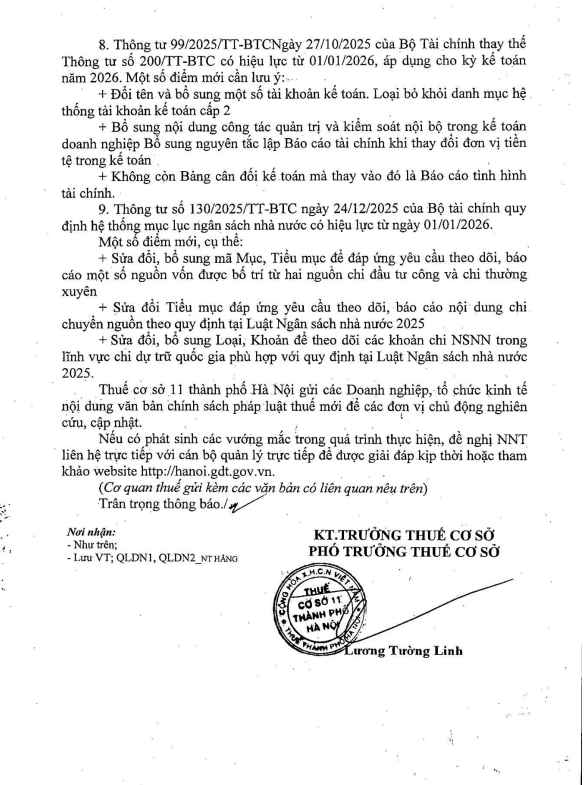

8. Chế độ kế toán doanh nghiệp từ năm 2026

Theo Thông tư 99/2025/TT-BTC (thay thế Thông tư 200):

- Đổi tên và bổ sung một số tài khoản kế toán. Loại bỏ khỏi danh mục hệ thống tài khoản kế toán cấp 2

- Bổ sung nội dung công tác quản trị và kiểm soát nội bộ trong kế toán doanh nghiệp Bổ sung nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán

- Thay Bảng cân đối kế toán bằng Báo cáo tình hình tài chính.

9. Hệ thống mục lục ngân sách nhà nước mới

Theo Thông tư 130/2025/TT-BTC quy định hệ thống mục lục ngân sách nhà nước có hiệu lực từ ngày 01/01/2026.

- Sửa đổi, bổ sung mã Mục, Tiểu mục để đáp ứng yêu cầu theo dõi, báo cáo một số nguồn vốn được bố trí từ hai nguồn chỉ đầu tư công và chi thường xuyên

- Sửa đổi Tiểu mục đáp ứng yêu cầu theo dõi, báo cáo nội dung chi chuyển nguồn theo quy định tại Luật Ngân sách nhà nước 2025

- Sửa đổi, bổ sung Loại, Khoản để theo dõi các khoản chi NSNN trong lĩnh vực chi dự trữ quốc gia phù hợp với quy định tại Luật Ngân sách nhà nước 2025

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/