Trong quá trình kinh doanh, doanh nghiệp tư nhân có thể phải chấm dứt hoạt động vì nhiều nguyên nhân khác nhau. Tuy nhiên, nếu không nắm rõ thủ tục giải thể doanh nghiệp tư nhân, chủ doanh nghiệp rất dễ gặp vướng mắc về hồ sơ, thuế và trách nhiệm pháp lý. Bài viết dưới đây của phần mềm quản lý kế toán MISA SME sẽ trình bày đầy đủ các trường hợp giải thể, hồ sơ cần chuẩn bị và trình tự thực hiện theo quy định pháp luật hiện hành.

1. Các trường hợp giải thể doanh nghiệp tư nhân

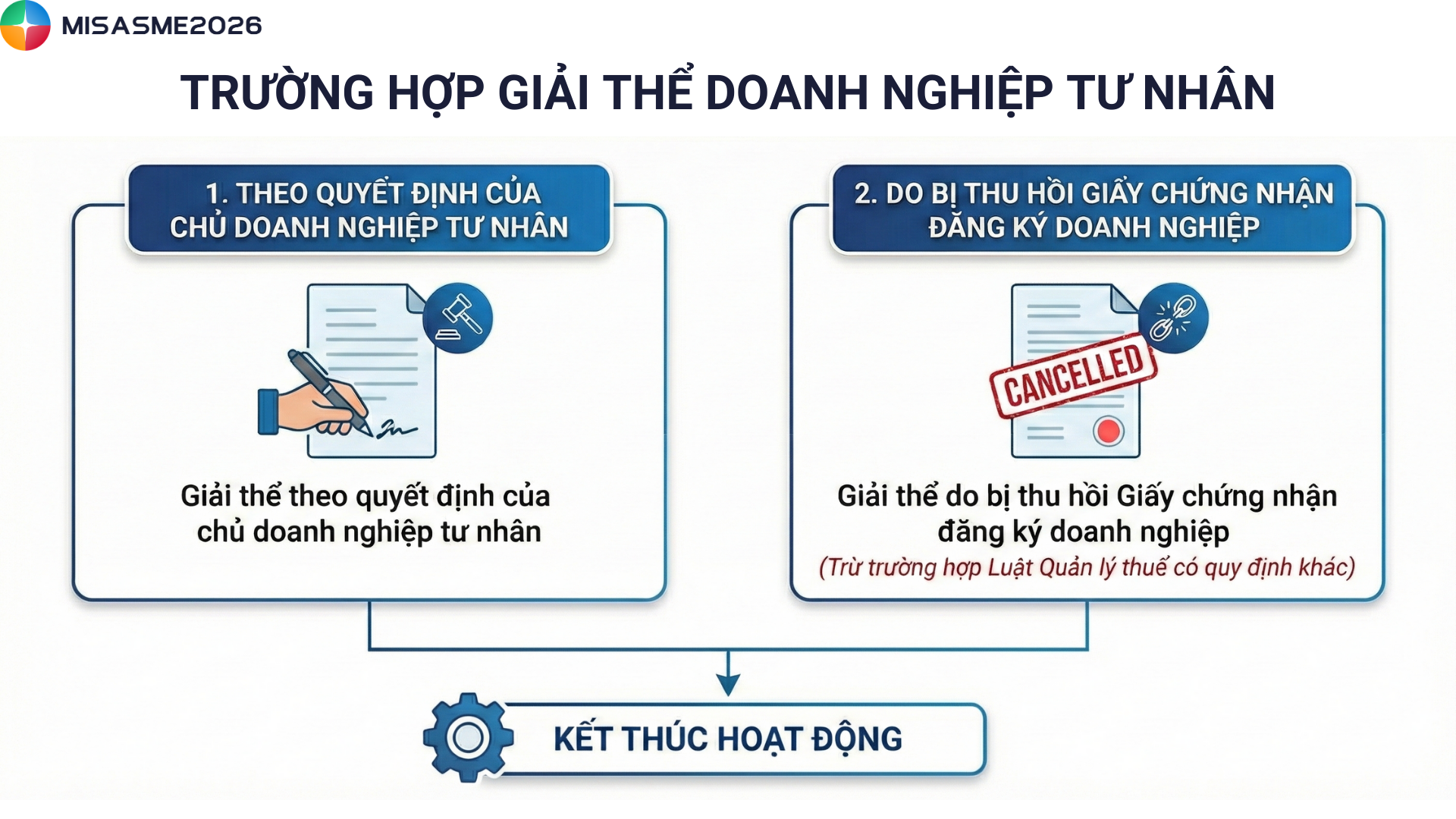

Căn cứ khoản 1 Điều 207 Luật Doanh nghiệp năm 2020, doanh nghiệp tư nhân được giải thể trong các trường hợp sau:

Trường hợp 1: Giải thể theo quyết định của chủ doanh nghiệp tư nhân

Đây là trường hợp giải thể mang tính tự nguyện, xuất phát từ ý chí và sự chủ động của chủ doanh nghiệp. Trên thực tế, quyết định giải thể thường được đưa ra khi hoạt động kinh doanh không còn hiệu quả, gặp nhiều khó khăn, thua lỗ kéo dài hoặc không đủ điều kiện để tiếp tục duy trì. Khi đó, chủ doanh nghiệp tư nhân sẽ ban hành quyết định giải thể nhằm chấm dứt hoạt động của doanh nghiệp theo đúng quy định pháp luật.

Trường hợp 2: Giải thể do bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp (trừ trường hợp Luật Quản lý thuế có quy định khác)

Bên cạnh trường hợp tự nguyện, doanh nghiệp tư nhân còn có thể bị giải thể bắt buộc khi bị cơ quan nhà nước có thẩm quyền thu hồi Giấy chứng nhận đăng ký doanh nghiệp. Các trường hợp thu hồi được quy định cụ thể tại Điều 212 Luật Doanh nghiệp năm 2020.

Việc bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp đồng nghĩa với việc Nhà nước không còn công nhận tư cách pháp lý của doanh nghiệp, buộc doanh nghiệp phải thực hiện thủ tục giải thể theo quy định.

2. Hồ sơ giải thể doanh nghiệp tư nhân gồm những gì?

Theo quy định tại khoản 1 Điều 208 và Điều 210 Luật Doanh nghiệp năm 2020, hồ sơ giải thể doanh nghiệp tư nhân bao gồm các giấy tờ sau:

- Thông báo về việc giải thể doanh nghiệp theo mẫu quy định

- Quyết định giải thể doanh nghiệp tư nhân do chủ doanh nghiệp ban hành

- Phương án giải quyết các khoản nợ, kèm theo báo cáo thanh lý tài sản của doanh nghiệp, danh sách chủ nợ và số nợ đã được thanh toán (bao gồm các khoản nợ thuế, nợ bảo hiểm xã hội và quyền lợi của người lao động (nếu có) kể từ thời điểm quyết định giải thể

- Con dấu và giấy chứng nhận mẫu dấu của doanh nghiệp (trường hợp có sử dụng con dấu)

- Giấy chứng nhận đăng ký doanh nghiệp bản gốc

Sau khi đã hoàn tất việc chuẩn bị hồ sơ, doanh nghiệp nộp hồ sơ giải thể tại Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư nơi doanh nghiệp đặt trụ sở chính để được xem xét và xử lý theo quy định.

3. Thủ tục giải thể doanh nghiệp tư nhân

Giải thể doanh nghiệp tư nhân là việc chấm dứt hoạt động và tư cách pháp lý của doanh nghiệp theo quy định pháp luật. Tùy từng trường hợp, thủ tục giải thể được thực hiện theo hình thức tự nguyện hoặc bắt buộc theo quyết định của cơ quan có thẩm quyền.

3.1 Trường hợp tự nguyện

Trường hợp giải thể doanh nghiệp tư nhân theo quyết định của chủ doanh nghiệp được thực hiện theo quy định tại Điều 70 Nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp.

Bước 1: Thông báo về việc giải thể doanh nghiệp

Trong thời hạn 07 ngày làm việc kể từ ngày ban hành quyết định giải thể, doanh nghiệp tư nhân phải gửi thông báo về việc giải thể đến Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính. Hồ sơ bao gồm:

- Thông báo về việc giải thể doanh nghiệp tư nhân

- Phương án giải quyết các khoản nợ (nếu có)

Trong thời gian 1 ngày làm việc kể từ khi nhận được thông báo, Phòng Đăng ký kinh doanh có trách nhiệm:

- Đăng tải thông tin và hồ sơ giải thể của doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

- Cập nhật tình trạng pháp lý của doanh nghiệp sang trạng thái đang làm thủ tục giải thể trong Cơ sở dữ liệu quốc gia

- Chuyển thông tin giải thể của doanh nghiệp đến cơ quan thuế quản lý trực tiếp

Sau đó, doanh nghiệp sẽ thực hiện quyết toán và hoàn thành toàn bộ nghĩa vụ thuế với cơ quan thuế theo quy định.

Bước 2: Thanh toán các khoản nợ của doanh nghiệp

Theo quy định tại khoản 2 và khoản 5 Điều 208 Luật Doanh nghiệp 2020, chủ doanh nghiệp tư nhân trực tiếp tổ chức việc thanh lý tài sản và thanh toán các khoản nợ, trừ trường hợp có tổ chức thanh lý riêng theo quy định.

Thứ tự ưu tiên khi thanh toán được thực hiện như sau:

- Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội và quyền lợi hợp pháp khác của người lao động

- Các khoản nợ thuế

- Các khoản nợ khác của doanh nghiệp

Sau khi doanh nghiệp đã thanh toán đầy đủ các khoản nợ, chi phí giải thể, phần tài sản còn lại (nếu có) thuộc quyền sở hữu của chủ doanh nghiệp tư nhân.

Bước 3: Chấm dứt hoạt động đơn vị phụ thuộc (nếu có)

Doanh nghiệp tư nhân phải thực hiện thủ tục chấm dứt hoạt động của chi nhánh, văn phòng đại diện, địa điểm kinh doanh (nếu có) tại Phòng Đăng ký kinh doanh nơi các đơn vị này đăng ký hoạt động.

Bước 4: Nộp hồ sơ giải thể doanh nghiệp

Trong thời hạn 05 ngày làm việc kể từ ngày thanh toán hết các khoản nợ, người đại diện theo pháp luật của doanh nghiệp gửi hồ sơ giải thể đến Phòng Đăng ký kinh doanh theo quy định tại khoản 7 Điều 208 Luật Doanh nghiệp năm 2020.

Bước 5: Cập nhật tình trạng pháp lý của doanh nghiệp

Theo khoản 8 Điều 208 Luật Doanh nghiệp năm 2020 và Điều 70 Nghị định 01/2021/NĐ-CP, sau khi tiếp nhận hồ sơ giải thể:

- Cơ quan đăng ký kinh doanh chuyển thông tin giải thể cho cơ quan thuế

- Trong thời hạn 2 ngày làm việc, cơ quan thuế phản hồi ý kiến về việc giải thể

- Trong thời hạn 5 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ, Phòng Đăng ký kinh doanh cập nhật tình trạng pháp lý của doanh nghiệp sang đã giải thể trong Cơ sở dữ liệu quốc gia

Lưu ý: Trường hợp sau 180 ngày kể từ ngày Phòng Đăng ký kinh doanh nhận được thông báo giải thể mà không nhận được hồ sơ giải thể hoặc ý kiến phản đối bằng văn bản của bên liên quan, doanh nghiệp sẽ được chuyển sang tình trạng đã giải thể. Đồng thời, Phòng Đăng ký kinh doanh gửi thông tin cho cơ quan thuế và ra thông báo giải thể trong thời hạn 03 ngày làm việc kể từ khi kết thúc thời hạn trên.

4.2 Trường hợp bắt buộc

Việc giải thể doanh nghiệp tư nhân trong trường hợp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc theo quyết định của Tòa án được thực hiện theo quy định tại Điều 71 Nghị định 01/2021/NĐ-CP.

Bước 1: Thông báo tình trạng doanh nghiệp đang làm thủ tục giải thể

Trong thời hạn 01 ngày làm việc kể từ ngày ban hành quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc nhận được quyết định của Tòa án đã có hiệu lực pháp luật, Phòng Đăng ký kinh doanh thực hiện:

- Đăng tải quyết định và thông báo tình trạng doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia

- Cập nhật tình trạng pháp lý của doanh nghiệp trong Cơ sở dữ liệu quốc gia

- Gửi thông tin giải thể doanh nghiệp cho cơ quan thuế

Bước 2: Thanh toán các khoản nợ của doanh nghiệp

Chủ doanh nghiệp tư nhân có trách nhiệm thanh toán đầy đủ các khoản nợ của doanh nghiệp theo đúng thứ tự ưu tiên do pháp luật quy định.

Bước 3: Nộp hồ sơ đăng ký giải thể doanh nghiệp

Trong thời hạn 05 ngày làm việc kể từ ngày hoàn tất việc thanh toán các khoản nợ, chủ doanh nghiệp tư nhân nộp hồ sơ đăng ký giải thể tại Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính.

Hồ sơ, trình tự và cách thức thực hiện tiếp theo tương tự như thủ tục giải thể tự nguyện.

Bước 4: Cập nhật tình trạng pháp lý của doanh nghiệp

Phòng Đăng ký kinh doanh cập nhật tình trạng pháp lý của doanh nghiệp sang đã giải thể trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp theo quy định.

Có thể thấy, thủ tục giải thể doanh nghiệp tư nhân được pháp luật quy định chặt chẽ, với các bước và thời hạn cụ thể tùy từng trường hợp tự nguyện hay bắt buộc. Việc thực hiện đúng trình tự, hoàn thành đầy đủ nghĩa vụ tài chính sẽ giúp doanh nghiệp chấm dứt hoạt động hợp pháp và tránh phát sinh rủi ro pháp lý về sau. Chủ doanh nghiệp nên chủ động tìm hiểu kỹ hoặc nhờ đơn vị chuyên môn hỗ trợ khi cần thiết.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/