Chia cổ tức là quan tâm hàng đầu của cổ đông và ban lãnh đạo công ty cổ phần. Dựa vào mức chi trả cổ tức có thể đánh giá hiệu quả kinh doanh và dòng tiền của doanh nghiệp. Vậy quy trình, điều kiện và cách chia cổ thức tại công ty cổ phần như thế nào? Dưới đây là quy định cụ thể theo luật doanh nghiệp Doanh nghiệp số 59/2020/QH14 (được sửa đổi bởi Luật số 76/2025/QH15) và các Luật Thuế mới nhất.

1. Cổ tức là gì? Cổ đông nhận được cổ tức từ đâu?

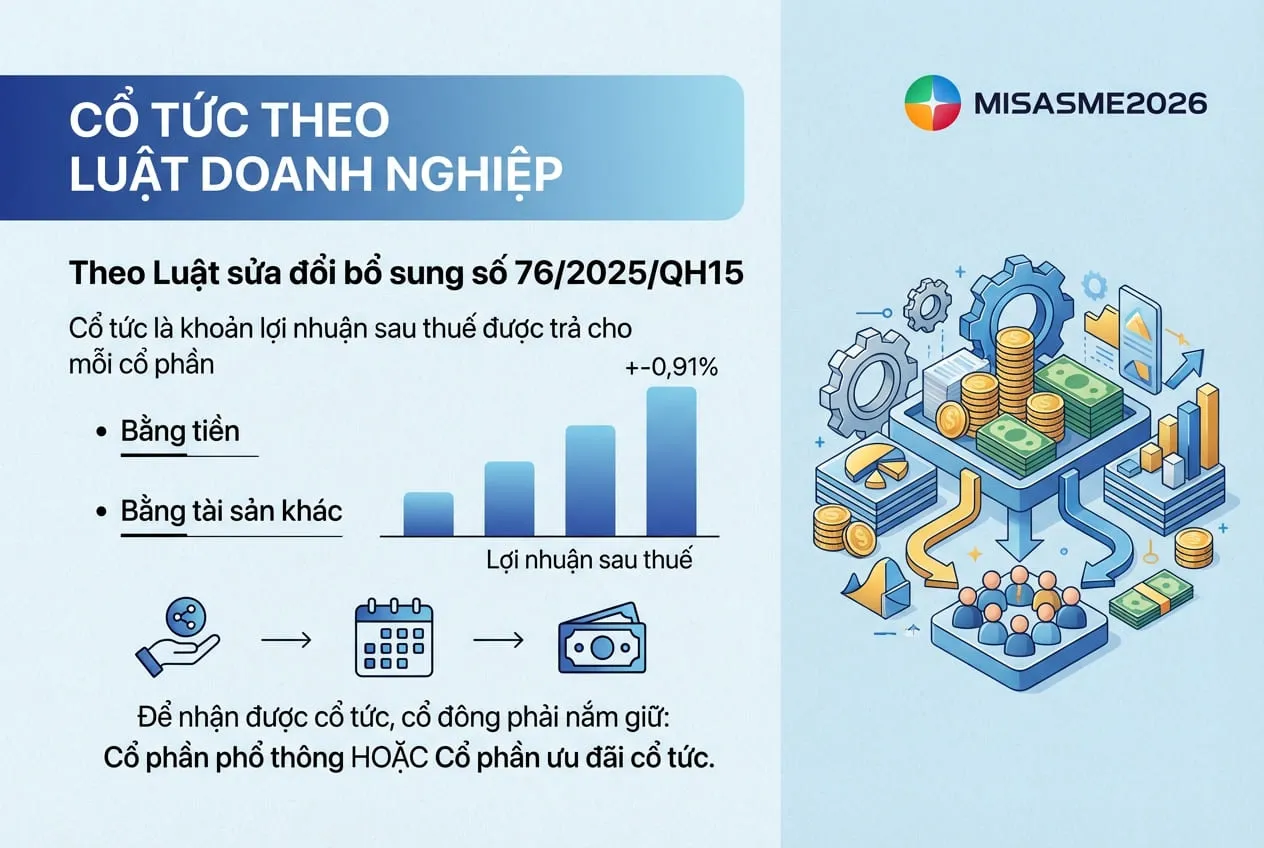

Theo Luật sửa đổi bổ sung một số điều của Luật Doanh nghiệp số 76/2025/QH15: “Cổ tức là khoản lợi nhuận sau thuế được trả cho mỗi cổ phần bằng tiền hoặc bằng tài sản khác”.

Để nhận được cổ tức, cổ đông phải nắm giữ cổ phần phổ thông hoặc cổ phần ưu đãi cổ tức. Trong đó:

- Cổ phần phổ thông là cổ phiếu bắt buộc công ty cổ phần phải sở hữu. Người sở hữu cổ phần phổ thông là cổ đông phổ thông.

- Cổ phần ưu đãi cổ tức là cổ phần được chi trả cổ tức cao hơn hoặc ổn định hơn so với cổ phần phổ thông, bao gồm cả cổ tức cố định (không phụ thuộc kết quả kinh doanh) và cổ tức thưởng.

2. Cổ đông có thể nhận được cổ tức dưới các hình thức nào?

Theo khoản 3 điều 135 Luật doanh nghiệp 2020 số 59/2020/QH14 thì cổ đông có thể nhận được cổ tức dưới 3 hình thức:

- Cổ tức bằng tiền mặt: Chi trả bằng Đồng Việt Nam và theo các phương thức thanh toán theo quy định của pháp luật.

- Cổ tức bằng cổ phần: Công ty không phải làm thủ tục chào bán cổ phần mà chỉ cần đăng ký tăng vốn điều lệ tương ứng.

- Cổ tức bằng tài sản khác: Theo quy định tại Điều lệ công ty.

Đối với các nhà đầu tư, để nhận cổ tức chứng khoán, cần phải nắm giữ cổ phiếu trước ngày giao dịch không hưởng quyền, và có thể nhận cổ tức dưới dạng tiền mặt hoặc cổ phần.

3. Điều kiện để công ty cổ phần chi trả cổ tức

Để công ty cổ phần chi trả cổ tức phải đáp ứng điều kiện quy định tại khoản 2 điều 135 Luật doanh nghiệp 2020 số 59/2020/QH14 như sau:

- Hoàn thành nghĩa vụ thuế: Công ty đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật.

- Đã trích lập quỹ: Đã trích lập các quỹ công ty và bù đắp lỗ trước đó theo quy định của pháp luật và Điều lệ công ty.

- Có lợi nhuận ròng: Cổ tức trả cho cổ phần phổ thông được xác định căn cứ vào số lợi nhuận ròng đã thực hiện và khoản chi trả cổ tức được trích từ nguồn lợi nhuận giữ lại.

- Đảm bảo thanh toán nợ: Ngay sau khi trả hết số cổ tức, công ty vẫn bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn.

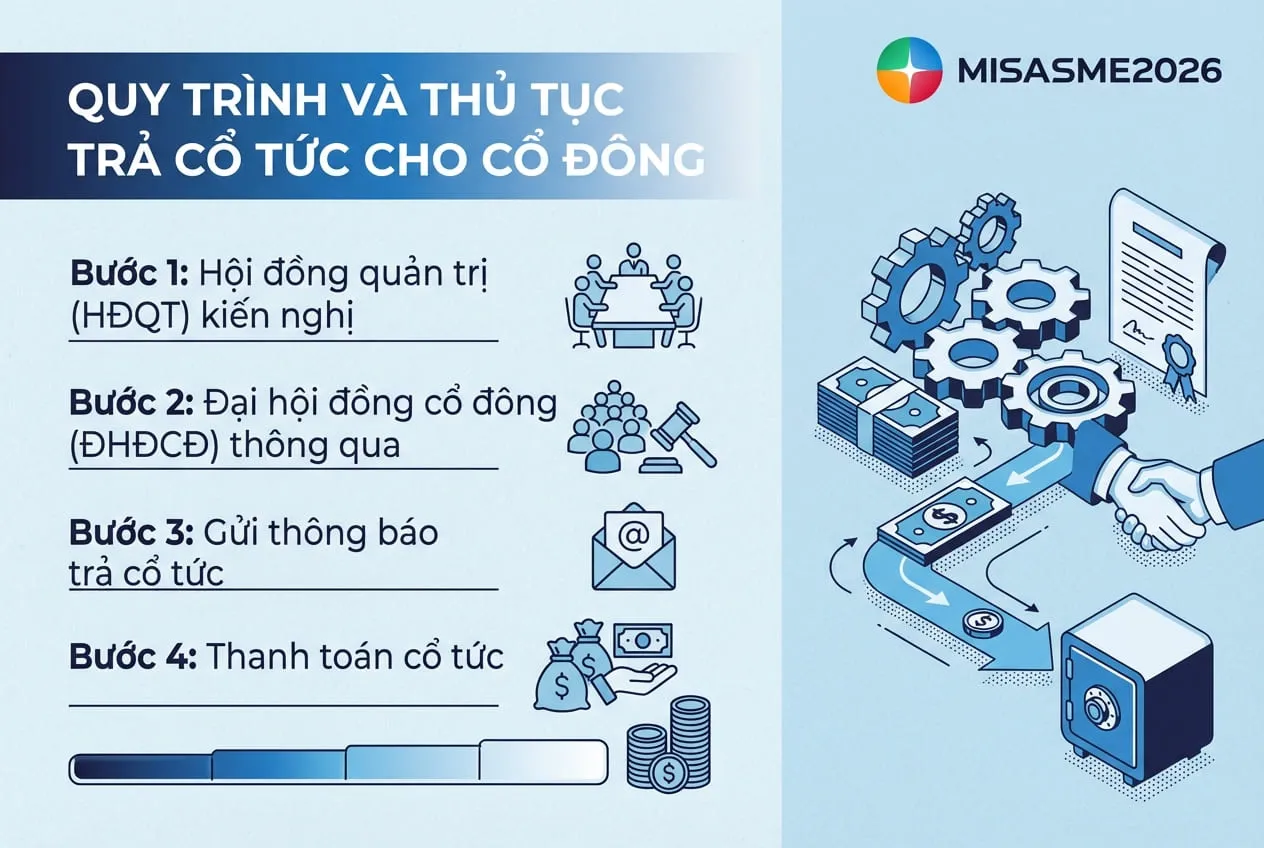

4. Quy trình và thủ tục trả cổ tức cho cổ đông

Quy trình chia cổ tức cần thực hiện qua các bước sau để đảm bảo tính pháp lý:

Bước 1: Hội đồng quản trị (HĐQT) kiến nghị

HĐQT có quyền kiến nghị mức cổ tức được trả, đồng thời quyết định thời hạn và thủ tục trả cổ tức. HĐQT phải lập danh sách cổ đông được nhận cổ tức, xác định mức cổ tức đối với từng cổ phần chậm nhất là 30 ngày trước mỗi lần trả cổ tức.

Bước 2: Đại hội đồng cổ đông (ĐHĐCĐ) thông qua

ĐHĐCĐ là cơ quan có thẩm quyền quyết định mức cổ tức hằng năm của từng loại cổ phần.

Lưu ý: ĐHĐCĐ có thể quyết định mức cổ tức thấp hơn mức HĐQT kiến nghị nhưng không được cao hơn, trừ khi Điều lệ công ty quy định khác.

Bước 3: Gửi thông báo trả cổ tức

Thông báo về việc trả cổ tức phải được gửi đến cổ đông theo địa chỉ đăng ký chậm nhất là 15 ngày trước khi thực hiện trả cổ tức. Nội dung thông báo bao gồm:

- Tên công ty và địa chỉ trụ sở chính của công ty.

- Họ, tên, địa chỉ liên lạc, quốc tịch, số giấy tờ pháp lý của cá nhân đối với cổ đông là cá nhân.

- Tên, mã số doanh nghiệp hoặc số giấy tờ pháp lý của tổ chức, địa chỉ trụ sở chính đối với cổ đông là tổ chức.

- Số lượng cổ phần từng loại của cổ đông; mức cổ tức đối với từng cổ phần và tổng số cổ tức mà cổ đông đó được nhận.

- Thời điểm và phương thức trả cổ tức.

- Họ, tên, chữ ký của Chủ tịch Hội đồng quản trị và người đại diện theo pháp luật của công ty.

Bước 4: Thanh toán cổ tức

Cổ tức phải được thanh toán đầy đủ trong thời hạn 06 tháng kể từ ngày kết thúc họp Đại hội đồng cổ đông thường niên.

Thủ tục nhận cổ tức bằng tiền mặt hoặc chuyển khoản sẽ được thực hiện theo thông tin trong thông báo gửi cổ đông.

5. Nghĩa vụ thuế khi nhận cổ tức

Khi cổ đông nhận cổ tức sẽ phát sinh nghĩa vụ thuế, bao gồm:

TH1: Đối với các cổ đông là cá nhân

Theo luật thuế TNCN thì lợi tức từ cổ phần được phân loại là “Thu nhập từ đầu tư vốn” nằm trong các loại thu nhập phải chịu thuế thu nhập cá nhân. Do đó, khi cá nhân được chi trả cổ tức thì phát sinh nghĩa vụ thuế TNCN với mức thuế suất như sau:

- Đối với cá nhân cư trú: Áp dụng thuế suất 5% trên tổng thu nhập tính thuế.

- Đối với cá nhân không cư trú: Áp dụng thuế suất 5% trên tổng thu nhập nhận được.

Trong đó thời điểm xác định thu nhập là thời điểm tổ chức trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập.

TH2: Đối với cổ đông là tổ chức/doanh nghiệp

Theo luật thuế TNDN thì thu nhập được chia từ hoạt động góp vốn, mua cổ phần với doanh nghiệp trong nước (sau khi bên nhận góp vốn đã nộp thuế TNDN) thuộc nhóm Thu nhập được miễn thuế.

Điều này có nghĩa là doanh nghiệp nhận cổ tức sẽ không phải nộp thêm thuế TNDN cho khoản thu nhập này.

6. Công thức tính cổ tức trên mỗi cổ phiếu

Việc tính cổ tức phụ thuộc vào mức chi trả cổ tức được đại hội đồng cổ đông thông qua. Để xác định mức cổ tức theo số cổ phiếu sở hữu, ta có thể dùng công thức sau:

Cổ tức nhận được = Số lượng cổ phần sở hữu x Mức cổ tức chi trả cho 01 cổ phần

Ví dụ: Nếu công ty thông báo chia cổ tức tỷ lệ 10% (trên mệnh giá 10.000 đồng), tức là mỗi cổ phiếu nhận 1.000 VNĐ. Nếu cổ đông sở hữu 1.000 cổ phiếu, số tiền nhận được là: 1.000 x 1.000 = 1.000.000 VNĐ.

7. Các câu hỏi thường gặp

Câu hỏi 1: 1 năm trả cổ tức mấy lần?

- Trả lời: Theo luật hiện hành không có quy định cụ thể về số lần chi trả cổ tức trong năm. Doanh nghiệp hiện nay thường trả cổ tức cuối năm hoặc trả cổ tức tạm ứng và kết hợp trả cổ tức cuối năm.

Câu hỏi 2: Chuyển nhượng cổ phần có được nhận cổ tức không?

- Trả lời: Trường hợp cổ đông chuyển nhượng cổ phần của mình trong thời gian giữa thời điểm kết thúc lập danh sách cổ đông và thời điểm trả cổ tức thì người chuyển nhượng là người nhận cổ tức từ công ty.

Câu hỏi 3: Trả cổ tức sai quy định xử lý thế nào?

- Trả lời: Nếu trả cổ tức trái với quy định (ví dụ: chưa hoàn thành nghĩa vụ thuế hoặc việc trả cổ tức làm công ty không thanh toán được nợ đến hạn), cổ đông phải hoàn trả cho công ty số tiền hoặc tài sản đã nhận. Nếu cổ đông không hoàn trả được, tất cả thành viên HĐQT phải cùng liên đới chịu trách nhiệm về các khoản nợ của công ty trong phạm vi giá trị đã trả mà chưa thu hồi được.

Câu hỏi 4: Thủ tục nhận cổ tức bằng tiền mặt như thế nào?

- Trả lời:

- Đối với cổ đông đã lưu ký chứng khoán: Tiền cổ tức sẽ tự động được chuyển vào tài khoản chứng khoán của cổ đông vào ngày thanh toán.

- Đối với cổ đông chưa lưu ký (Sổ cổ đông): Cổ đông cần mang CMND/CCCD (Thẻ căn cước) và Sổ chứng nhận sở hữu cổ phần đến trụ sở hoặc chi nhánh của công ty (theo địa chỉ trong thông báo) để làm thủ tục nhận tiền trực tiếp hoặc đăng ký chuyển khoản.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/