Truy thu thuế là vấn đề nhiều hộ kinh doanh lo ngại khi cơ quan thuế kiểm tra và phát hiện số thuế đã nộp chưa đúng với doanh thu thực tế. Nếu không hiểu rõ quy định, hộ kinh doanh có thể phải nộp bổ sung số thuế lớn kèm các khoản chậm nộp. Cùng tìm hiểu chi tiết về truy thu thuế hộ kinh doanh, các trường hợp thường gặp và cách hạn chế rủi ro trong bài viết dưới đây của phần mềm kế toán MISA SME.

1. Truy thu thuế hộ kinh doanh là gì?

Truy thu thuế hộ kinh doanh là việc cơ quan thuế yêu cầu hộ kinh doanh nộp bổ sung khoản thuế còn thiếu khi phát hiện việc kê khai sai, kê khai thiếu, chưa kê khai hoặc thực hiện nghĩa vụ thuế không đúng quy định. Biện pháp này nhằm đảm bảo người nộp thuế thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật.

Theo Luật Quản lý thuế 2019, việc truy thu thuế vẫn được thực hiện ngay cả khi đã hết thời hiệu xử phạt vi phạm hành chính. Điều này có nghĩa là dù không còn bị xử phạt, hộ kinh doanh vẫn phải nộp đủ số tiền thuế còn thiếu vào ngân sách nhà nước theo quy định.

2. Vì sao hộ kinh doanh bị truy thu thuế?

Truy thu thuế hộ kinh doanh phát sinh khi số thuế đã nộp chưa phản ánh đúng doanh thu thực tế. Khi cơ quan thuế kiểm tra và phát hiện sự chênh lệch giữa doanh thu thực tế và số thuế đã kê khai, hộ kinh doanh sẽ phải nộp bổ sung phần thuế còn thiếu. Một số nguyên nhân phổ biến dẫn đến truy thu thuế hộ kinh doanh gồm:

- Mức thuế khoán ban đầu chưa sát thực tế: Doanh thu ước tính thấp hơn doanh thu thực tế, dẫn đến số thuế phải nộp bị thiếu.

- Doanh thu tăng nhưng không điều chỉnh mức thuế: Khi mở rộng quy mô kinh doanh hoặc phát sinh thêm kênh bán hàng (như bán online) nhưng vẫn nộp thuế theo mức cũ.

- Kê khai thiếu doanh thu: Doanh thu không xuất hóa đơn, không ghi sổ hoặc kê khai thấp hơn thực tế.

- Áp dụng miễn, giảm thuế không đúng quy định: Hưởng ưu đãi thuế sai đối tượng hoặc vượt thời hạn được miễn, giảm.

- Kinh doanh nhưng chưa đăng ký thuế: Khi bị phát hiện, hộ kinh doanh vẫn phải nộp đủ số thuế phát sinh trong thời gian hoạt động.

- Cơ quan thuế kiểm tra và đối chiếu dữ liệu: Việc đối chiếu hóa đơn, dòng tiền hoặc dữ liệu từ các nền tảng bán hàng có thể phát hiện chênh lệch doanh thu và dẫn đến truy thu thuế.

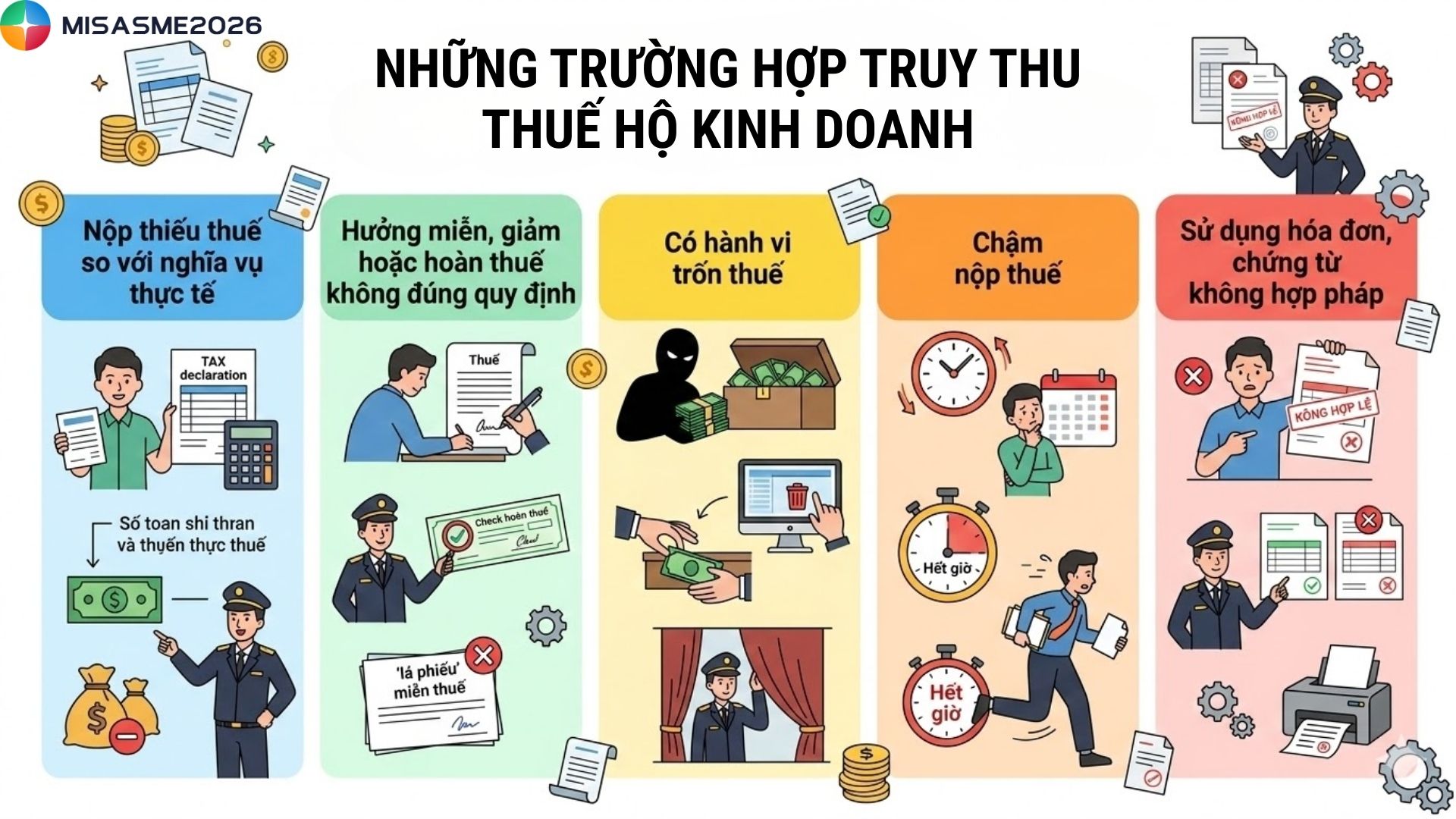

3. Những trường hợp truy thu thuế hộ kinh doanh

Theo Luật Quản lý thuế 2019, truy thu thuế được áp dụng trong trường hợp người nộp thuế không còn bị xử phạt vi phạm hành chính do đã hết thời hiệu xử phạt, nhưng vẫn phải nộp đầy đủ số tiền thuế còn thiếu vào ngân sách nhà nước. Nói cách khác, dù không bị xử phạt, hộ kinh doanh vẫn có trách nhiệm nộp đủ phần thuế đã kê khai sai, chưa kê khai hoặc được hưởng ưu đãi thuế không đúng quy định theo quy định của pháp luật.

Căn cứ Luật Quản lý thuế 2019 và Nghị định 125/2020/NĐ-CP, cơ quan thuế có thể thực hiện truy thu thuế đối với hộ kinh doanh trong một số trường hợp sau:

- Nộp thiếu thuế so với nghĩa vụ thực tế: Hộ kinh doanh kê khai doanh thu thấp hơn doanh thu thực tế hoặc áp dụng sai thuế suất, dẫn đến số thuế GTGT hoặc thuế TNCN phải nộp thấp hơn quy định.

- Hưởng miễn, giảm hoặc hoàn thuế không đúng quy định: Hộ kinh doanh khai sai điều kiện để được miễn, giảm thuế hoặc nhận mức ưu đãi thuế cao hơn so với quy định.

- Có hành vi trốn thuế: Không kê khai thuế hoặc cố ý kê khai sai nhằm giảm số thuế phải nộp.

- Chậm nộp thuế: Không thực hiện nghĩa vụ nộp thuế đúng thời hạn theo thông báo của cơ quan thuế.

- Sử dụng hóa đơn, chứng từ không hợp pháp: Kê khai chi phí đầu vào bằng hóa đơn, chứng từ không hợp lệ nhằm giảm số thuế phải nộp.

4. Cách tránh bị truy thu thuế hộ kinh doanh

Để tránh truy thu thuế, chủ hộ cần thực hiện đúng quy định về kê khai doanh thu, nộp thuế và quản lý hóa đơn. Tuân thủ đầy đủ nghĩa vụ thuế sẽ giúp hạn chế rủi ro bị truy thu và các khoản tiền chậm nộp.

Kê khai thuế đầy đủ và trung thực

Hộ kinh doanh cần tổng hợp đầy đủ doanh thu từ tất cả hoạt động như bán trực tiếp, bán online hoặc cho thuê tài sản để xác định đúng nghĩa vụ thuế. Đồng thời áp dụng đúng tỷ lệ thuế theo ngành nghề quy định, không tự ý điều chỉnh nhằm giảm thuế. Đây là nghĩa vụ bắt buộc theo Luật Quản lý thuế 2019.

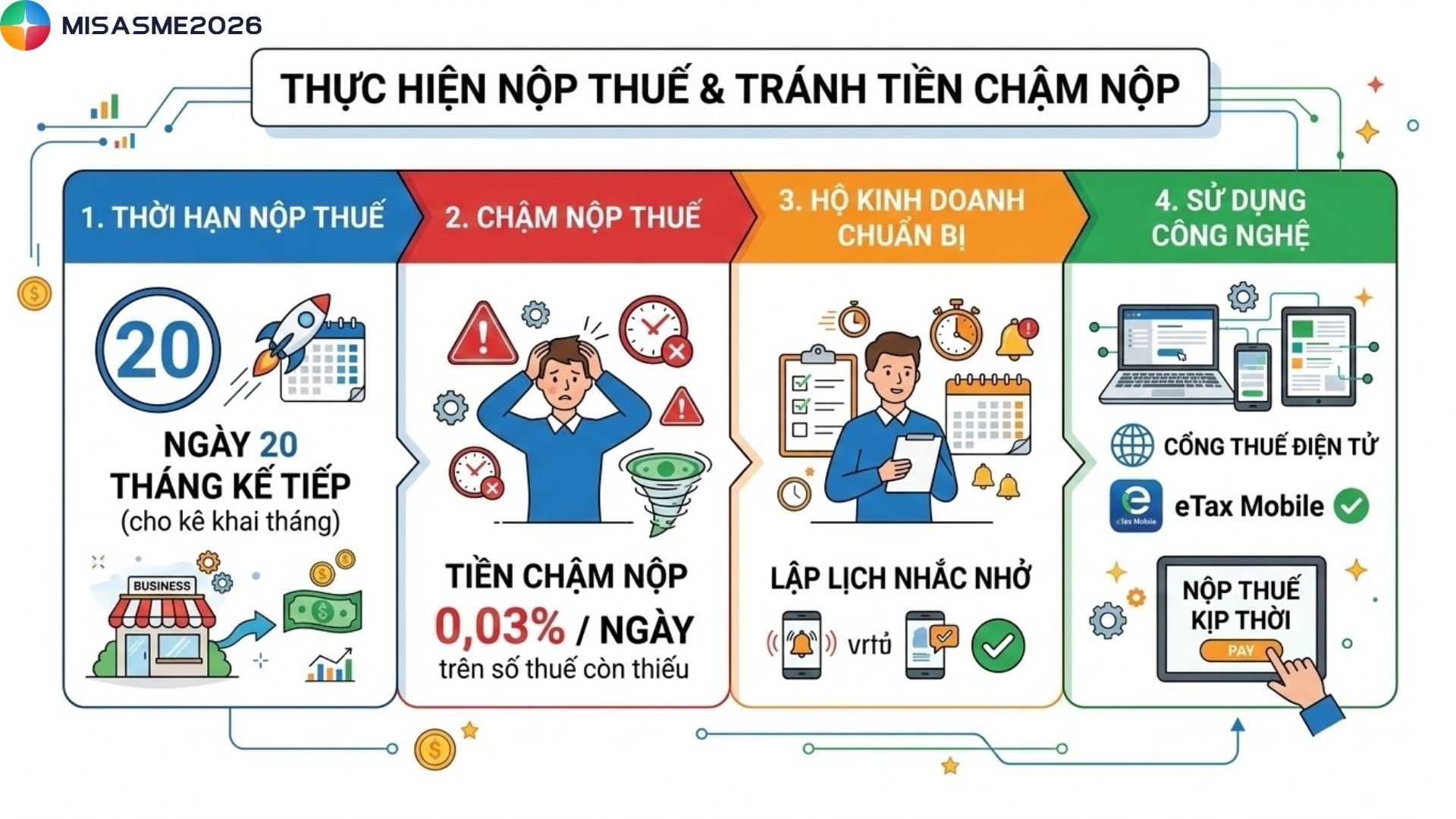

Nộp thuế đúng hạn

Thực hiện nộp thuế đúng thời hạn theo quy định (thường là ngày 20 của tháng tiếp theo đối với kê khai theo tháng). Nếu nộp chậm sẽ bị tính tiền chậm nộp 0,03%/ngày trên số thuế còn thiếu. Hộ kinh doanh nên lập lịch nhắc và sử dụng Cổng Thuế điện tử hoặc eTax Mobile để nộp thuế kịp thời.

Đăng ký đầy đủ hoạt động kinh doanh

Cần đăng ký thuế trước khi bắt đầu kinh doanh và cập nhật kịp thời khi có thêm ngành nghề mới. Việc kinh doanh nhưng không đăng ký có thể dẫn đến truy thu thuế cho toàn bộ thời gian hoạt động.

Cập nhật quy định pháp luật về thuế

Thường xuyên theo dõi các quy định mới về thuế như ngưỡng doanh thu miễn thuế, tỷ lệ thuế suất và quy định về hóa đơn điện tử. Có thể tham khảo thông tin từ cơ quan thuế hoặc bộ phận quản lý thuế địa phương.

Lưu trữ đầy đủ hóa đơn, chứng từ

Giữ lại hóa đơn bán hàng, hóa đơn mua vào, chứng từ thanh toán và ghi chép sổ sách đầy đủ. Đây là căn cứ quan trọng để chứng minh tính chính xác của việc kê khai khi cơ quan thuế kiểm tra.

Sử dụng hóa đơn điện tử

Từ 01/06/2025, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên phải sử dụng hóa đơn điện tử từ máy tính tiền. Việc sử dụng hóa đơn điện tử giúp quản lý doanh thu minh bạch và hạn chế rủi ro khai thiếu.

Kê khai điều chỉnh khi có thay đổi

Nếu doanh thu hoặc quy mô kinh doanh thay đổi đáng kể, cần chủ động kê khai điều chỉnh với cơ quan thuế. Việc cập nhật kịp thời giúp giảm nguy cơ bị truy thu thuế.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/