Nhiều hộ kinh doanh vẫn gặp khó khăn khi thực hiện kê khai thuế điện tử bằng phần mềm HTKK. Bài viết dưới đây sẽ hướng dẫn kê khai thuế hộ kinh doanh trên HTKK chi tiết, giúp bạn dễ dàng lập và nộp tờ khai đúng quy định của cơ quan thuế. Cùng theo dõi ngay để thực hiện kê khai thuế nhanh chóng và chính xác qua bài viết sau của phần mềm kế toán MISA SME nhé.

1. Hướng dẫn kê khai thuế hộ kinh doanh trên HTKK

Hộ kinh doanh thực hiện nghĩa vụ kê khai thuế điện tử theo quy định của cơ quan thuế cần phải sử dụng đến phần mềm HKTT. Phần mềm do Tổng cục Thuế phát hành giúp người nộp thuế lập tờ khai và kết xuất hồ sơ đúng chuẩn trước khi gửi qua Cổng Thuế điện tử.

Các bước kê khai thực hiện như sau:

Bước 1: Tải và đăng nhập phần mềm HTKK

Hộ kinh doanh cài đặt và đăng nhập phần mềm HTKK theo các bước:

- Truy cập trang tải phần mềm HTKK trên Cổng thông tin điện tử Tổng cục Thuế:

https://www.gdt.gov.vn/wps/portal/home/hotrokekhai - Sau khi cài đặt, mở phần mềm HTKK và chạy bằng quyền Administrator.

- Nhập mã số thuế (MST) của hộ kinh doanh và nhấn “Đồng ý” để đăng nhập.

- Nếu đăng nhập lần đầu, hệ thống sẽ yêu cầu nhập các thông tin cơ bản như: Tên chủ hộ kinh doanh, địa chỉ kinh doanh và cơ quan thuế quản lý.

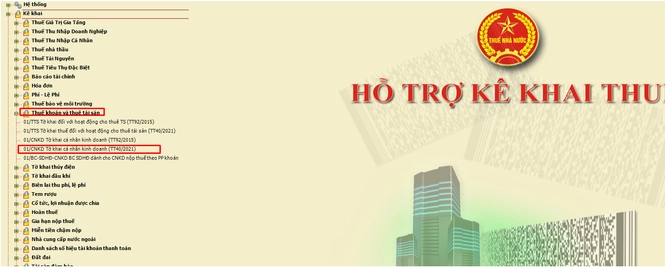

Bước 2: Lập tờ khai thuế

Sau khi đăng nhập thành công vào hệ thống, hộ kinh doanh tiến hành lập tờ khai thuế theo biểu mẫu quy định.

- Chọn Tờ khai Hộ kinh doanh, cá nhân

- Chọn Tờ khai thuế GTGT, TNCN đối với HKD, CNKD (Mẫu 01/CNKD) – Mẫu tờ khai thuế áp dụng cho cá nhân, hộ kinh doanh hiện nay

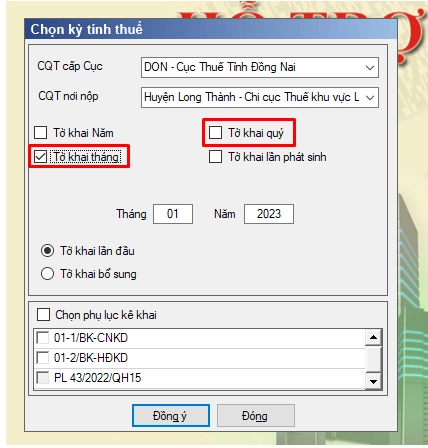

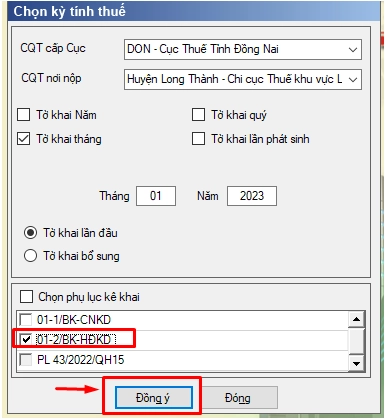

Bước 3: Chọn kỳ tính thuế và phụ lục kê khai

Người nộp thuế cần xác định đúng kỳ kê khai và lựa chọn doanh thu phù hợp.

- Chọn kỳ tính thuế theo tháng hoặc quý dựa theo phương thức kê khai của hộ kinh doanh

- Tích chọn Phụ lục bảng kê 01-2/BK-HĐKD sau đó nhấn Đồng ý để chuyển sang phần nhập dữ liệu

Bước 4: Nhập dữ liệu doanh thu

Hộ kinh doanh thực hiện kê khai doanh thu phát sinh trong kỳ để làm căn cứ tính thuế.

- Nhập doanh thu thực tế vào bảng kê chi tiết theo từng ngành nghề kinh doanh như thương mại, dịch vụ…

- Kiểm tra lại tỷ lệ % thuế GTGT và thuế TNCN do phần mềm tự động áp dụng để đảm bảo phù hợp với ngành nghề kinh doanh. Ví dụ: Hoạt động thương mại là 1% thuế GTGT và 0,5% thuế TNCN; họat động dịch vụ là 5% thuế GTGT và 2% thuế TNCN.

Bước 5: Kiểm tra và hoàn thiện tờ khai

Sau khi nhập đầy đủ dữ liệu doanh thu, hộ kinh donh cần rà soát lại thông tin trước khi lưu tờ khai.

- Phần mềm HTKK sẽ tự động tổng hợp và tính toán số thuế GTGT, thuế TNCN phải nộp trên mẫu 01/CNKD.

- Kiểm tra lại tổng doanh thu, số thuế phải nộp và đối chiếu với sổ sách, hóa đơn hoặc dữ liệu bán hàng thực tế

- Kiểm tra lại đảm bảo thông tin chính xác tiến hành nhấn Ghi để lưu tờ khai vào hệ thống

Bước 6: Kết xuất tờ khai định dạng XML

Hộ kinh doanh nộp tờ khai qua hệ thống thuế điện tử cần phải kết xuất hồ sơ theo định dạng XML.

- Chọn biểu tượng Kết xuất XML trên thanh công cụ của tờ khai

- Lưu file XML vào thư mục trên máy tính để tiện tìm kiếm

Chú ý, file XML là định dạng bắt buộc khi nộp tờ khai thuế trực tuyến trên hệ thống của cơ quan thuế

Bước 7: Nộp hồ sơ khai thuế trên Cổng Thuế điện tử

Sau khi đã kết xuất file XML từ HTKK, hồ kinh doanh thực hiện nộp tờ khai trên Cổng Thuế điện tử theo các bước sau:

- Truy cập website: thuedientu.gdt.gov.vn và chọn mục “Cá nhân”.

- Nhấn “Đăng nhập”, nhập mã số thuế và mã kiểm tra, sau đó chọn “Tiếp tục”.

- Nhập mật khẩu để truy cập hệ thống.

Tại giao diện chính:

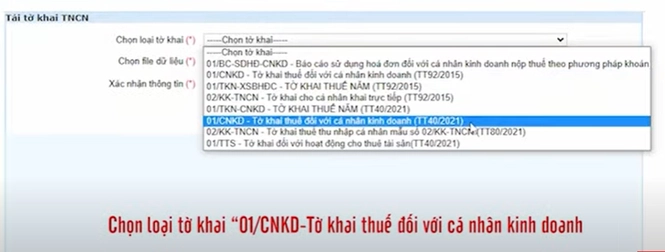

- Chọn Kê khai thuế → Nộp tờ khai XML.

- Chọn tờ khai 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh.

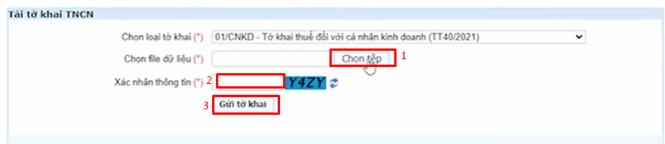

- Nhấn “Chọn tệp” để tải lên file XML đã kết xuất từ HTKK.

- Nhập mã xác nhận và chọn “Gửi tờ khai”.

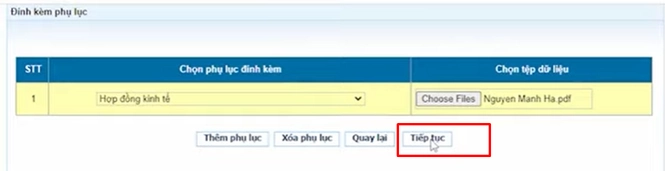

Khi hệ thống hiển thị màn hình đính kèm phụ lục có thể bỏ qua bước này và chọn Tiếp tục để hoàn tất việc nộp hồ sơ.

Sau khi gửi thành công, hộ kinh doanh nên kiểm tra lại hồ sơ trên hệ thống đảm bảo tờ khai đã được cơ quan thuế tiếp nhận.

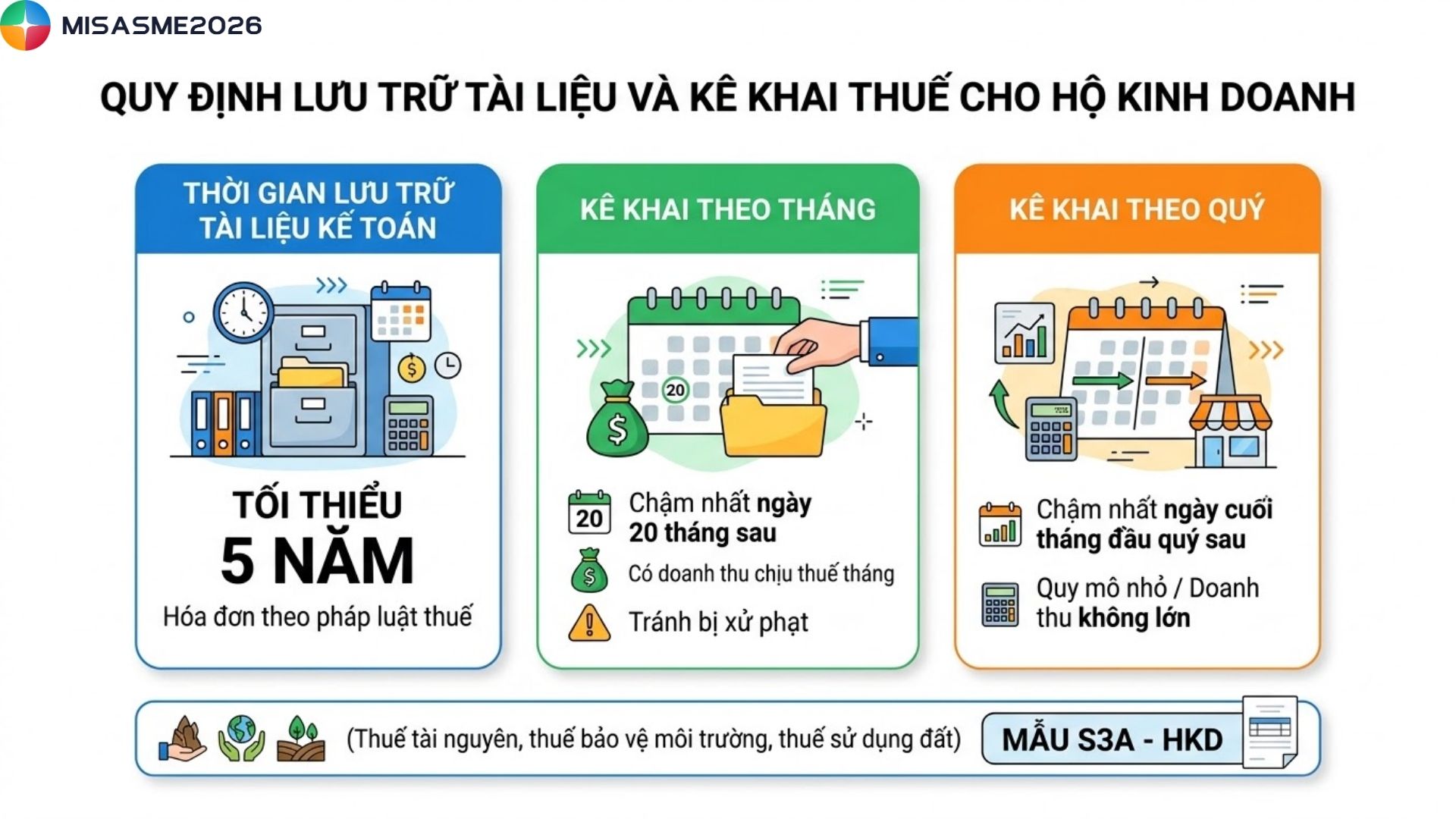

2. Thời hạn kê khai thuế của hộ kinh doanh

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp kê khai được quy định tại Khoản 3 Điều 11 Thông tư 40/2021/TT-BTC của Bộ Tài chính. Theo quy định này, thời hạn nộp tờ khai sẽ phụ thuộc vào kỳ kê khai thuế theo tháng hoặc theo quý.

- Kê khai theo tháng: Hồ sơ phải được nộp chậm nhất vào ngày 20 của tháng kế tiếp sau tháng phát sinh nghĩa vụ thuế. Khi có doanh thu chịu thuế trong tháng, hộ kinh doanh cần thực hiện kê khai đúng thời hạn để tránh bị xử phạt do nộp hồ sơ khai thuế chậm

- Kê khai theo quý: Hồ sơ khai thuế phải được nộp chậm nhất vào ngày cuối cùng của tháng đầu tiên của quý tiếp theo sau quý phát sinh nghĩa vụ thuế. Hình thức kê khai theo quý thường được áp dụng cho các hộ kinh doanh có quy mô nhỏ hoặc doanh thu không lớn theo quy định hiện hành.

Chính vì vậy, hộ kinh doanh cần phải xác định đúng kỳ kê khai thuế ngay từ đầu để nộp hồ sơ đúng hạn, tránh phát sinh tiền phạt vi phạm hành chính về thuế hoặc tiền chậm nộp theo quy định của pháp luật.

3. Mức xử phạt khi nộp chậm hồ sơ khai thuế hộ kinh doanh

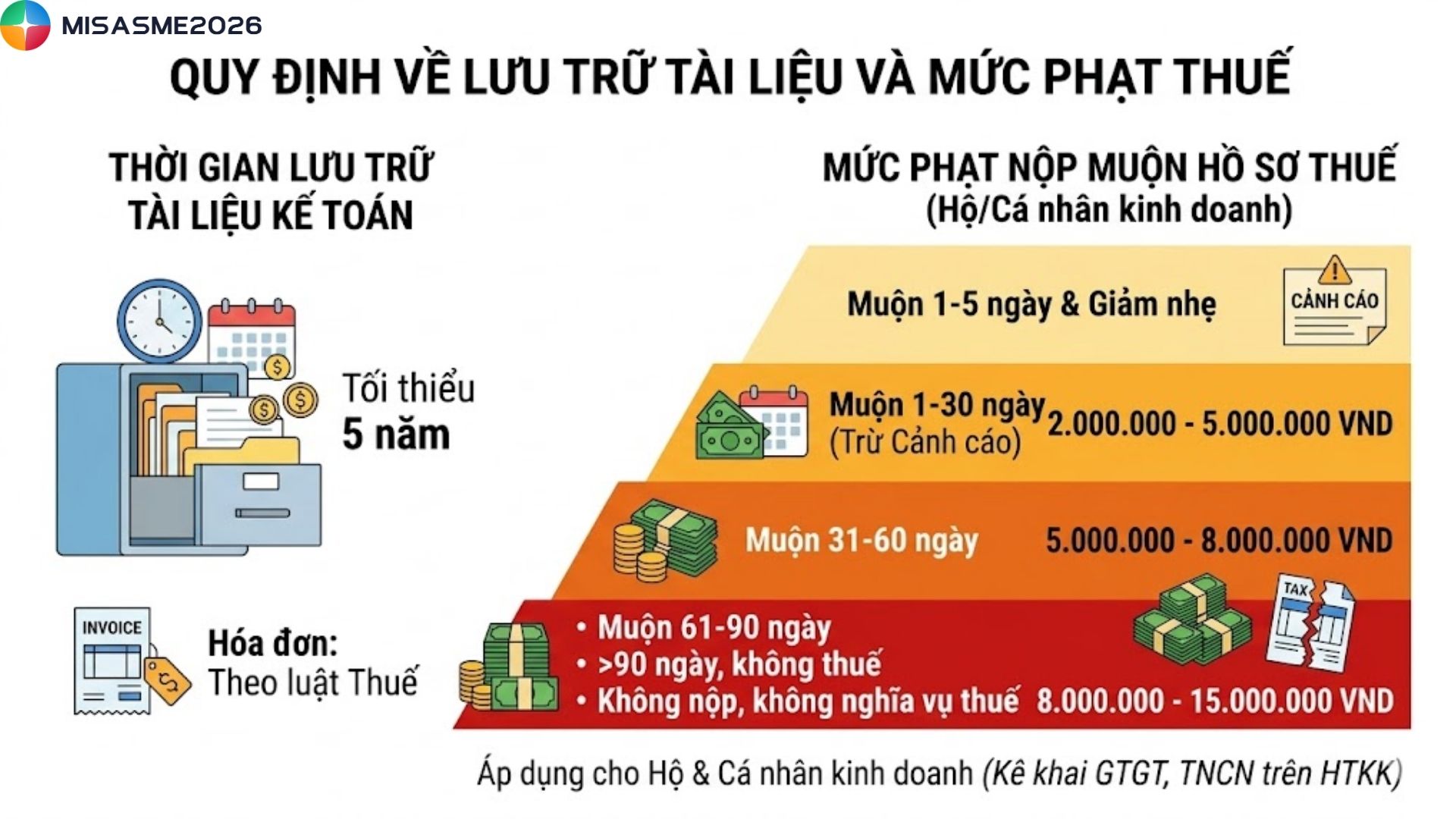

Hiện nay, việc xử phạt đối với hành vi nộp chậm hồ sơ khai thuế của hộ kinh doanh, cá nhân kinh doanh được thực hiện theo Nghị định 310/2025/NĐ-CP của Chính phủ (sửa đổi, bổ sung Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn), có hiệu lực từ 16/01/2026.

Theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP (đã được sửa đổi, bổ sung), mức xử phạt đối với hành vi nộp hồ sơ khai thuế quá hạn được áp dụng như sau:

- Phạt cảnh cáo nếu hồ sơ khai thuế được nộp chậm từ 01 đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 – 5.000.000 đồng đối với trường hợp nộp hồ sơ khai thuế quá hạn từ 01 đến 30 ngày, trừ trường hợp bị xử phạt cảnh cáo.

- Phạt tiền từ 5.000.000 – 8.000.000 đồng nếu hồ sơ khai thuế được nộp quá hạn từ 31 đến 60 ngày.

- Phạt tiền từ 8.000.000 – 15.000.000 đồng trong các trường hợp sau:

- Nộp hồ sơ khai thuế quá hạn từ 61 đến 90 ngày.

- Nộp hồ sơ khai thuế quá hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Không nộp hồ sơ khai thuế nhưng thực tế không phát sinh nghĩa vụ thuế.

Các mức xử phạt này áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai, bao gồm cả trường hợp kê khai thuế GTGT và thuế TNCN trên phần mềm HTKK.

Lưu ý: Ngoài tiền phạt vi phạm hành chính, nếu phát sinh số thuế phải nộp thì hộ kinh doanh còn phải nộp thêm tiền chậm nộp thuế theo quy định của Luật Quản lý thuế.

Trên đây là hướng dẫn kê khai thuế hộ kinh doanh trên HTKK với các bước cơ bản từ lập tờ khai đến nộp hồ sơ qua Cổng Thuế điện tử. Hộ kinh doanh cần thực hiện đúng quy trình và thời hạn kê khai để tránh bị xử phạt và đảm bảo tuân thủ quy định về thuế.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/