Sau khi gia nhập WTO, Việt Nam có môi trường thuận lợi thúc đẩy sự hình thành và phát triển các tập đoàn kinh tế. Một yêu cầu quan trọng là hoạt động của tập đoàn kinh tế phải được thể hiện thông qua báo cáo tài chính hợp nhất một cách chính xác và minh bạch để giúp cho các nhà quản trị, các nhà đầu tư có được những thông tin chính xác và tin cậy nhất. Do vậy việc lập báo táo tài chính của tập đoàn kinh tế cần thiết phải chuyển đổi từ tổng hợp tài khoản đơn thuần sang hợp nhất theo Chuẩn mực kế toán Việt Nam và quốc tế.

Đặt vấn đề:

Hội nhập kinh tế quốc tế đang là trào lưu ở hầu hết các nước trên thế giới. Kết quả tất yếu của quá trình hội nhập là hình thành các công ty đa quốc gia, các công ty mà trong đó có sự kiểm soát lẫn nhau, các mô hình công ty mẹ – công ty con. Sự hình thành các công ty me- con ở Việt Nam mang những nét đặc thù, được xuất hiện chủ yếu là từ sự chuyển đổi và sắp xếp lại các doanh nghiệp Nhà nước, Tổng công ty Nhà nước sang Tổng công ty hoạt động theo mô hình công ty mẹ – công ty con. Sự phụ thuộc lien kết mẹ – con có thể diễn ra dưới rất nhiều hình thức khác nhau, có thể thuần tuý về mặ thương mại là sự mở rộng thị trường, về mặt kinh doanh là việc bổ sung cải tiến công nghệ mới, về mặt tài chính là sự kết hợp gia tăng về vốn.

Một Tổng công ty hoạt động theo mô hình công ty mẹ – công ty con, mong muốn có được một bức tranh toàn cảnh về tình hình tài chính, và kết quả hoạt động kinh doanh của một tổng thể hợp nhất là nhu cầu tất yếu. Hệ thống báo cáo tài chính hợp nhất là kết quả của quá trình hợp nhất các báo cáo tài chính, là phương tiện để cung cấp thông tin cho các nhà quản rị và các nhà đầu tư một cách hữu ích nhất. Qui trình hợp nhất báo cáo tài chính trong mô hình công ty mẹ – công ty con được thực hiện qua 4 giai đoạn: Đồng hoá, Kết hợp, Loại trừ, Phân bổ vốn chủ sở hữu (sơ đồ 1).

Trên đây là quy trình hợp nhất báo cáo tài chính chuẩn theo chuẩn mực kế toán quốc tế. Ở Việt Nam, việc ban hành VAS 25 – Báo cáo tài chính hợp nhất và kế toán các khoản đầu tư vào công ty con theo Quyết định số 234/2003/QĐ – BTC ngày 30/12/2003 và được hướng dẫn kế toán tại Thông tư số 23/2005/TT – BTC ngày 30/03/2005 đã thể hiện những bước tiến lớn về kế toán cho mô hình tập đoàn. Theo tác giả các quy định trong chuẩn mực và thông tư trên có những ưu điểm và hạn chế sau:

Ưu điểm:

Quy trình hợp nhất báo cáo tài chính theo quy định của VAS 25 nói chung đã tuân thủ những quy định của IAS 27 (Chuẩn mực kế toán quốc tế số 27 – Báo cáo tài chính hợp nhất) và IFRS 3 (Chuẩn mực báo cáo tài chính quốc tế – Hợp nhất kinh doanh). Quy trình hợp nhất khá rõ ràng, các phương pháp kế toán sử dụng để hợp nhất đi theo xu hưóng mới của IAS (Chuẩn mực kế toán quốc tế).

· Về phương pháp hợp nhất áp dụng:

Ở Việt Nam mọi trường hợp hợp nhất đều sử dụng phương pháp mua. Đây là phương pháp đơn giản, dễ thực hiện, phương pháp này phù hợp với tư duy cũng như nguyên tắc hạch toán nói chung là nguyên tắc giá phí. Phương pháp mua là phương pháp hiện nay đã trở nên thông dụng trên thế giới và phù hợp với xu hướng quốc tế. Khi IFRS 3 thay thế cho IAS 22 – Chuẩn mực kế toán quốc tế về hợp nhất kinh doanh, phương pháp mua cũng được giữ lại thay vì phương pháp hợp nhất vì lợi ích chung. Hơn nữa, phương pháp hợp nhất vì lợi ích chung là một phương pháp rất ít được áp dụng (chỉ áp dụng khi không thể xác định được bên mua trong giao dịch hợp nhất). Vì vậy, việc lựa chọn phương pháp này là phù hợp với quy định hợp nhất báo cáo tài chính ở Việt Nam hiện nay.

· Về phương pháp xác định lợi ích cổ đông thiểu số:

Tuy chế độ kế toán Việt Nam chưa trình bày rõ ràng phương pháp xác định lợi ích cổ đông thiểu số trong VAS 11 – Hợp nhất kinh doanh, VAS 25. Nhưng trong Thông tư số 20/2006/TT – BTC ngày 20/03/2006 thì trình bày cách xác định lợi ích cổ đông thiểu số theo phương pháp thay thế được lựa chọn. Việc lựa chọn phương pháp này là phù hợp với chuẩn mực kế toán quốc tế và xu hướng của đa số các nước trên thế giới. Tuy vậy, khi ở Việt Nam, việc xác định giá trị hợp lý của tài sản còn khó khăn hơn và thiếu chính xác, kế toán vẫn có thể sử dụng phương pháp chuẩn (sử dụng giá ghi sổ) để xác định lợi ích cổ đông thiểu số.

· Hợp nhất báo cáo tài chính tại thời điểm mua và thanh lý:

Phù hợp với những quy định trong IAS 27, VAS 25 cũng quy định kết quả hoạt động kinh doanh của công ty con sẽ được đưa vào báo cáo tài chính hợp nhất kể từ ngày mua (ngày mà công ty mẹ thực sự nằm quyển kiểm soát công ty con). Kết quả hoạt động kinh doanh của công ty con bị thanh lý cũng được đưa vào báo cáo kết quả kinh doanh hợp nhất cho tới ngày thanh lý công ty con (ngày mà công ty mẹ thực sự chấm dứt quyền kiểm soát đối với công ty con). Số chênh lệch giữa khoản thu về thanh lý công ty con và giá trị ghi sổ còn lại của tài sản trừ đi nợ phải trả của công ty con này tại ngày thanh lý được ghi nhận trong Báo cáo kết quả kinh doanh hợp nhất như khoản lãi lỗ thanh lý công ty con.

· Về đồng hoá các chính sách kế toán và ngày lập báo cáo tài chính:

Phù hợp với IAS 27, theo VAS 25, báo cáo tài chính hợp nhất được lập phải áp dụng các chính sách kế toán một cách thông nhất cho các giao dịch và sự kiện cùng loại trong những hoàn cảnh tương tự. Nếu không thể sử dụng chính sách kế toán một cách thống nhất trong khi hợp nhất báo cáo tài chính, công ty mẹ phải giải trình vấn đề này cùng với các khoản mục đã được hạch toán theo các chính sách kế toán khác nhau trong cáo tài chính hợp nhất.

Thông thường ngày lập báo cáo của công ty mẹ trùng với công ty con, tuy nhiên phù hợp với IAS 27, VAS 25 cũng quy định: Đối với báo cáo tài chính dùng để hợp nhất được lập ở các ngày khác nhau, phải thực hiện việc điều chỉnh cho những giao dịch hay những sự kiện quan trọng xảy ra giữa thời điểm lập báo cáo đó và báo cáo tài chính của công ty mẹ. Trong bất kỳ trường hợp nào, sự khác biệt về thời điểm lập báo cáo tài chính không được quá 3 tháng. Đây là điểm phù hợp với IAS 27 và cũng phù hợp với quy trình hợp nhất báo cáo tài chính được áp dụng tại Việt Nam.

Những tồn tại chủ yếu:

Qua việc nghiện cứu chế độ kế toán Việt Nam về quy trình hợp nhất báo cáo tài chính ở trên, ta thấy còn tồn tại một số vấn đề sau:

– Các giao dịch mua bán nội bộ phải được loại trừ ra khỏi báo cáo tài chính hợp nhất nhưng chưa co quy định cụ thể về vấn đề này. Thông tư 23/2005/TT – BTC ngày 30/03/2005 của Bộ Tài chính chưa quy định cụ thể sự khác biệt giữa trường hợp công ty mẹ bán vật tư, hàng hoá cho công ty con và công ty con bán vật tư hàng hoá cho công ty mẹ. Về bút toán loại trừ khi thực hiện điều chỉnh lãi (lỗ) của giao dịch nội bộ chưa rõ ràng. Chính vì vậy, từ trước và sau khi có Thông tư 23, các tổng công ty hoạt động theo mô hình mẹ – con vẫn chưa loại bỏ triệt để các giao dịch nội bộ và lãi (lỗ) nội bộ chưa thực hiện.

“Theo qui định tại mục 1.6 – “Nơi nhận BCTC hợp nhất”

Thông tư số 161/2007/TT-BTC: Các Tập đoàn, Tổng công ty

niêm yết trên TTCK phải nộp BCTC hợp nhất cho

UBCKNN và Sở GDCK hoặc TTGDCK”

– Trong thực tế, tồn tại trường hợp các công ty con đầu tư lẫn nhau, tạo nên phương thức đầu tư vòng tròn. Đây cũng là trường hợp cần được loại trừ trong báo cáo tài chính hợp nhất. Tuy vậy, trong VAS 25 – “Báo cáo tài chính hợp nhất và kế toán các khoản đầu tư vào công ty con” và Thông tư 23 chỉ quy định loại trừ giá trị ghi sổ của khoản đầu tư của công ty mẹ vào công ty con và phần chiếm hữu trong vốn chủ sở hữu của công ty con. Chính vì vậy, khoản đầu tư lẫn nhau này vẫn chưa được loại trừ khỏi báo cáo tài chính hợp nhất.

Quan trọng nhất trong mối quan hệ theo mô hình công ty mẹ – công ty con là mối quan hệ về vốn. Tuy nhiên, hiện nay vẫn còn vấn đề tranh luận về việc đầu tư ngược lại của công ty con vào công ty mẹ. Vì thực chất, trong quan hệ đầu tư vào công ty mẹ trong phạm vi không thay đổi mối quan hệ kiểm soát giữa công ty mẹ và công ty con. Khi công ty mẹ có nhu cầu huy động vốn từ bên ngoài hoặc công ty mẹ thành lập một tổ chức tài chính để huy động vốn thì không thể ngăn cản sự đầu tư của công ty con theo chiều ngược lại. Tuy vậy, khung pháp lý về hợp nhất báo cáo tài chính hiện nay chưa đáp ứng được mô hình tập đoàn ở mức độ phức tạp như trường hợp đầu tư đa chiều đã nói ở trên. Hơn nữa trong VAS 25 cũng như thông tư hướng dẫn vẫn chưa nêu cụ thể vấn đề này.

– Chỉ tiêu “Lợi thế thương mại” trên báo cáo tài chính hợp nhất không phản ánh đúng lợi thế kinh doanh của cả tập đoàn. Điều này xuất phát từ việc tính toán lợi thế kinh doanh trên cơ sở cộng lợi thế của từng công ty, không thực hiện việc bù trừ để tính lợi thế thương mại của cả tập đoàn, do vậy, lợi thế thương mại luôn được xác định cao hơn giá trị thực tế;

– Hợp nhất báo cáo tài chính đòi hỏi các công ty phải lập Báo cáo lưu chuyển tiền tệ hợp nhất. Trong chế độ kế toán Việt Nam hiện nay chưa có hướng dẫn cụ thể về việc lập báo cáo lưu chuyển tiền tệ hợp nhất.

Từ những phân tích trên tác giả đề xuất một số ý kiến để hoàn thiện quy trình hợp nhất báo cáo tài chính trong mô hình công ty mẹ – con như sau:

Một là, đối với việc loại trừ các khoản lãi (lỗ) nội bộ:

– Đối với nghiệp vụ nội bộ xuôi chiều, toàn bộ số lãi (lỗ) chưa thực hiện phản ánh trên báo cáo kết quả kinh doanh của công ty mẹ được loại trừ toàn bộ và phân bổ hoàn toàn cho công ty mẹ chịu.

– Đối với nghiệp vụ nội bộ ngược chiều, toàn bộ số lãi (lỗ) chưa thực hiện được phản ánh trên Báo cáo kết quả kinh doanh của công ty con được loại trừ toàn bộ và phân bổ cho công ty mẹ và cổ đông thiểu số trong vốn chủ sở hữu của công ty con.

Hai là, đối với khoản đầu tư lẫn nhau, đầu tư chéo:

– Trường hợp các công ty con đầu tư vào nhau gọi là đầu tư chéo. Trường hợp các công ty con đầu tư vào nhau gọi là đầu tư chéo. Trường hợp một công ty con đầu tư ngược lại vào công ty mẹ hay nắm giữ cổ phần ở công ty mẹ được gọi là đầu tư vòng tròn. Tuy vậy, để có một hình ảnh trung thực về tình hình tài chính của tập đoàn trên báo cáo tài chính hợp nhất về tình hình đầu tư vốn, Nhà nước nên có văn bản hướng dẫn cụ thể về việc cung cấp thông tin của các công ty sở hữu chéo, sở hữu đa chiều này để tránh việc phân tích và đánh giá sai quy mô, lợi nhuận… của công ty, làm ảnh hưởng đến quyết định đầu tư của các cổ đông.

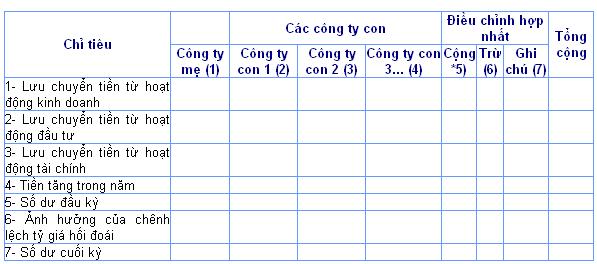

Ba là, về việc lập Báo cáo lưu chuyển tiền tệ hợp nhất:

– Chuyển đổi Báo cáo lưu chuyển tiền tệ của các công ty con hoạt động ở nước ngoài sang đơn vị tiền tệ báo cáo sử dụng tại công ty mẹ (Nếu công ty có các công ty con hoạt động ở nước ngoài).

– Cộng ngang các chỉ tiêu trên Báo cáo lưu chuyển tiền tệ của công ty mẹ và các công ty con.

Thực hiện các điều chỉnh hợp nhất trên các cột 5, 6, 7.

Chỉ tiêu Các công ty con Điều chỉnh hợp nhất Tổng cộng

Công ty mẹ (1) Công ty con 1 (2) Công ty con 2 (3) Công ty con 3… (4) Cộng *5) Trừ (6) Ghi chú (7)

1- Lưu chuyển tiền từ hoạt động kinh doanh

2- Lưu chuyển tiền từ hoạt động đầu tư

3- Lưu chuyển tiền từ hoạt động tài chính

4- Tiền tăng trong năm

5- Số dư đầu kỳ

6- Ảnh hưởng của chênh lệch tỷ giá hối đoái

7- Số dư cuối kỳ

Tóm lại:

Hợp nhất báo cáo tài chính là tất yếu trong nền kinh tế hiện nay ở Việt Nam với xu hướng phát triển các tập đoàn kinh doanh. Hợp nhất báo cáo tài chính thực hiện không đầy đủ và không tuân thủ quy trình hợp nhất của chuẩn mực kế toán dẫn đến thông tin không trung thực, cung cấp các thông tin thiếu chính xác, ảnh hưởng đến quyền lợi của người sử dụng thông tin. Việc lập báo cáo tài chính hợp nhất của các tổng công ty đang thực hiện chuyển đổi sang mô hình tập đoàn hinh tế ở Việt Nam hiện nay đòi hỏi phải chuyển đổi từ cách thức tổng hợp tài khoản đơn thuần phổ biến sang phương pháp hợp nhất theo chuẩn mực kế toán Việt Nam, hướng đến phù hợp với chuẩn mực kế toán quốc tế. Muốn vậy, vấn đề đặt ra là phải hoàn thiện hơn nữa khung pháp lý cho vấn đề này./.

Theo Tạp chí Thương mại

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/