Tầm quan trọng của EPS

EPS là một trong những chỉ tiêu được trích dẫn thường xuyên nhất trong phân tích tài chính vì chỉ số P/E được sử dụng rộng rãi như một tiêu chuẩn so sánh cho các quyết định đầu tư. Do vậy, việc tính toán và trình bày EPS có thể ảnh hưởng quan trọng đến giá cổ phiếu của công ty. EPS còn được dùng như một công cụ để đánh giá việc thực hiện của ban điều hành công ty. Tiền thưởng của Hội đồng quản trị, ban điều hành có thể trên cơ sở sự tăng trưởng EPS. Bởi vậy, nó tạo một sức ép rất lớn đối với ban điều hành công ty trong việc tăng trưởng EPS. Ban điều hành có thể cố tình tạo một kết quả EPS có lợi hơn hơn cho mình và công ty. Khi nghiên cứu về EPS cần lưu ý, mục tiêu chính của EPS là để đánh giá kết quả thực hiện của một công ty và nó đặc biệt quan trọng để so sánh kết quả của một công ty qua các kỳ khác nhau và so sánh việc thực hiện của vốn chủ sở hữu của công ty với công ty khác.

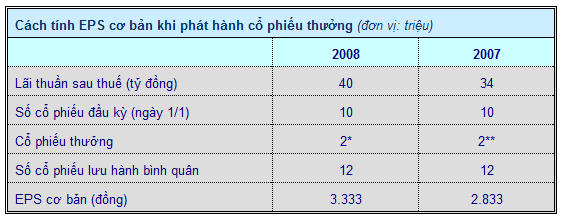

Cách tính EPS cơ bản

Theo Chuẩn mực kế toán Việt Nam VAS 30 và Chuẩn mực kế toán quốc tế IAS 33, EPS cơ bản được tính bằng cách chia tổng lãi (lỗ) thuần thuộc các cổ đông phổ thông cho số bình quân gia quyền cổ phiếu phổ thông lưu hành trong kỳ.

Theo Thông tư số 21/2006/TT-BTC hướng dẫn Chuẩn mực VAS 30, tổng số lãi thuần phân bổ cho các cổ đông phổ thông là lãi (lỗ) thuần sau thuế thu nhập sau thuế thu nhập doanh nghiệp trừ đi các số điều chỉnh giảm là cổ tức của cổ phiếu ưu đãi và cộng thêm các khoản điều chỉnh tăng liên quan đến khoản chênh lệch mua cổ phiếu ưu đãi.

Thông tư 21 không đề cập đến việc phải điều chỉnh giảm các khoản lãi không dành cho cổ đông phổ thông như quỹ khen thưởng khách hàng, quỹ thưởng cho Hội đồng quản trị, đặc biệt là quỹ khen thưởng phúc lợi dành cho nhân viên. Những khoản này, theo chuẩn mực kế toán quốc tế, được ghi nhận là các khoản chi phí để trừ ra khỏi lãi dành cho cổ đông. Sau một năm hoạt động có lãi, các công ty thường dành 5 -15%, thậm chí 20% tổng số lãi thuần sau thuế để chi cho nhân viên dưới hình thức chia cho quỹ khen thưởng, phúc lợi.

Riêng quỹ dự phòng tài chính, hiện nay, Luật Doanh nghiệp không quy định cụ thể về mức trích lập quỹ này trong các công ty cổ phần nói chung, nhưng nhiều loại hình DN vẫn thực hiện trích lập quỹ này như một cách để góp phần điều tiết thu nhập của DN. Đây là quỹ thuộc sở hữu của các cổ đông phổ thông và không phải loại trừ ra khỏi lãi khi tính EPS.

Trường hợp gộp, chia tách và thưởng cổ phiếu, theo Thông tư 21, sẽ không có bất cứ một sự tăng, giảm về dòng tiền hay tài sản và nguồn vốn đối với công ty. Bởi vậy, trong những sự kiện đó thì cổ phiếu gộp, chia tách, thưởng dù phát sinh bất cứ thời điểm nào trong kỳ cũng phải cũng phải được tính vào ngày đầu tiên của năm báo cáo. Đồng thời, điều chỉnh tương ứng cho số cổ phiếu của những năm trước để có tính so sánh giữa các năm. Thông tư 21 không đề cập đến việc chia cổ tức bằng cổ phiếu, nhưng bản chất của việc chia cổ tức bằng cổ phiếu cũng giống như thưởng cổ phiếu, điều này được ghi rất rõ trong chuẩn mực kế toán quốc tế. Do đó, hướng dẫn kế toán Việt Nam nên bổ sung việc chia cổ tức bằng cổ phiếu để việc thực hiện tại các công ty được dễ dàng hơn.

Ví dụ, công ty A có 10 triệu cổ phiếu, ngày 30/6/2008 công ty quyết định chia cổ tức bằng cổ phiếu với tỷ lệ 20% (100 CP hiện hữu được chia 20 CP mới). Tổng số lãi của công ty năm 2008 và 2007 tương ứng là 40 tỷ đồng và 34 tỷ đồng. Kỳ kế toán từ ngày 1/1 đến 31/12 hàng năm. EPS năm 2008 và EPS tương ứng năm 2007 sẽ là 3.333 đồng và 2.833 đồng (xem bảng).

Ghi chú:

* Mặc dù thưởng hay chia cổ tức bằng cổ tức bằng cổ phiếu được thực hiện ngày 30/6/2008, nhưng khi lập báo cáo tài chính năm 2008, công ty sẽ phải tính số cổ phiếu tăng thêm ngay từ ngày đầu năm 1/1/2008. Nếu lập báo cáo quý II/2008, tính EPS của 4 quý gần nhất cho đến ngày 30/6/2008 thì số cổ phiếu tăng thêm này được tính từ ngày 1/7/2007.

** Trong báo cáo tài chính năm 2008, để thấy được xu hướng EPS qua các năm, chúng ta phải điều chỉnh lại EPS năm 2007 và các năm trước đó bằng cách tăng số cổ phiếu thưởng của năm 2008 vào cả năm 2007 và các năm trước đó. Nếu không điều chỉnh số 2 triệu cổ phiếu thưởng cho năm 2007, thì EPS gốc 2007 là 3.400 đồng, cao hơn so với năm 2008, sẽ không phản ánh đúng xu hướng EPS.

Phát hành quyền mua (rights issue)

Đó là phát hành quyền mua cổ phiếu mới cho các cổ đông hiện tại. Do vậy, ở đây đã bao gồm một yếu tố thưởng. Để tính EPS khi phát hành quyền mua, đầu tiên chúng ta cần tính giá quyền mua lý thuyết.

Ví dụ: Công ty HAP có 3.850.250 CP đang lưu hành từ đầu năm 2006. Ngày 16/6/2006, HAP phát hành thêm 1.925.125 CP (2 CP hiện hữu được quyền mua 1 CP mới) với giá 25.000 đồng/CP. Giá cổ phiếu ngày cuối cùng chốt danh sách phát hành ngày 15/6/2006 là 55.000 đồng/CP. Yêu cầu tính: 1) Giá lý thuyết quyền mua 1 CP? 2) EPS năm 2006 là 16 tỷ đồng. 3) Tính EPS điều chỉnh cho năm 2005 và 2004? Biết rằng, lãi thuần năm 2005 là 14,58 tỷ đồng và EPS gốc năm 2004 là 4.492 đồng.

Lời giải:

1. Giá lý thuyết quyền mua 1 CP:

– Trước khi phát hành: 2 CP x 55.000 = 110.000 đồng.

– Phát hành quyền mua: 1 CP x 25.000 = 25.000 đồng.

– Giá trị lý thuyết của 3 CP = 110.000 + 25.000 = 135.000/3 = 45.000 đồng.

2. Tính EPS cho năm 2006:

– Số cổ phiếu trước ngày phát hành quyền mua là 3.850.250 CP sẽ được nhân với tỷ lệ giữa giá thị trường ngày cuối cùng trước khi phát hành (55.000 đồng/CP) và giá lý thuyết quyền mua (45.000 đồng/ CP).

– Số cổ phiếu bình quân của cả năm được tính theo 2 giai đoạn: giai đoạn 1, từ 1/1 – 15/6/2006, tức 5,5 tháng: 3.850.250 CP x 5,5/12 tháng x 55/45 = 2.156.853 CP; giai đoạn 2, từ 15/6 – 31/12/2006, tức 6.5 tháng: (3.850.250 + 1.925.125) x 6,5/12 tháng = 3.128.328 CP. Vậy, số cổ phiếu lưu hành bình quân trong năm = 5.285.181 CP.

– EPS năm 2006 = 16 tỷ đồng/5.285.181 CP = 3.027 đồng.

Lưu ý, nếu tính theo quy định hiện hành, số cổ phiếu giai đoạn 1 không điều chỉnh với hệ số thưởng 55/45. Do đó, số cổ phiếu giai đoạn 1 chỉ là: 3.850.250 x 5,5/12 tháng = 1.764.698 CP, nên số cổ phiếu bình quân năm 2006 sẽ là: 1.764.698 + 3.128.328 = 4.893.026 CP. Vì vậy, EPS 2006 tính theo cách không điều chỉnh hệ số thưởng sẽ là: 6 tỷ đồng/4.893.026 = 3.270 đồng.

3. Tính EPS điều chỉnh cho năm 2005 và năm 2004:

– EPS điều chỉnh = EPS gốc x (Giá quyền mua lý thuyết/Giá thị trường ngày cuối trước khi phát hành mới).

– EPS gốc năm 2005 = 14,58 tỷ đồng/3.850.250 = 3.787 đồng.

– EPS điều chỉnh năm 2005 = 3.787 đồng x 45/55 = 3.675 đồng.

Theo VACPA

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/