Phù phép Báo cáo tài chính – Từ góc độ tích cực.

Phù phép Báo cáo tài chính là hiện tượng khá phổ biến trong các Doanh nghiệp của nước ta hiện nay và có nhiều nguyên nhân. Sự nóng lên một cách nhanh chóng của thị trường chứng khoán nước ta hiện nay là một trong những nguyên nhân chính của việc nhiều Doanh nghiệp phù phép cho Báo cáo tài chính của mình. Việc đánh giá quá cao cổ phiếu của một số công ty khiến các nhà lãnh đạo công ty phải tạo ra một khoản lợi nhuận ảo tương ứng với kì vọng từ phía các NĐT về khả năng sinh lời của công ty nếu như không muốn phản ứng tiêu cực từ phía thị trường và kéo theo sự giảm sút về giá trị cổ phiếu. Điều này không chỉ ảnh hưởng về phía NĐT mà còn ảnh hưởng trực tiếp đến các nhà lãnh đạo bởi bản thân họ cũng nắm giữ phần lớn cổ phiếu của công ty.

Đứng về góc độ tác động tích cực, những bản Báo cáo tài chính bị phù phép với động cơ tích cực, thực sự phát huy tác dụng của mình cho Doanh nghiệp khi nhằm nâng cao hiệu quả hoạt động của công ty, nâng cao lợi nhuận theo kế hoạch, đảm bảo một số hệ tài chính mà công ty đặt ra. Như vậy, việc phù phép tài chính lúc này trở thành công cụ can thiệp hữu hiệu vào các số liệu tài chính không chỉ cho các nhà lãnh đạo và các NĐT. Điều này được minh chứng qua ví dụ sau:

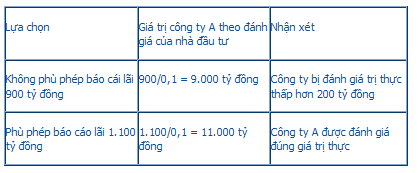

Công ty A có khả năng sinh lời hàng năm là 1.000 tỷ đồng và có chính sách phân phối lợi nhuận dưới dạng cổ tức, khả năng sinh lời là vô thời hạn, có tỷ lệ chiết khấu là 10%. Như vậy, tính theo quy mô chiết khấu cổ tức, giá trị của công ty A là 1000/0,1 = 10.000 tỷ đồng. Nhưng trong năm 2007, công ty A đầu tư vào một dự án với lợi nhuận dự kiến hàng năm sẽ tăng 100 tỷ là vô thời hạn. Song, do công ty tập trung nhiều nguồn lực vào dự án nên hoạt động của công ty trong năm bị giảm sút và kết quả công ty chỉ đạt 900 tỷ đồng, thấp hơn so với dự kiến là 200 tỷ đồng mà lẽ ra công ty phải đạt được là 1.100 tỷ đồng. Theo dự tính, mức giá trị này sẽ đạt được vào năm 2008. Điều này đặt các nhà lãnh đạo đứng trước sự lựa chọn giữa một bên là đảm bảo tính trụng thực của Báo cáo tài chính hoặc sử dụng thủ thuật phù phép tài chính và điều này chỉ các nhà lãnh đạo trong công ty được biết. Bảng sau đây thể hiện sự lựa chọn của nhà lãnh đạo Doanh nghiệp:

Từ bảng lựa chọn trên, nếu chọn phương án phù phép Báo cáo tài chính thì không ảnh hưởng gì đến lợi nhuận về sau của công ty. Lúc này, lợi nhuận thực mà công ty đạt được 1.100 tỷ đồng bắt đầu năm 2008 và hoạt động kinh doanh được diễn ra bình thường mà không bị mất khoản vốn đầu tư, ngược lại còn tăng nguồn vốn đầu tư do NĐT đặt nhiều kì vọng vào khả năng sinh lời của công ty.

Nếu không phù phép Báo cáo tài chính thì buộc các nhà lãnh đạo Doanh nghiệp nếu không muốn làm mất kì vọng của NĐT vào sự sinh lời của công ty phải vạch rõ dự án mà công ty đang đầu tư song điều này lại tạo điều kiện cho các đối thủ cạnh tranh nắm được hoạt động của công ty. Điều này gây bất lợi cho dự án đầu tư và có thể gây thua lỗ cho dự án. Còn nếu chỉ khai báo chung chung thì sẽ không tạo ra niềm tin đối với các NĐT, như vậy, cũng bất lợi về nguồn vốn đầu tư cho công ty. Phương án này sẽ làm cho công ty bị mất một khoản lợi nhuận tương đối, tưc chi phí cơ hội của lựa chọn này khá cao. Do vậy, lựa chọn phương án phù phép Báo cáo tài chính là lựa chọn tối ưu.

Từ phân tích trên, có thể nhận rõ giá trị mà ngôn ngữ kinh tế của bản Báo cáo tài chính mặc dù đã được phù phép song lại có tác động tích cực đến việc kinh doanh của công ty và chỉ đúng hướng đầu tư cho các NĐT.

Đến lằn ranh gian lận và các rủi ro

Về góc độ tiêu cực, những thủ thuật phù phép tài chính gây một thiệt hại không nhỏ chỉ đối với các Doanh nghiệp mà còn với cả NĐT và có thể dẫn đến phá sản Doanh nghiệp. Khi được sử dụng với mục đích không tích cực nó có thể là công cụ của những kẻ tham nhuãng hay để che giấu hoạt động kinh doanh giảm sút của công ty mà việc phá sản của tập đoàn viễn thông Worldcom của Mỹ do việc cung cấp số liệu không chính xác trong các Báo cáo tài chính là một ví dụ điển hình. Sự phá sản này kéo theo sự khủng hoảng của cả hệ thống các tập đoàn viễn thông của Mỹ, làm thất thoát 18 tỷ USD và khiến 2.000 nhân viên mất việc làm.

Các công cụ sử dụng để phù phép Báo cáo tài chính thường được sử dụng theo nhiều hình thức và có một số hình thức khá phổ biến với các nhà Doanh nghiệp Mỹ và cũng không xa lạ với các Doanh nghiệp Việt Nam hiện nay. Ở đây, chỉ xét đến những công cụ hợp pháp, tuân thủ những quy định của kế toán tài chính.

Phù phép thông qua các ước tính kế toán.Vì không có chỉ tiêu cụ thể cho ước tính kế toán nên đây có lẽ là công cụ khá hữu hiệu cho việc phù phép Báo cáo tài chính. Các ước tính kế toán nhằm tăng mức lợi nhuận của công ty trong các kì sau, vì vậy nó là con số tạo niềm tin cho khả năng sinh lời của công ty trong tương lai với các NĐT. Vì vậy, để không muốn mất một khoản vốn đầu tư, các nhà kinh doanh đã dự tính cho mức ước tính kế toán cao hơn thông qua việc tăng lợi nhuận của kì hiện tại bằng cách giảm mức khấu hao, giảm hàng tồn kho, không tính các khoản giá trị giảm so với giá trị thuần. Về lâu dài, các ước tính kế toán này sẽ càng xa rời với con số giá trị thực của công ty và việc gây ra khủng hoảng là không thể tránh khỏi. Thực chất của việc này là chuyển lợi nhuận của kì sau sang lợi nhuận của kì hiện tại và điều này không ảnh hưởng đến lợi nhuận thực của công ty trong tương lai. Mặt khác, sử dụng công cụ này, các nhà kinh doanh sẽ phải đối mặt với các nhà kiểm toán.

Phù phép thông qua các giao dịch thực. Công cụ này được sử dụng thông qua sự dàn xếp lợi nhuận của kì sau và kì hiện tại và có thể không có lợi cho Doanh nghiệp về sau.

Tăng doanh thu thông qua các chính sách giá và tài chính: giảm giá bán, nới lỏng điều kiện tín dụng nhằm tăng lượng bán vào thơờ kì cuối của kì báo cáo. Việc này làm cho doanh thu kì sau giảm tức doanh thu kì này sau đã chuyển sang kì hiện tại.

Thông báo tăng giá bán kì sau sẽ làm tăng lượng bán ra của kì hiện tại nhưng lại giảm lượng bán ra của kì sau và nó cũng làm mất lợi nhuận của kì sau.

Cắt giảm chi phí hữu ích: Tức là cắt giảm những khoản chi cho công tác nghiên cứu và phát triển, dịch vụ quảng cáo, việc duy tu và bảo dưỡng máy móc. Về lâu dài, đây không phải là phương án tốt với sự phát triển của công ty, làm cho công ty không mở rộng được quy mô, phát triển sản xuất cũng như thương mại và dịch vụ, bỏ qua nhiều cơ hội để tăng khoản lợi nhuận cho công ty.

Trì hoãn thanh toán các tài sản không có nhu cầu sử dụng, hàng tồn kho:

Các tài sản không sử dụng và mất giá trị nếu không thanh toán để lâu sẽ sinh ra những khoản lỗ đáng kể cho công ty; đồng thời làm tăng chi phí bảo dưỡng.

Sản xuất vượt mức công suất: Phương pháp này nhằm tăng sản lượng bán ra cho Doanh nghiệp nhưng bù lại Doanh nghiệp phải bỏ thêm chi phí cho bảo dưỡng máy móc, dịch vụ thương mại cho việc bán hàng…Không những thế, câu hỏi đặt ra là sản phẩm liệu có bán được hay không lúc này nhà sản xuất lại mất thêm một khoản cho việc bảo dưỡng hàng tồn kho.

Và biện pháp hạn chế việc phù phép Báo cáo tài chính

Từ việc phân tích các công cụ của phù phép tài chính, một câu hỏi được đặt ra là: Liệu có nên tin vào Báo cáo tài chính hay không? Thực sự là nàh tài chính vẫn nên tin vào Báo cáo tài chính bởi bên cạnh việc bóp méo sự thật của Báo cáo tài chính thì vẫn còn rất nhiều yếu tố tích cực từ Báo cáo tài chính được phù phép.

Việc phù phép Báo cáo tài chính còn được hạn chế bởi lợi ích dài hạn của giám đốc công ty. Mỗi giám đốc công ty được nắm giữ một mức cổ phiếu nhất định của công ty và trong thời gian lãnh đạo của mình, giám đốc ẽ được phép mua thêm một số lượng cổ phiếu nào đó sẽ đặt thu nhập làm tăng lợi nhuận cho công ty và giảm những rủi ro sẽ là yếu tốt yêu cầu của nhà lãnh đạo phải thể hiện tính minh bạch trong Báo cáo tài chính. HĐQT và ban giám sát cũng góp phần quan trọng vào việc hạn chế việc phù phép Báo cáo tài chính, hội đồng quản trị có thu nhập hỗ trợ và tư vấn cho giám đốc công ty, thay mặt cổ đông giám sát hoạt động của công ty. Theo nghiên cứ về các công ty Anh (1993-1998), các công ty có hội đồng quản trị có tính độc lập cao thì tình trạng phù phép trong Báo cáo tài chính sẽ thấp. Hỗ trợ cho HĐQT, còn có ban kiểm soát gồm các thành viên am hiểu về kế toán tài chính. Tính chất của ban kiểm soát đi ngược lại với tình trạng phù phép của Báo cáo tài chính, đi ngược với lợi ích vai trò cổ đông nên hoạt động mang tính khách quan cao.

Bên cạnh đó, còn phải kể đến vai trò của kiểm toán viên độc lập, phát hiện ra thủ thuật phù phép của Báo cáo tài chính. Có tính chất độc lập cao, lợi ích của kiểm toán viên độc lập mang lại cũng phụ thuộc vào năng lực, uy tính của kiểm toán viên.

Từ sự kiểm soát chặt chẽ từ nội bộ công ty đến kiểm toán viên độc lập đối với Báo cáo tài chính cũng như việc ban hành ngày càng đầy đủ các chuẩn mực kế toán quy định về việc lập Báo cáo tài chính, các nhà đầu tư có thể yên tâm vào ngôn ngữ và tính chính xác, minh bạch của các Báo cáo tài chính.

Theo tạp chí kế toán

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/