Mẫu bảng thanh toán hàng đại lý, ký gửi theo Thông tư 200 và 133 được sử dụng để phản ánh tình hình thanh toán hàng hóa giữa bên giao hàng và bên nhận bán (đại lý, ký gửi). Đây là chứng từ kế toán quan trọng nhằm xác định số lượng hàng đã bán, giá trị thanh toán, hoa hồng và công nợ giữa hai bên.

1. Bảng thanh toán hàng đại lý, ký gửi là gì?

Bảng thanh toán hàng đại lý, ký gửi là chứng từ kế toán phản ánh tình hình thanh toán giữa bên có hàng (chủ hàng) và bên nhận bán hàng (đại lý hoặc nhận ký gửi). Chứng từ này được sử dụng để xác định giá trị hàng hóa đã tiêu thụ, khoản tiền phải thanh toán, và là cơ sở để ghi sổ kế toán.

Biểu mẫu này do bên nhận bán hàng lập thành 03 bản, gồm đầy đủ các thông tin về hàng hóa, số lượng, đơn giá, tổng giá trị, tỷ lệ hoa hồng (nếu có) và số tiền thanh toán. Sau khi lập, người lập ký tên, trình kế toán trưởng kiểm tra, rồi chuyển lên lãnh đạo hai bên duyệt ký.

- 1 bản lưu tại nơi lập (phòng kế hoạch hoặc phòng cung tiêu

- 1 bản lưu tại phòng kế toán làm chứng từ hạch toán

- 1 bản gửi cho bên có hàng (đơn vị giao đại lý, ký gửi)

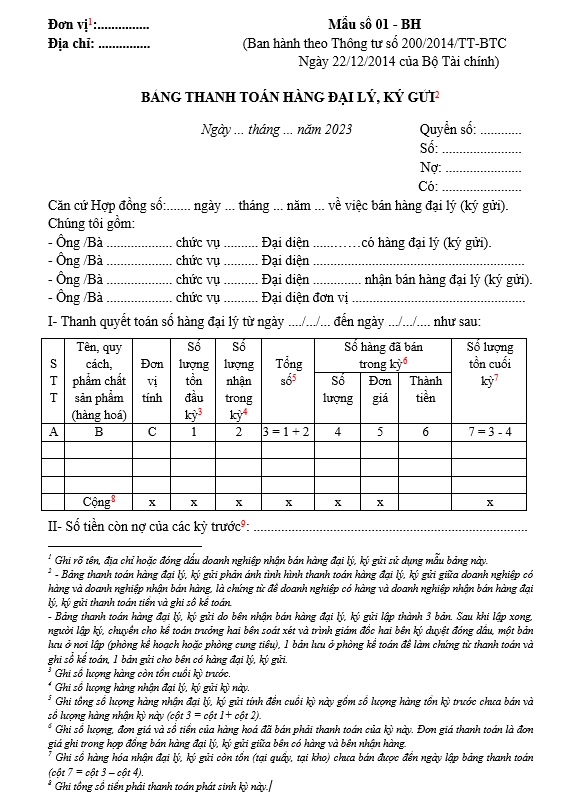

2. Mẫu bảng thanh toán hàng đại lý, ký gửi theo Thông tư 200

Lưu ý:

- Ghi rõ tên, địa chỉ hoặc đóng dấu doanh nghiệp nhận bán hàng đại lý, ký gửi sử dụng mẫu bảng này.

- Bảng thanh toán hàng đại lý, ký gửi phản ánh tình hình thanh toán hàng đại lý, ký gửi giữa doanh nghiệp có hàng và doanh nghiệp nhận bán hàng, là chứng từ để doanh nghiệp có hàng và doanh nghiệp nhận bán hàng đại lý, ký gửi thanh toán tiền và ghi sổ kế toán.

- Bảng thanh toán hàng đại lý, ký gửi do bên nhận bán hàng đại lý, ký gửi lập thành 3 bản. Sau khi lập xong, người lập ký, chuyển cho kế toán trưởng hai bên soát xét và trình giám đốc hai bên ký duyệt đóng dấu, một bản lưu ở nơi lập (phòng kế hoạch hoặc phòng cung tiêu), 1 bản lưu ở phòng kế toán để làm chứng từ thanh toán và ghi sổ kế toán, 1 bản gửi cho bên có hàng đại lý, ký gửi.

- Ghi số lượng hàng còn tồn cuối kỳ trước.

- Ghi số lượng hàng nhận đại lý, ký gửi kỳ này.

- Ghi tổng số lượng hàng nhận đại lý, ký gửi tính đến cuối kỳ này gồm số lượng hàng tồn kỳ trước chưa bán và số lượng hàng nhận kỳ này (cột 3 = cột 1+ cột 2).

- Ghi số lượng, đơn giá và số tiền của hàng hoá đã bán phải thanh toán của kỳ này. Đơn giá thanh toán là đơn giá ghi trong hợp đồng bán hàng đại lý, ký gửi giữa bên có hàng và bên nhận hàng.

- Ghi số hàng hóa nhận đại lý, ký gửi còn tồn (tại quầy, tại kho) chưa bán được đến ngày lập bảng thanh toán (cột 7 = cột 3 – cột 4).

- Ghi tổng số tiền phải thanh toán phát sinh kỳ này.

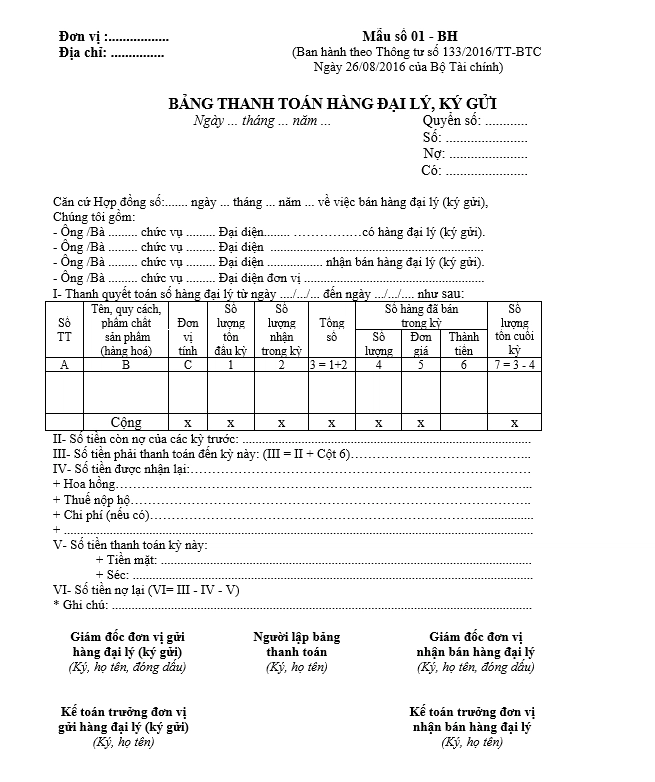

3. Mẫu bảng thanh toán hàng đại lý, ký gửi theo Thông tư 133

4. Cách ghi bảng thanh toán hàng đại lý, ký gửi

Bảng thanh toán hàng đại lý, ký gửi cần được lập đầy đủ thông tin để phản ánh chính xác tình hình thanh toán giữa đơn vị giao hàng và đơn vị nhận bán hàng. Khi lập bảng, doanh nghiệp cần lưu ý các yêu cầu sau:

-

Ghi rõ tên, địa chỉ hoặc đóng dấu đơn vị nhận bán hàng đại lý, ký gửi ở góc trên bên trái.

-

Ghi rõ số, ngày, tháng, năm lập bảng thanh toán.

-

Ghi rõ số hiệu, ngày tháng, năm của hợp đồng đại lý, ký gửi (nếu có).

- Mục I – Thanh toán số hàng đại lý, ký gửi

-

Cột A, B, C: Ghi mã hàng, tên hàng, quy cách, đơn vị tính.

-

Cột 1: Số lượng hàng tồn cuối kỳ trước.

-

Cột 2: Số lượng hàng nhận trong kỳ.

-

Cột 3: Tổng số hàng nhận trong kỳ (Cột 3 = Cột 1 + Cột 2).

-

Cột 4, 5, 6: Số lượng, đơn giá, số tiền hàng đã bán trong kỳ.

-

Cột 7: Số lượng hàng tồn chưa bán đến thời điểm lập bảng (gồm tồn tại quầy, tại kho…).

- Dòng cộng: Ghi tổng số tiền hàng phát sinh phải thanh toán trong kỳ.

-

- Mục II – Xác định số tiền phải thanh toán

- Mục II: Ghi số tiền hàng còn nợ từ kỳ trước.

-

Mục III: Ghi tổng số tiền phải thanh toán kỳ này (Mục III = Mục II + Cộng dòng tiền hàng kỳ này).

-

Mục IV: Ghi số tiền đã thanh toán cho bên có hàng (tiền mặt, chuyển khoản, bù trừ, hoa hồng…).

-

Mục V: Ghi số tiền bên nhận đã thanh toán thực tế kỳ này.

-

Mục VI: Ghi số tiền còn nợ đến thời điểm thanh toán (Mục VI = Mục III – Mục IV – Mục V).

Kết luận:

Việc lập đúng mẫu bảng thanh toán hàng đại lý, ký gửi theo Thông tư 200 hoặc 133 không chỉ giúp doanh nghiệp quản lý chặt chẽ công nợ và hàng hóa, mà còn đảm bảo tuân thủ quy định kế toán hiện hành. Kế toán cần nắm rõ cấu trúc mẫu, quy trình lập và lưu trữ chứng từ để phục vụ cho việc ghi sổ, kiểm toán, và thanh tra thuế khi cần thiết.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/