Theo chuẩn mực báo cáo tài chính quốc tế (IFRS), các khoản đầu tư tài chính tại DN có thể chia làm 4 loại:

Loại 1: Đầu tư dưới 20% vốn một DN (minority passive investment);

Loại 2: Đầu tư từ 20% đến 50% vốn một DN (minority active investment);

Loại 3: Đầu tư từ 51% trở lên (Controlling interest);

Loại 4: Liên doanh, liên kết.

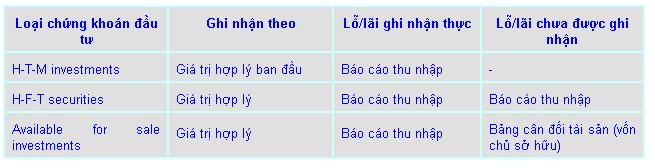

Đối với loại đầu tư 1, có thể chia làm 3 loại cơ bản sau:

· Held to maturity investments (H-T-M investments): áp dụng cả đối với chứng khoán nợ như trái phiếu, tría phiếu chuyển đổi mà nhà đầu tư có ý định giữ đến khi đáo hạn.

· Held for trading securities (H-F-T securities): Các tài sản chứng khoán dưới dạng chứng khoán nợ hoặc chứng khoán vốn (cổ phần) mà nhà đầu tư có ý định sẽ bán trong tương lai gần, thường là dưới 3 tháng.

· Available for sale investments: Bao gồm các chứng khoán nợ và chứng khoán vốn không thuộc hai loại trên.

Quy định về hạch toán trên báo cáo tài chính như sau:

Trường hợp khoản đầu tư chiếm từ 20% – 50% vốn một DN sẽ thể hiện khoản đầu tư chung dưới tên gói đầu tư vào công ty khác (investment in associated company) ghi nhận theo phương pháp như sau: Khoản đầu tư sẽ được tính trên cơ sở lấy tỷ lệ phần trăm (%) sở hữu tại đơn vị đầu tư nhân (x) với lợi nhuận (hoặc lỗ) của đơn vị được đầu tư. Kết quả này sẽ được ghi nhận tăng/giảm vào khoản đầu tư thể hiện trên báo cáo tài sản, đồng thời thể hiện nó trong báo cáo thu nhập.

Theo VACPA

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/