Enron, một công ty năng lượng lớn nhất nước Mỹ phá sản kéo theo công ty tư vấnkiểm toán hàng đầu thế giới Arthurr Andersen sụp đổ. Đây chỉ là một minh chứng sống động của sự thất bại trong ngành kiểm toán Mỹ. Sai lầm của ngành kiểm toán Mỹ chủ yếu là do nhân viên kiểm toán (CPA) và các DN bị kiểm toán “ăn rơ” cùng nhau. Các CPA vốn là những người thiếu tính độc lập và ngay chính bản thân họ cũng không biết giữ tính thận trọng trong khi tác nghiệp và cả sự hoài nghi cần thiết

Theo nghiên cứu về những cuộc kiểm toán thất bại tại các công ty được kiểm toán của Mỹ, các nguyên nhân chính là:

1. Kẽ hở trong hệ thống kế toán.

Việc biển thủ tiền trong một công ty của Mỹ không được coi là làm trái các quy định trong hệ thống kế toán; nhưng việc sửa chữa lại dữ liệu kế toán thì ngược lại, theo các quy định trong hệ thống kế toán, đó là sự vi phạm nghiêm trọng. Nhưng miễn đó là sự trùng hợp tình cờ với dữ liệu thực tế thì lại được chấp nhận. Việc lợi dụng khuyết điểm của hệ thống để khiến cho các nhà đầu tư bị lỗ, hiện tượng này thường bị các nhân viên CPA bỏ qua trong quá trình kế toán. Trường hợp của Enron Corp là ví dụ điển hình. Việc thiết lập tiêu chuẩn kế toán có thể được chia làm 2 loại: dựa trên các luật lệ hoặc dựa trên nguyên tắc. Mỗi phương thức có điểm mạnh là điểm yếu nhất định.

Điểm nổi trội của tiêu chuẩn kế toán dựa trên các luật lệ là chỉ cần sử dụng kỹ năng tốt, chứ không cần phải thực hiện thêm bất kỳ đánh giá chuyên nghiệp nào, và dễ dàng thực hiện. Tuy nhiên, phương pháp này cũng có những hạn chế nhất định, chẳng hạn như dễ bị trốn thuế, nhấn mạnh về mặt thủ tục chứ không phải là về mặt bản chất…v..v..

Tiêu chuẩn kế toán dựa trên nguyên tắc thì không dễ trốn thuế do bị ràng buộc bởi các nguyên tắc “Quản lý doanh nghiệp” và công tác tổ chức mà DN lập kế hoạch một cách tỉ mỉ. Tuy nhiên, việc này đòi hỏi nhân viên CPA và kế toán viên cần phải đưa ra nhiều những đánh giá chuyên nghiệp, khi sử dụng phương thức này. Hệ thống kế toán của Mỹ được coi là dựa trên các luật lệ, trong khi hệ thống kế toán quốc tế lại được dựa trên nguyên tắc.

Khi đánh giá về vụ Enron Corp, vị Chủ tịch tiền nhiệm của SEC, Arthu Levitt đã sắc bén chỉ ra rằng: “Hệ thống Báo cáo tài chính của Mỹ không cung cấp đủ thông tin về tình trạng tài chính của các công ty được niêm yết cho các nhà đầu tư, tuy nhiên, dữ liệu này đã được suy luận ra những con số không đúng ở nhiều lĩnh vực khác nhau.”

Khi trả lời phỏng vấn của phóng viên của Đài BBC, nhà phân tích tài chính nổi tiếng, Geogre Soros nói: “Hệ thống kế toán của Mỹ chủ yếu dựa trên các luật lệ về kế toán, nhưng như thế vẫn chưa đủ bởi vì có thể dẫn đến các hành vi trốn thuế”. Rõ ràng là tiêu chuẩn kế toán của Mỹ dựa trên các luật lệ khiến các công ty ẩn danh dễ dàng sử dụng để trốn thuế bằng thủ thuật thương mại. Điều này cũng gây tổn hại cho phía công ty niêm yết và các đánh giá chuyên nghiệp của nhân viên CPA. Thông thường, các nhân viên CPA chỉ chú tâm đến chi tiết của các tài chính kế toán, mà không đánh giá tính hợp lý trong các báo cáo tài chính. Việc này có thể dẫn đến sự thất bại trong quá trình kiểm toán và do đó gây ra một loạt các vụ biển thủ tài chính xảy ra.

2. Sai sót về mô hình kiểm toán

Các mô hìh kiểm toán hiện đại bao gồm mô hình kiểm toán trên cơ sở hệ thống và mô hình kiểm toán trên cơ sở các rủi ro. Kiểm toán dựa trên cơ sở hệ thống chủ yếu thiên về hệ thống quản lý nội bộ: Dựa trên phân tích và đánh giá hệ thống quản lý nội bộ để đạt được mục tiêu kiểm toán.

Từ những năm 1990, mô hình kiểm toán của Mỹ đã nhanh chóng thay đổi từ mô hình dựa trên hệ thống thành mô hình dựa trên rủi ro. Trên thực tế, việc thay đổi mô hình kiểm toán là một bước tiến quan trọng trong lịch sử ngành kiểm toán. Đó là việc người ta thay đổi cách thức kiểm toán chứ không phải là thay đổi khái niệm kiểm toán truyền thống, thường dẫn đến tình trạng lộn xộn về các kiến thức kiểm toán. Có khả năng kiểm toán sẽ trở thành một nghề nghiệp sinh lời lớn mà mọi đối tượng đổ xô đi tìm kiếm (bản chất công việc chủ yếu là cân nhắc giữa rủi ro và lợi nhuận đem lại) so với các nghề nghiệp cao quý khác (có bản chất công việc được đúc kết từ những đánh giá chuyên nghiệp và trách nhiệm với cộng đồng). Theo mô hình dựa trên rủi ro thì các công ty kế toán thường tập trung hết sức lực để phân tích các thương vụ và quản lý rủi ro cho khách hàng, nhưng lại không chú trọng đến việc tiến hành kiểm tra thực sự để trực tiếp hỗ trợ kết luận kiểm toán. Với hệ thống bồi thường không hòan hảo và ẩn chứa nguy cơ bồi thường sai thực tế, kiểm toán dựa trên cơ sở rủi ro có thể khiến các nhân viên CPA không tuân thủ theo các nguyên tắc đạo đức nghề nghiệp nhắm tiết kiệm chi phí kiểm toán. Trên thực tế, trong các trường hợp biển thủ tài chính tại các công ty Enron Corp., WolrdCom Inc., Rite Aid Corp., Xerox Corp., ta đều thấy rằng cách thức biển thủ không quá thông minh. Nếu nhân viên CPA tuân thủ nghiêm ngặt tiêu chuẩn kinh doanh khi tác nghiệp, hoàn tất chi tiết các cuộc kiểm tra trên thực tế thì sẽ dễ dàng phát hiện ra những vụ tham ô tài chính này và kịp thời ngăn chặn chúng.

3. Kiểm toán viên làm việc thiếu độc lập, tự chủ trong công việc.

Tính độc lập tự chủ là nhân tố quan trọng bảo đảm chất lượng kiểm toán, khiến cho xã hội tin tưởng vào các công ty kiểm toán. Tuy nhiên, tính độc lập của ngành kiểm toán của nước Mỹ lại đang bị “lợi nhuận” đe dọa nghiêm trọng. Có thể liệt kê các yếu tố gây ảnh hưởng đến tính độc lập khi tác nghiệp của các CPA:

(1) Thu nhập từ các ngành không liên quan đến kiểm toán cao hơn rất nhiều so với thu nhập của nhân viên làm trong ngành kiểm toán. Các ngành không liên quan đến kiểm toán có thể là ngành dịch vụ đại lý, tư vấn về thuế và tư vấn quản lý. Ở Mỹ, tỷ lệ thu nhập của các ngành không liên quan đến kiểm toán tăng rất nhanh, trong khi đó tỷ lệ thu nhập của ngành kiểm toán thì ngược lại, theo thống kê của các công ty Kiểm toán “Big Five”. Và tất nhiên thu nhập của nhân viên làm việc không thuộc lĩnh vực kiểm toán cao hơn rất nhiều so với thu nhập của kiểm toán viên. Theo các dữ liệu thống kê của hơn 50 công ty được niêm yết ở Mỹ từ năm 2001 đến năm 2002, tỷ lệ giữa thu nhập của các ngành không liên quan đến kiểm toán so với tổng thu nhập chung là 69% và 62% thậm chí có lúc còn lên đến 92%. Theo Ủy ban Chứng khoán và Hối đoái Mỹ (ASEC), thu nhập của ngành không liên quan đến kiểm toán ảnh hưởng đến tính độc lập về mặt tài chính ở 2 mặt.

Thứ nhất, do lượng tiền thu nhập từ các ngành không liên quan đến chứng khoán lớn có thể dẫn đến việc các công ty kiểm toán phụ thuộc vào khách hàng về lĩnh vực tài chính, do đó có thể khiến cho các kiểm toán viên từ bỏ nguyên tắc nghề nghiệp khi phát sinh mâu thuẫn giữa phía kiểm toán viên và khách hàng.

Thứ hai, là nhà tư vấn quản lý làm việc trong lĩnh vực giao dịch không liên quan gì đến kiểm toán bị buộc phải làm việc trong lĩnh vực quản lý công ty, điều này khiến cho kiểm toán viên làm việc trong phạm vi quản lý công ty cảm thấy thật khó khăn để đánh giá cũng như đưa ra các phán xét liên quan đến các giao dịch và công việc kinh doanh một cách khách quan.

Năm 2001, WorldCom Inc. đã trả cho công ty kiểm toán Arthur Andersen chi phí dịch vụ lên đến khoảng 16,8 triệu đôla Mỹ trong đó chi phí cho kiểm toán là 4,4 triệu đôla, dịch vụ tư vấn thuế là 7,6 triệu đôla, chi phí cho việc kiểm toán các bản báo cáo tài chính là 1,6 triệu đôla và các dịch vụ tư vấn khác là 3,2 triệu đôla. Enron Corp. trả Arthur Andersen chi phí kiểm toán 25 triệu, chi phí tư vấn và các phí dịch vụ khác lên đến 27 triệu đôla, và tổng số là 52 triệu đôla. Như thế có nghĩa là công ty Enron Corp. đã trả Arthur Andersen khoảng 1 triệu đôla/tuần. Chủ tịch tiền nhiệm của SEC Arthur Levitt đã lên tiếng phê bình công ty Arthur Andersen thiếu tính độc lập, tự chủ khi làm việc. Ông cho rằng một trong những nguyên nhân chính là các công ty kiểm toán lại cung cấp cả dịch vụ tư vấn quản lý.

4. Thiếu tính thận trọng.

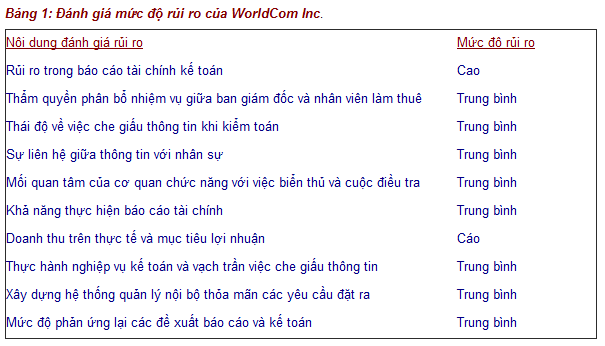

Khi tiến hành các thủ tục kiểm toán, CPA thường bộc lộ nhược điểm của họ là thiếu tính thận trọng và tính hoài nghi nghiệp vụ cần thiết, và do đó thường tin vào lời giải thích của các vị lãnh đạo quản lý công ty. Trong báo cáo kiểm toán từ năm 1991 đến 2001 do công ty kiểm toán Arthur Andersen cung cấp, ASEC và tòa án đã chỉ ra rằng công ty Arthur Andersen đã coi WorldCom Inc. là khách hàng có mức rủi ro cao nhất. Mặc dù Arthur Andersen cũng đa nhận ra rằng có nguy cơ rủi ro rất cao trong báo cáo tài chính kế toán tại WorldCom Inc.

Tuy nhiên, Arthur Andersen đẫ không có đủ sự thận trọng tối ưu và thái độ hoài nghi cần thiết.

5. Trình độ kiểm toán không cao

Kiểm toán là một quá trình đòi hỏi sự đánh giá chuyên nghiệp. Sự đánh giá chuyên nghiệp phụ thuộc vào kinh nghiệm làm việc phong phú. Nếu kiểm toán được coi là một dây chuyền sản xuất, thì sẽ được chia ra rất nhiều công đoạn. Những kiểm toán viên mới được đào tạo hạn chế và thiếu kinh nghiệm làm việc sẽ kiểm toán những báo cáo tài chính của công ty đã được niêm yết. Nếu việc kiểm soát chất lượng kiểm toán không hiệu quả thì kết quả kiểm toán chất lượng sẽ không cao. Để ngăn ngừa những rủi ro, các công ty kế toán thường xếp các kiểm toán viên chất lượng cao vào các DN kinh doanh không được cấp giấy phép trong khi những kiểm toán viên chất lượng thấp kiểm toán các báo cáo tài chính. Nhưng tại sao lỗi lại xảy ra với các kiểm toán viên ở công ty Arthur Andersen? Lời giải thích là Arthur Andersen (AA) có thể đã cử các kiểm toán viên không có kinh nghiệm kiểm toán hoặc cả tin vào kết quả báo cáo và kiểm toán của các công ty, trong khi những kiểm toán viên giỏi không trực tiếp dính vao quá trình kiểm toán. Sau vụ tập đoàn Enron sụp đổ, tổng biên tập của tạp chí tài chính Bowman Accounting report đã nghiên cứu quá trình kiện cáp liên quan đến CPA và chỉ ra rằng tổng doanh thu của công ty kiểm toán Arthur Andersen có được từ dịch vụ tư vấn.

Các kiểm toán viên giàu kinh nghiệm và thu nhập cao mải mê mở rộng dịch vụ tư vấn trong khi những người trẻ ít kinh nghiệm và thu nhập thấp thì chủ yếu làm kiểm toán. Điều này giải thích một hiện tượng: một công ty lớn luân chuyển hàng từ nhà kho này sang nhà kho khác, các CPA trẻ thường kiểm kê cùng một loại hàng hóa nhưng lại ở hai địa điểm khác nhau mà không hề biết. Ví dụ này cho thấy những thất bại trong kiểm toán thường bắt nguồn từ các kiểm toán viên thiếu kinh nghiệm.

6. Rắc rối trong hình mẫu kiểm soát.

Sự kiểm soát nghề CPA bao gồm 3 hình mẫu: tự kiểm soát, chính phủ kiểm soát và kiểm soát độc lập. Các hình mẫu khác nhau thì có ảnh hưởng khác nhau. Sự độc lập của hình thức tự kiểm soát là thấp nhất, ngược với kiểm soát độc lập. Sau khi được thành lập, AICP hoạt động chức năng kép, không chỉ bảo vệ quyền hợp pháp của CPA và còn kiểm soát hành động của CPA. CPA của Mỹ thuộc hình thức tự kiểm soát. Nhưng thất bại của công ty kiểm toán Arthur Andersen khiến công chúng phải kiểm tra lại hệ thống kiểm soát nghề CPA của Mỹ. Hình thức tự kiểm soát đóng vai trò quan trọng trong việc cải thiện nghề CPA của Mỹ. Tuy nhiên, trong quá trình tự kiểm soát, khi lợi ích nghề nghiệp và các lợi ích khác không được xác định, CPA có thể bảo vệ được lợi ích nghề nghiệp nhưng lại xung đột với các quan hệ lợi ích khác, bao gồm hệ thống kiểm tra chéo chuyên nghiệp trong nghề CPA.

7. Mục tiêu của hệ thống khuyến khích.

Hệ thống khuyến khích của các công ty kế toán sẽ thưởng cho các kiểm toán viên thu được nhiều phí trả cho việc kiểm toán, khiến các kiểm toán viên chủ yếu tập trung vào chi phí kiểm toán mà không chú ý đến chất lượng kiểm toán.

Trong số những scandals về kế toán gần đây ở Mỹ, những trường hợp liên quan tới công ty kiểm toán DTT rất ít. Điều này minh chứng hệ thống khuyến khích của DTT hoạt động hiệu quả. Cách thiết kế hệ thống thưởng tránh xung đột lợi ích càng nhiều càng tốt. Sự hoàn thành của các kiểm toán viên không dựa vào số chi phí mà họ thu về. Các kiểm toán viên cũng không được thưởng cho việc mở rộng các hoạt động tư vấn. Lợi nhuận tư vấn của DTT tách biệt khỏi hệ thống kiểm toán. Nhà lãnh đạo của DTT khuyến khích các kiểm toán viên bỏ các hợp đồng kế toán đáng nghi ngờ. Ông nói: “Nếu một kiểm toán viên quyết định không làm cho một khách hàng nữa, bởi khách hàng này muốn làm những gì chúng tôi không muốn dính líu, anh ta phải được khen thưởng chứ không phải bị mắng”. Rõ ràng là hệ thống khuyến khích và cách quản lý không cần phải tuân theo yêu cầu vô lý của khách hàng đóng vai trò quan trọng giúp CPA nói “Không” với những người biển thủ.

Một số biện pháp giải quyết

1. Lựa chọn và thiết lập hệ thống các quy tắc kế toán chính xác.

Gần đây, quá trình cải cách hệ thống kiểm toán đã được triển khai sâu rộng và hiệu quả, các quy tắc kiểm toán đã được thiết lập và ban hành như hệ thống kế toán liên kết và tiêu chuẩn kiểm toán cụ thể. Những cải cách gắn liền với sự khác biệt của kế toán trong nước và kế toán nước ngoài.

2. Xây dựng hiệu quả hệ thống khuyến khích.

Với sự cạnh tranh gay gắt trên thị trường, các công ty kế toán phải được thiết lập nhiều hơn nữa. Hệ thống khuyến khích, khoản thu từ chi phí kiểm toán và chất lượng kiểm toán có quan hệ mật thiết. Hệ thống khuyến khích giúp ngăn chặn không chỉ những hoạt động bất hợp pháp mà còn ngăn chiến lược kiểm toán đánh giá thấp rủi ro. Hệ thống khuyến khích CPA không liên quan gì đến việc mở rộng thêm được các mối kiểm toán. Một trong số này là quy tắc thu tiền chuẩn của công ty kế toán. Quy tắc thu tiền ảnh hưởng bởi quy mô khách hàng, điều kiện tài chính và mức độ kiểm soát bên trong, nguồn cung và cầu của các công ty kế toán, những thiệt hại thấy trước. Việc thu phí kiểm toán dựa vào rất nhiều yếu tố không chỉ ở quy mô công ty. Những yếu tố khác thiết lập hiệu quả hệ thống khuyến khích, khích lệ CPA một cách hiệu quả.

3. Đảm bảo sự độc lập của kiểm toán

Sự độc lập là vấn đề cốt lõi của kiểm toán, cũng là nguồn gốc của sự phát triển nghề CPA. Một trong những lý do chính của sự thất bại trong kiểm toán là sự thiếu độc lập trong quá trình kiểm toán.

4. Tăng cường giám sát các công ty kế toán.

Nếu việc quản lý công ty và kiểm toán bên trong mỗi công ty là yếu tố đầu tiền đảm bảo thông tin trung thực và tin cậy của kế toán, kiểm toán độc lập là khâu cuối cùng để bảo vệ chống lại các lỗi kế toán và biển thủ. Nếu khâu cuối cùng sai lệch, các thông tin kế toán sẽ bị bóp méo, thị trường chứng khoán sẽ hỗn loạn và toàn bộ nền kinh tế cũng bị tác động. Do đó, công tác giám sát kiểm toán phải được tăng cường.

Chủ tịch tiền nhiệm của SEC Arthur Levitt viết: “Ai kiểm toán những kiểm toán viên?” đã phân tích sự quan trọng của giám sát chuyên nghiệp. Đầu tiên là thực hiện hệ thống kiểm toán luân phiên định kỳ. Thứ hai là tăng cường khả năng giám sát chuyện nghiệp của CPA/ Thứ ba là kiểm toán lại kết quả kiểm toán của CPA. Thứ tư là mở rộng trừng phạt những hành vi vi phạm của CPA.

5. Tăng cường đào tạo cho CPA

Tăng cường kiến thức cho CPA sẽ cải thiện trình độ và khả năng kinh doanh. CPA phải thành thạo các kỹ năng kế toán, các thủ thuật kiểm toán và tránh những lỗi trong kiểm toán và giảm sai sót trong kiểm toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/