Trái chiều đầu vào đầu ra

Đến cuối tháng 5/2012, huy động vốn của các tổ chức tín dụng và tổng phương tiện thanh toán đã tăng khá mạnh so với cuối năm 2011. Theo như Thông cáo báo chí về phiên họp Chính phủ thường kỳ tháng 5/2012 công bố ngày 27/5 thì tiền gửi bằng VND tính đến 30/5 tăng 5,42% so với cuối năm 2011. Như vậy, chỉ riêng trong tháng 5 tiền gửi bằng VND tăng thêm 27.138 tỷ đồng.

Mặc dù tín dụng đã “nhúc nhích” trở lại nhưng tính đến hết tháng 5 tăng trưởng tín dụng của toàn hệ thống vẫn ở mức âm 0,89%. Tháng 1/2012 âm 0,4% so với cuối năm 2011, tháng 2 âm khoảng 2,51%, tháng 3 âm 2,13%, 4 tháng đầu năm âm 1,71%. Như vậy, để đạt được mức tăng trưởng bằng với mức của năm 2011, thì mỗi tháng còn lại tín dụng phải tăng từ 1,5-1,7%/tháng, tương đương với khoảng 38.000 tỷ đồng/tháng.

Nghịch lý lãi suất thị trường liên ngân hàng

Ngày 25/5, NHNN ban hành Thông tư số 17/2012 và Quyết định số 1081 về việc điều chỉnh giảm 1% đối với trần lãi suất huy động và các mức lãi suất điều hành của NHNN. Đây là lần cắt giảm lãi suất thứ 3 liên tiếp trong vòng 2 tháng. Theo đó các mức lãi suất tiền gửi tối đa bằng VND đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giảm từ 4%/năm xuống còn 3%/năm; đối với kỳ hạn từ 1 tháng trở lên giảm từ 12%/năm xuống còn 11%/năm (riêng quỹ tín dụng nhân dân cơ sở từ 12,5%/năm xuống 11,5%/năm).

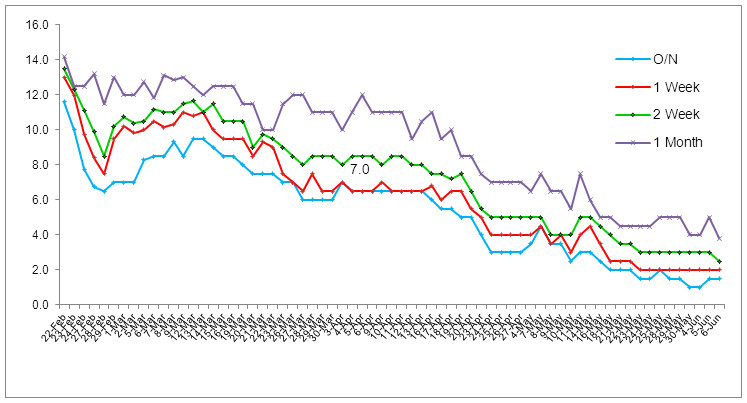

Theo dõi lãi suất liên ngân hàng trong 3 tháng qua, chúng tôi thấy đà giảm rất mạnh, thấp hơn mức lãi suất thị trường 1 đến 5-6% và đây là một “nghịch lý kỳ diệu”. Chúng tôi nói như vậy vì thông thường thì lãi suất thị trường 2 phải cao hơn lãi suất thị trường 1 vì là nơi cho “vay nóng” nên nó là một nghịch lý nhưng nó lại mang đến những cơ hội cho các ngân hàng trong một cách nhìn nào đó. Vậy liệu có hay không các ngân hàng đã sử dụng các “khách hàng VIP” (bao gồm cả doanh nghiệp và cá nhân) để gửi vốn vào các ngân hàng đối thủ hay thậm chí lấy vốn của chính ngân hàng đối thủ và lại gửi vào chính các chi nhánh của ngân hàng đó nhằm hưởng không mức chênh lệch do nghịch lý kỳ diệu này tạo ra?

Những thông tin trên cho thấy diễn biến đó chắc chắn đã xảy ra không ít thì nhiều. Tham khảo ý kiến của một số chuyên gia uy tín trong ngành ngân hàng, họ cũng đều đồng tình hiện tượng này đã xảy ra trong các tháng vừa qua và sẽ tiếp tục diễn ra nếu lãi suất thị trường liên ngân hàng vẫn thấp như vậy và dư nợ tiếp tục không đẩy ra được.

Kịch bản năm 2011

Thực tế trong quý 2 &3 năm 2011 khi lãi suất liên ngân hàng xuống thấp hơn lãi suất huy động thị trường 1 trong 1 thời gian dài, kịch bản này đã xảy ra và khi lãi suất liên ngân hàng được đẩy lên cao hơn thị trường 1 đã dẫn đến sự sụt giảm mạnh mẽ của huy động toàn hệ thống và của nhiều ngân hàng vào quý IV.

Diễn biến

Ngay sau khi G12 chính thức đi vào hoạt động và đưa mức lãi suất kỳ hạn về 1 đường thẳng 14%, toàn thị trường ngân hàng chứng kiến sự sụt giảm liên tục của chỉ tiêu huy động toàn hệ thống. Sự sụt giảm toàn thị trường chủ yếu tập trung vào VNĐ và xảy ra ở cả mảng khách hàng cá nhân và tổ chức kinh tế và đã làm cho tổng huy động khách hàng toàn hệ thống “bốc hơi” khoảng 60-70.000 tỷ đồng trong vòng 1 tháng. Câu hỏi đặt ra là vậy tiền đồng đi đâu? Hành động mạnh mẽ đưa lãi suất huy động xuống dưới 14% có phải là nguyên nhân chính dẫn đến sự sụt giảm này hay không? Chúng tôi cho rằng đây là nguyên nhân chính nhưng… tiền đồng đi về đâu?

Giai đoạn quý II và đầu Quý III năm 2011, chúng ta đã chứng kiến một nghịch lý lãi suất thị trường 2 (12-14%/năm) liên tục thấp hơn lãi suất thực tế thị trường 1 (18-20%/năm) trong một thời gian rất dài đã dẫn đến sự chuyển dịch ngược của dòng vốn không theo quy luật vốn có. Theo nguyên tắc thị trường thì mức lãi suất thị trường 2 thường phải cao hơn thị trường 1. Nghịch lý này đã tạo cơ hội ngân hàng thừa vốn thay vì mang ra cho vay trên thị trường liên ngân hàng đã thông qua bên thứ 3 có thể là công ty và cả cá nhân để gửi vào các ngân hàng khác để hưởng mức chênh lệch khoảng 5-7%/năm.

Khi cơ chế G12 chính thức đưa mức lãi suất huy động thị trường 1 về mức 14% và lãi suất thị trường liên ngân hàng đang dao động quanh mức 14% thì khoản chênh lệch lãi suất kia không còn và có thể không đủ bù đắp rủi ro cùng với việc NHNN liên tục hút tiền về qua kênh OMO và thu hẹp các khoản tái cấp vốn phục vụ mục tiêu chống lạm phát đã nắn dòng vốn lại theo đúng hướng dẫn đến sự sụt giảm của hầu hết các ngân hàng và toàn bộ thị trường. Đúng là khi đó cũng có những cơ hội cho các nhà đầu tư và người gửi tiền từ thị trường vàng khi đó đang nhiều sóng, thị trường ngoại tệ sôi động trở lại nhưng chúng tôi cho rằng lý do người dân rút tiền vì lãi suất thấp để tận dụng các cơ hội đầu tư khác không lớn. Theo dõi và phân tích chúng tôi thấy mức tăng trưởng nguồn vốn cho vay trên thị trường 2 diễn biến trái chiều với mức sụt giảm của thị trường 1 với con số gần như tương ứng. Khi huy động thị trường 1 giảm thì lượng vốn chào trên thị trường 2 lại tăng tương ứng.

Các cạm bẫy

Hiện nay, Chính phủ đã quan ngại về tình trạng đình đốn của nền kinh tế và chắn chắn sẽ có các biện pháp kích thích tăng trưởng tín dụng vào các tháng cuối năm và nếu ngân hàng nhà nước “cởi trói” cho một số ngân hàng đang bị kiểm soát sẽ tạo điều kiện cho thị trường liên ngân hàng sôi động trở lại. Và khi thị trường 2 trở lại với đúng nghĩa vốn có của nó, rất có thể lại xảy ra một đợt “thủy triều” thứ 2, hoặc ít nhất xu hướng huy động khi đó sẽ không giữ được đà tăng trưởng như những tháng qua.

Nghịch lý trên thậm chí còn làm những ngân hàng lớn cung vốn trên thị trường liên ngân hàng “ăn lại” chính vốn của mình vì bị ngân hàng khác lấy với giá thấp trên thị trường hai, sau đó gửi ngược vào chính chi nhánh ngân hàng mình với giá cao để ăn chênh lệch bởi vì cơ chế khoán chỉ tiêu dư nợ/ huy động từ hội sở cho chi nhánh của một số ngân hàng. Nhiều chi nhánh ngân hàng do sức ép của chỉ tiêu dư nợ/huy động nên đã “vô tình” hoặc “làm ngơ” nhận nguồn vốn này và lại chuyển về hội sở. Hội sở lại thừa vốn lại cung ứng cho các ngân hàng khác và các ngân hàng khác lại đẩy vốn vào chi nhánh của ngân hàng đối thủ và vòng quay này cứ thế xoay đều…..

Theo Báo đầu tư

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/