Dự phòng giảm giá hàng tồn kho được đánh giá là khoản mục chứa đựng nhiều rủi ro tiềm tàng trong Báo cáo tài chính. Tuy đã có những quy định về điều kiện của đối tượng lập dự phòng, nhưng có một số quy định chỉ mang tính quy định chung, chưa quy định thành các chỉ tiêu cụ thể. Vì vậy doanh nghiệp vẫn có thể áp dụng mức lập dự phòng khác so với mức cần thiết. Đôi khi chỉ vì chiến lược kinh doanh, người lập báo cáo tài chính có thể sử dụng khoản lập dự phòng này như một công cụ để điều chỉnh một số chỉ tiêu tài chính phản ánh kết quả hoạt động kinh doanh trong kỳ.

Dự phòng giàm giá hàng tồn kho là dự phòng phần giá trị bị tổn thất do giảm giá vật tư, thành phẩm, hàng tồn kho có thể xảy ra trong năm kế hoạch.

Đối tượng kiểm toán khoản dự phòng giảm giá hàng tồn kho và số dư các khoản dự phòng trên Bảng cân đối kế toán.

Nhiệm vụ kiểm toán: Đối với dự phòng giảm giá hàng tồn kho, kiểm toán gắn liền với kiểm toán khoản mục hàng tồn kho và kiểm tra tính trung thực và hợp lí của các số dư các khoản mục này trên Bảng cân đối kế toán.

Rủi do kiểm toán dự phòng giảm giá hàng tồn kho: doanh nghiệp không phản ánh chính xác giá gốc hoặc giá trị thuần có thể thực hiện của hàng tồn kho làm cho việc trích lập dự phòng giảm giá hàng tồn kho không được phản ánh đúng.

(*) Thực hiện kiểm toán

Để kiểm toán khoản dự phòng giảm giá hàng tồn kho, kiểm toán viên thường kết hợp với kiểm toán khoản mục hàng tồn kho. Thu nhập bảng tính dự phòng giảm giá hàng tồn kho, tính toán lại một số khoản để kiểm tra cơ sở của việc trích lập dự phòng;

Kiểm tra đơn giá của hàng tồn kho trên sổ sách kế toán, sau đó so sánh vói đơn giá lập dự phòng và đơn giá trên thị trường tại thời điểm cuối niên độ kế toán nhằm xem xét hàng tồn kho có được trích lập đúng theo quy định hiện hành hay không;

– Xem xét việc hạch toán dự phòng, hoàn nhập dự phòng cũng như cộng dồn ghi sổ của khách hàng để kiểm tra tính chính xác.

– Xem xét cách lập dự phòng giảm giá hàng tồn kho của đơn vị như sau:

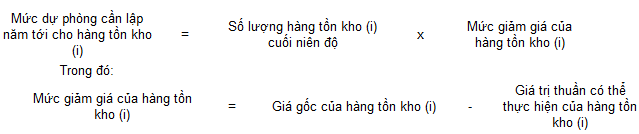

Cuối kì kết toán hàng năm, căn cứ vào tình hình giảm giá và số lượng tồn kho thực tế của từng loại vật tư, hàng hoá để xác định mức dự phòng theo công thức:

– Giá gốc của hàng tồn kho bao gồm: Chi phí thu mua, chi phí chế biến và các chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở thời điểm và trạng thái hiện tại;

– Giá trị thuần có thể thực hiện được của hàng tồn kho: là giá bán ước tính của hàng tồn kho trong kì sản xuất, kinh doanh bình thường trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc tiêu thụ chúng.

Việc lập dự phòng được tiến hành riêng cho từng loại vật tư hàng hoá bị giảm và tổng hợp toàn bộ khoản dự phòng giảm giá vật tư, hàng hoá tồn kho cùa doanh nghiệp vào bảng kê chi tiết.

* Tìm hiểu hệ thống kiểm soát nội bộ của khách hàng về dự phòng giảm giá hàng tồn kho, kiểm toán viên có thể xem xét các nội dung sau:

– Doanh nghiệp có theo dõi chi tiết từng loại vật tư, hàng hoá bị giảm giá không?

– Có khớp đúng số liệu trên sổ phụ với sổ tổng hợp dự phòng giảm giá hàng tồn kho không?

– Có tồn tại thực sự hàng tồn kho có giá trị gốc lớn hơn giá trị thuần có thể thực hiện được tại thời điểm 31/12 không?

– Phương pháp tính giá xuất hàng tồn kho có nhất quán không? Có tuân thủ theo các quy định hiện hành không, có đầy đủ các thủ tục phê duyệt không?

– Hàng hoá tồn kho có hoá đơn, chứng từ Hợp pháp theo quy định của Bộ Tài chính hoặc các bằng chứng khác chứng minh giá vốn vật tư hàng hoá tồn kho không?

– Vật tư hàng hoá tồn kho có giá trị bị giảm giá so với giá gốc bao gồm: Vật tư hàng hoá tồn kho bị hư hỏng kém phẩn chất, bị lỗi thời hoặc giá bán bị giảm theo mặt bằng chung trên thị trường không?

– Trường hợp vật tư hàng hoá tồn kho có giá trị bị giảm so với giá gốc nhưng giá bán sản phẩm dịch vụ được sản xuất từ vật tư hàng hóa này không bị giảm giá thì không được trích lập dự phòng giảm giá vật tư hàng hoá tồn kho.

Trích lập dự phòng không phải là một nghiệp vụ kinh tế phát sinh mà là một số liệu ước tính khoản thiệt hại có thể xảy ra (nhưng thực tế chưa xảy ra). Nếu Ban Giám đốc thiếu liêm chính thì có thể lợi dụng đặc điểm này để tính sai số thực tế, làm mất tính chính xác của số liệu kế toán (cố tình trích lập dự phòng đối với cả hàng tồn kho có giá trị tăng). Khi đó, kiểm toán viên không thể dựa vào bất kỳ bản giải trình nào của Ban Giám đốc cũng như không thể dựa vào các số liệu trên sổ sách kế toán do đơn vị được kiểm toán cung cấp. Thêm vào đó, Ban Giám đốc là chủ thể có trách nhiệm chính trong việc tạo ra một môi trường kiểm soát vững mạnh. Những nghi ngại về tính liêm chính của Ban Giám đốc có thể nghiêm trọng đến nỗi kiểm toán viên kết luận rằng không thể thực hiện được.

(*)Thử nghiệm cơ bản đối với khoản dự phòng giảm giá hàng tồn kho.

Thủ tục phân tích được biến động trong việc trích lập dự phòng bằng cách:

– So sánh mức dự phong giảm giá hàng tồn kho của niên độ này với các niên độ kế trước và kế hoạch (nếu có) của toàn công ty và của các đơn vị thành viên, của từng loại vật tư, hàng hoá;

– So sánh tỉ suất giữa dự phòng giảm giá hàng tồn kho với số dư hàng tồn kho giữa các niên độ kế toán;

– So sánh tỉ suất giữa dự phòng giảm giá hàng tồn kho với chi tiêu giá vốn hàng bán giữa các kì kế toán.

(*) Tiến hành kiểm tra chi tiết dự phòng giảm giá hàng tồn kho:

– Kiểm tra số liệu và xem xét các cơ sở trích lập dự phòng: kiểm toán viên đánh giá tính đầy đủ, thích hợp của các căn cứ dùng làm cơ sở trích lập dự phòng, đánh giá tính nhất quán trong việc ghi sổ kế toán, đảm bảo phù hợp với các quy định hiện hành cũng như phù hợp với kết quả thực tế của các kì kiểm toán trước. Kiểm toán viên có thể tính toán lại một số khoản để bảo đảm là doanh nghiệp thực hiện đúng đắn theo quy định của Nhà nước.

– Kiểm tra chi tiết đơn giá ghi sổ, đơn giá lập dự phòng và giá trên thị trường tại thời điểm cuối niên độ kế toán. Kiểm tra giá thành sản xuất: Các khoản hàng tồn kho được đơn vị trích lập dự phòng cần được kiểm tra chi tiết về đơn giá của chúng. Để kiểm tra, kiểm toán viên phải:

– Xem xét cơ sở xác định giá trị hàng tồn kho;

– Kiểm tra tính nhất quán trong việc áp dụng phương pháp tính giá hàng tồn kho. Nếu có sự không thống nhất thì cần xác định mức độ ảnh hưởng của việc áp dụng không nhất quán phương pháp tính giá hàng tôn kho tới việc lập dự phòng giảm giá hàng tồn kho.

(*) Đánh giá tính hợp lí của giá trị ghi sổ hàng tồn kho cuối kì bằng cách:

– Xem xét giá trị ghi trong hoá đơn bán hàng hay cước phí và bảo hiểm đã thực thi;

– Đồng thời so sánh giá trị ghi sổ với giá bán mà doanh nghiệp thực hiện tại thời điểm cuối năm (có thể tham khảo giá bán trong kì).

(*) Kết thúc kiểm toán

Để kết thúc kiểm toán, cần đưa ra kết luận kiểm toán và lập báo cáo hoặc biên bản kiểm toán, kiểm toán viên phải tiến hành hàng loạt công việc cụ thể như sau:

– Xem xét tính hoạt động liên tục của doanh nghiệp;

– Thẩm tra các khoản nợ ngoài dự kiến;

– Xem xét các sự kiện xảy ra sau ngày kết thúc niên độ kế toán;

– Đánh giá các kết quả kiểm toán;

– Lập và công bố Báo cáo kiểm toán.

(*) Một số ý kiến về kiểm toán dự phòng giảm giá hàng tồn kho hiện nay

Để kiểm tra chi tiết dự phòng giảm giá hàng tồn kho, hiện nay thủ tục kiểm tra của kiểm toán viên bao gồm: kiểm tra chi tiết đơn giá ghi sổ, đơn giá lập dự phòng và đơn giá trên thị trường vào thời điểm cuối niên độ kế toán.

Do vậy, các thủ tục như vậy cũng chỉ có thể kiểm tra được số dư cuối kỳ, chưa thực sự chính xác. Nó vẫn có thể bỏ sót nghiệp vụ trích lập dự phòng và chưa biết các loại hàng có tồn kho doanh nghiệp hay không. Thực tế trong kế hoạch kiểm toán có phần “ phạm vi” – giới hạn không thực hiện việc kiểm kê hàng hoá tồn kho nên chỉ những loại hàng tồn kho đơn vị trích lập mà thiếu chứng từ gốc thì kiểm toán viên mới loại khỏi giá trị dự phòng. Kiểm toán viên chủ yếu chỉ kiểm tra tính cộng dồn ghi sổ, chưa kiểm tra được tính hiện hữu phát sinh, chưa có các thủ tục kiểm toán để tìm kiếm thêm các loại hàng tồn kho theo quy định cần phải trích lập. Mặt khác, khi kiểm tra giá trị thị trường , do tính đặc thù của mặt hàng, kiểm toán viên vẫn chưa thể kiểm tra được hết giá của hàng tôn kho trên thị trường vào thời điểm cuối năm, chỉ trừ một số mặt hàng phổ biến kiểm toán viên mới có được nhận xét và việc kiểm toán đưa ra trong đó còn chứa đựng nhiều rủi ro. Trường hợp kiểm toán viên được bổ nhiệm kiểm toán sau ngày kết thúc kì kế toán năm, không tham gia giám sát kiểm kê thì cũng khó xác định được số dự phòng giảm giá hàng tồn kho?

Theo tạp chí kế toán

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/