Bên cạnh việc ban hành hệ thống chuẩn mực báo cáo tài chính quốc tế (IFRSs), Ủy ban Chuẩn mực Kế toán quốc tế (IASB) cũng ban hành hệ thống chuẩn mực báo cáo tài chính quốc tế đối với các doanh nghiệp nhỏ và vừa (IFRSs for SME). Điều này thể hiện vai trò quan trọng và cần thiết đối với việc cung cấp thông tin kế toán của các doanh nghiệp nhỏ và vừa.

Bên cạnh việc ban hành hệ thống chuẩn mực báo cáo tài chính quốc tế (IFRSs), Ủy ban Chuẩn mực Kế toán quốc tế (IASB) cũng ban hành hệ thống chuẩn mực báo cáo tài chính quốc tế đối với các doanh nghiệp nhỏ và vừa (IFRSs for SME). Điều này thể hiện vai trò quan trọng và cần thiết đối với việc cung cấp thông tin kế toán của các doanh nghiệp nhỏ và vừa. Mục đích của hệ thống chuẩn mực báo cáo tài chính quốc tế đối với doanh nghiệp nhỏ và vừa là đưa ra các quy định thông tin kế toán có chất lượng, dễ hiểu và có khả năng so sánh, nhằm giúp các đối tượng tham gia trên thị trường chứng khoán và các đối tượng khác đưa ra các quyết định chính xác; đưa ra hướng dẫn về sự áp dụng chuẩn thông tin đối với các doanh nghiệp nhỏ và vừa.IFRSs for SMEs tập trung vào các loại giao dịch, sự kiện khác và các phát sinh đối với các doanh nghiệp có khoảng 50 nhân viên, nhằm đáp ứng nhu cầu của hơn 95% các doanh nghiệp nhỏ và vừa trên toàn thế giới. So với IFRSs, trong IFRSs for SMEs, các vấn đề không xảy ra đến doanh nghiệp nhỏ và vừa đều bị loại bỏ, ví dụ như thu nhập trên cổ phiếu, báo cáo tài chính giữa niên độ và báo cáo bộ phận. Đối với IFRSs thì cho phép được lựa chọn các chính sách kế toán còn IFRSs fo SMEs chỉ cho phép việc lựa chọn đơn giản hơn. Nhiều nguyên tắc kế toán trong việc đo lường và ghi nhận Tài sản, Nợ phải trả, Thu nhập và chi phí trong IFRSs for SMEs được đơn giản hóa, ví dụ, khấu hao lợi thế thương mại, chi phí đi vay và vốn hóa chi phí đi vay, kế toán các khoản đầu tư liên kết và liên doanh, công cụ tài chính không sẵn sang để bán hoặc nắm giữ đến ngày đáo hạn, chuẩn mực được viết rõ ràng, đơn giản hóa… Các chính sách kế toán được sử dụng đối với SMEs.

Giữa IFRSs và IFRSs for SMEs có sự riêng rẽ và khác biệt cơ bản, nếu các doanh nghiệp áp dụng IFRSs for SME thì phải áp dụng một cách đầy đủ mà không được phép áp dụng lẫn lộn giữa IFRSs và IFRSs for SME. IFRSs for SME bản thân bao gồm các nguyên tắc kế toán nền tảng giống như IFRSs nhưng được đơn giản hóa để phù hợp hơn với SMEs. IFRSs for SMEs bao gồm các yêu cầu đối với sự phát triển và áp dụng của các chính sách kế toán khi thiếu các hướng dẫn đối với các nghiệp vụ phát sinh đặc biệt. Một doanh nghiệp có thể không yêu cầu được xem xét. Kết quả của sự đơn giản hóa đó là một vài vấn đề của IFRSs được lược bỏ bởi vì ở các loại hình SMEs không phát sinh các nghiệp vụ này; đơn giản trong việc ghi nhận và đo lường các nguyên tắc kế toán đầy đủ theo IFRSs; sự công bố về bản chất; thuật ngữ đơn giản và giải thích rõ ràng. Kết quả của sự đơn giản này là IFRSs for SMEs chỉ bằng khoảng 10% về kết cấu cũng như về những yêu cầu công bố.

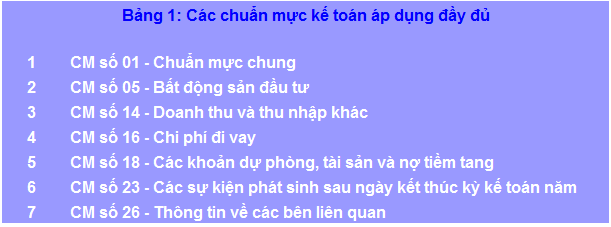

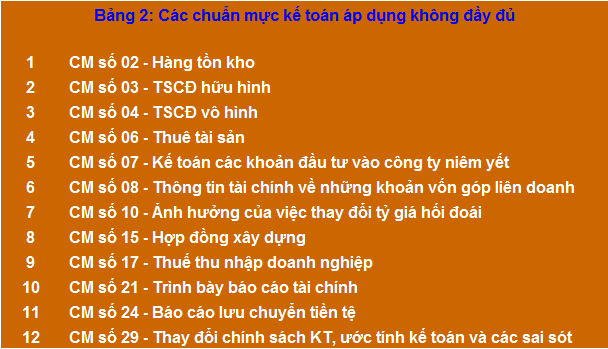

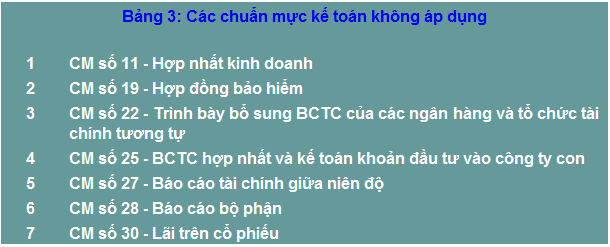

Ở Việt Nam, hệ thống chuẩn mực kiểm toán bao gồm 26 chuẩn mực kế toán và 24 các thông tư hướng dẫn, qua đó, đã ban hành Quyết định số 48/2006/QĐ-BTC ngày 14/09/2006 về chế độ kế toán áp dụng cho loại hình doanh nghiệp nhỏ và vừa. Trong 26 chuẩn mực kiểm toán Việt Nam đã được ban hành, việc áp dụng các chuẩn mực kiểm toán Việt Nam của khu vực doanh nghiệp nhỏ và vừa được chia ra ba nhóm như bảng 1, bảng 2, bảng 3.

Rõ ràng, việc có hệ thống chuẩn mực kiểm toán cho loại hình doanh nghiệp nhỏ và vừa là hoàn toàn cần thiết trên thế giới cũng như đối với từng quốc gia riêng biệt. Tuy nhiên, việc ban hành và áp dụng giữa hai hệ thống chuẩn mực của các doanh nghiệp và các doanh nghiệp nhỏ và vừa sẽ khác nhau phù thuộc và nhiều yếu tố như điều kiện kinh tế, xã hội, yêu cầu cùng cấp thông tin kinh tế tài chính… Với điều kiện Việt Nam hiện nay, chúng ta cần thiết thực hiện các giải pháp sau đây nhằm hoàn thiện hệ thống chuẩn mực kiểm toán nói chung cũng như hệ thống chuẩn mực kiểm toán cho doanh nghiệp nhỏ và vừa nói riêng như sau:

Thứ nhất, soát xét và đánh giá lại những chuẩn mực kiểm toán đã ban hành. Đây là vấn đề rất cần thiết và cấp bách trong giai đoạn hiện nay, nội dung công việc này đó là tổ chức đánh giá lại những chuẩn mực kiểm toán đã ban hành dưới được áp dụng ở Việt Nam như thế nào, còn những tồn tại gì cần chỉnh sửa, cũng đánh giá lại sự thay đổi so với IFRS đối với các chuẩn mực kiểm toán đã ban hành ra sao bởi vì IFRS luôn vận động thay đổi cập nhật cho phù hợp với tình hình phát triển kinh tế xã hội. Nếu như trước đây, VAS có nguồn gốc từ IAS/IFRS thì hiện nay những IAS/IFRS đã cập nhật, chỉnh sửa thì nhất thiết VAS cũng phải thay đổi, chỉnh sửa theo. Nghiên cứu và triển khai cận nhất ban hành những chuẩn mực kiểm toán mới phù hợp với tình hình nước ta cũng như sự phát triển, ban hành mới của IFRS.

Thứ hai, tăng cường công tác bồi dưỡng và đào tạo nguồn nhân lực giảng viên của các cơ sở đào tạo cũng có vai trò rất lớn trong việc cập nhật và phổ biến IFRS. Do đó, các cơ sở đào tạo cần thiết phải có chính sách đãi ngộ, thu hút nhân tài hơn nữa đối với giảng viên bằng cách cử họ tham gia các dự án, các khóa học, các chuyến đi thực tế nước ngoài tìm hiểu IFRS. Đồng thời, khi xây dựng Chương trình đào tạo phải bổ sung môn học chuẩn mực kiểm toánQT. Với cơ quan quản lý là Bộ Giáo dục và Đào tạo phải có chương trình hành động cụ thể về việc tìm hiểu và vận dụng những chương trình tiên tiến để xây dựng bộ chương trình cho phù hợp với điều kiện nước ta. Có như vậy, khi các trường vận dụng sẽ vừa đảm bảo được yêu cầu “cứng” của Bộ cũng như tiếp nhận được chương trình mới tiên tiến. Bên cạnh đó, khi xây dựng và vận dụng chương trình tại các trường nên cần thiết phải có môn học đó là: chuẩn mực kiểm toán, trong đó sẽ có phần chuẩn mực kiểm toán Việt Nam và chuẩn mực kiểm toán quốc tế.

Thứ ba, xác định nhiệm vụ và vai trò của các cơ quan chức năng, tổ chức liên quan: Bộ Tài chính sẽ phải là cơ quan chủ quan xây dựng lộ trình tìm hiểu, cập nhật IFRS. Vì những vấn đề hiện nay liên quan đến kế toán, kiểm toán cơ quan chủ quản vẫn là Bộ Tài chính. Thực tế hiện nay đòi hỏi những người làm kế toán phải nắm được IFRS ít nhất cũng phải là những nội dung cơ bản. Tuy nhiên, những cá nhân này không thể tự mình tìm hiểu, mà cho dù có tìm hiểu thì cũng sẽ có những trở ngại rất lớn như vấn đề ngôn ngữ, vấn đề dịch thuật, hiểu vấn đề… Nếu khi được ban hành cập nhật IFRS bằng tiếng Việt chắc chắn phần nào sẽ thuận lợi cho những đối tượng quan tâm. Bên cạnh đó, hội nghề nghiệp kế toán, kiểm toán cũng phải tìm kiếm những dự án về các lớp tìm hiểu cập nhật IFRS, tổ chức nhưng buổi hội thảo…

Thứ tư, nghiên cứu và ban hành quy trình chuẩn mực trong quá trình ban hành hệ thống chuẩn mực kiểm toán. Hệ thông chuẩn mực kiểm toán quốc tế được IASB ban hành qua nhiều quy trình chặt chẽ nhất định từ việc nghiên cứu soạn thảo đến việc lấy ý kiến sửa đổi hoàn thiện bản thảo đến việc ban hành lần cuối. Bên cạnh đó, do nhiều nguyên nhân khác nhau ở từng thời kỳ nên việc sửa đổi cập nhật cũng diễn ra thường xuyên. Vì vậy, các cơ quan chức năng ở Việt Nam cần có kế hoạch chỉnh sửa và bổ sung về nội dung những chuẩn mực kiểm toán đã ban hành.

Thứ năm, giao cho Hội Kế toán kiểm toán Việt Nam là đầu mối thực hiện khảo sát, nghiên cứu soạn thảo và ban hành IFRSs for SMEs: Thực hiện đúng quy trình, VAA sẽ tổ chức nghiên cứu và thành lập các nhóm chuyên môn làm việc để sau đó thực hiện xin ý kiến đóng góp hoàn thiện của các bên liên quan./.

Theo TCKT

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/