Sự kiện một ngân hàng đẩy lãi suất huy động VND các kỳ hạn trên 12 tháng lên mức 14% trong 4 ngày (14/6 -18/6) để lại nhiều câu hỏi về khả năng thanh khoản thực sự của các ngân hàng nhóm 3 và 4 cũng như hoạt động cho vay, huy động của những ngân hàng này.

Thanh khoản tốt thì tại sao phải ‘đua’ lãi suất huy động?

Trước tiên cần đặt ra câu hỏi: Thanh khoản của ngân hàng tốt thì tại sao phải tăng lãi suất huy động lên mức cao ‘bất thường’ như vậy?

Theo Thống đốc Nguyễn Văn Bình, lượng tiền mà NHNN bơm ra thị trường từ đầu năm là ‘khủng khiếp’. Khoảng 180.000 tỷ đồng được cung qua con đường mua ngoại tệ và 60.000 tỷ đồng cho chương trình phát triển nông nghiệp nông thôn. Cuối năm 2011, NHNN đã cung ứng 30.000 tỷ đồng để cứu trợ các ngân hàng mất khả năng thanh khoản.

Trong khi đó lãi suất trên thị trường liên ngân hàng đã giảm xuống mức thấp nhất trong nhiều năm qua. Ngày 30/5, lãi suất cho vay qua đêm trên thị trường này đã chạm 0,5%/năm, các giao dịch còn lại phổ biến ở mức 1%/năm, mức lãi suất thấp nhất tính từ năm 2006 trở lại đây.

Đây là một chỉ báo quan trọng về tính thanh khoản của các ngân hàng, đặc biệt là các ngân hàng nhỏ. Các nhu cấu vốn cấp bách thường được đáp ứng ngay trên thị trường liên ngân hàng và khi mà mức lãi suất giảm có nghĩa là trạng thái vốn khả dụng của hệ thống đang dồi dào.

Rõ ràng các tín hiệu từ NHNN cho thấy không có lý do để một ngân hàng có thể rơi vào tình trạng khó khăn về thanh khoản. Do đó việc tăng lãi suất huy động cao bất thường chỉ đơn thuần là yếu tố cạnh tranh bằng giá để hút dòng tiền tiết kiệm chảy vào ngân hàng này mạnh hơn.

Huy động vốn bằng mọi giá để làm gì?

Khi quy định cho phép, ngân hàng được phép thỏa thuận lãi suất với người gửi tiền và kết quả là huy động đầu vào cao thì sẽ cho vay ra cao tương ứng. Nhưng điều này xem ra đang đi ngược với xu hướng giảm lãi suất cho vay của cả hệ thống ngân hàng hiện tại.

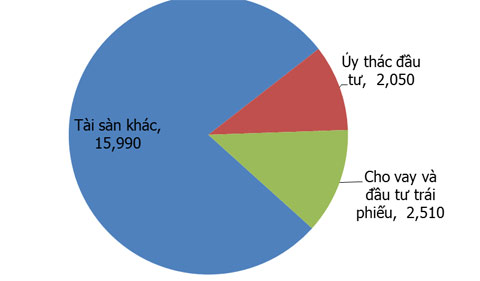

Trở lại với ‘ngân hàng hiện tượng 14%/năm’, theo báo cáo tài chính 2011 của ngân hàng này, tổng dư nợ cho vay đạt hơn 8.854 tỷ đồng. Trong đó, 2.510 tỷ đồng (chiếm 28% tổng dư nợ) có đích đến là các doanh nghiệp liên quan đến cổ đông của ngân hàng này, dưới các hình thức cho vay ngắn hạn, dài hạn và đầu tư trái phiếu.

Ngoài ra, ngân hàng này cũng đang ủy thác 2.050 tỷ đồng (chiếm 10% tổng tái sản) cho các doanh nghiệp liên quan và cá nhân đầu tư cổ phiếu. Cụ thể, một nhóm các công ty có liên quan đến cổ đông ngân hàng được ủy thác 940 tỷ đồng lãi suất từ 15% đến 23%/năm. Một cá nhân được ủy thác đầu tư 510 tỷ đồng lãi suất 16%/năm. Một công ty quản lý quỹ được ủy thác 600 tỷ đồng lãi suất từ 17% đến 21%/năm.

Tại một ngân hàng khác thuộc nhóm 3, dư nợ tín dụng cuối năm 2011 khoảng 13.000 tỷ đồng nhưng tổng số vốn cung cấp cho các doanh nghiệp liên quan đến cổ đông là 2.035 tỷ đồng. Ngoài ra gần 1.000 tỷ đồng vốn của ngân hàng cũng đang được cho vay các cá nhân liên quan.

Tỷ lệ nợ xấu theo công bố của hai ngân hàng này cuối năm 2011 lần lượt là 5,6% và 5,8%.

Theo TTXVN

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/