Ủy ban Chứng khoán Nhà nước (UBCK) và Cơ quan An ninh Điều tra đã cung cấp thông tin ban đầu về sai phạm của các cá nhân tại CTCP Dược Viễn Đông. Theo đó, Dược Viến Đông bị cáo buộc đã có thời kỳ tạo doanh thu ảo bằng cách kinh doanh lòng vòng. Đây không phải là trường hợp duy nhất. Dựa vào các kẽ hở của chuẩn mực kế toán, một số nhà quản trị doanh nghiệp vẫn “đánh bóng” các chỉ số tài chính nhằm phục vụ cho mục đích phát hành hay thoái vốn…

Chuyển giá

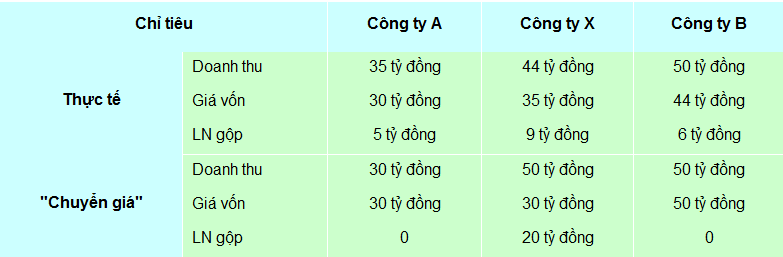

X là công ty đang niêm yết trên HOSE, lĩnh vực kinh doanh chính là phân phối khí đốt thiên nhiên. Tháng 7 vừa qua, Công ty tiến hành triệu tập ĐHCĐ bất thường thông qua kế hoạch tăng vốn từ 80 tỷ đồng lên 160 tỷ đồng. Tuy nhiên, trong lĩnh vực kinh doanh chính, tỷ suất lợi nhuận biên của Công ty khá thấp, chỉ từ 1 – 2%. Lợi nhuận không cao, kế hoạch phát hành của X khó thành công. Để tăng sức hấp dẫn cho phương án tăng vốn, trong ĐHCĐ, Công ty X xin điều chỉnh chỉ tiêu lợi nhuận sau thuế tăng 133%. Con số ấn tượng này được phù phép từ việc “chuyển giao” lợi nhuận từ các công ty bên ngoài. Cụ thể, X sẽ mua một dự án bất động sản của Công ty A và bán lại ngay cho Công ty B – cả hai thực chất đều là các công ty bất động sản đang thuộc quyền kiểm soát của lãnh đạo Công ty X. Qua thủ thuật chuyển giá, lợi nhuận của X đã tăng lên đáng kể (xem bảng 1).

Bảng 1: KẾT QUẢ CỦA NGHỆ THUẬT “CHUYỂN GIÁ”

Đây là bài toán kinh doanh khôn ngoan. Nếu “để lại” lợi nhuận tại các công ty A và B thì 1 đồng lợi nhuận vẫn chỉ là 1 đồng. Tuy nhiên, nếu rót vào CTCP X, thì người chủ DN có thể sinh lời gấp 5 lần (giả định giá bán cổ phần X trên thị trường với mức P/E là 5).

Bằng hình thức chuyển giá này, một DN có thể lập ra một số công ty bên ngoài phụ trách việc mua nguyên vật liệu và phân phối sản phẩm. Ở vị trí trung gian, DN này sẽ mua được nguyên liệu với giá thấp và bán được sản phẩm giá cao hơn so với thực tế thị trường. Vị thế này giúp DN có thể tạo ra con số lợi nhuận… tùy biến, đẩy thua lỗ về cho các công ty kia.

Một số DN có vốn đầu tư nước ngoài hoạt động tại Việt Nam lại làm theo cách ngược lại: mua nguyên vật liệu với giá cao và bán sản phẩm giá thấp để chuyển lợi nhuận về cho tập đoàn mẹ bên chính quốc, gây thua lỗ cho công ty con hoạt động tại Việt Nam, nhằm tránh không phải đóng thuế.

Trở lại trường hợp của công ty X. Nếu các công ty A, X, B cùng thuộc một chủ sở hữu và có quan hệ kinh doanh mật thiết thì X có thể chủ động “xào nấu” sổ sách tạo ra lợi nhuận ảo bằng cách ghi nhận doanh thu thông qua việc ghi tăng các khoản phải thu của khách hàng A. Đồng thời, X giảm chi phí đầu vào bằng cách tăng khoản trả trước cho nhà cung cấp B (thực tế hàng đã bán nhưng chưa hạch toán giá gốc vào chi phí). Các nghiệp vụ ảo này dẫn đến nghịch lý: dù trên sổ sách X có lợi nhuận lớn, nhưng có thể dòng tiền vẫn bị âm!

Thay đổi phương pháp ghi nhận

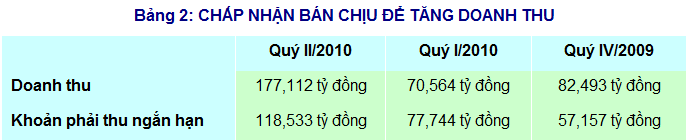

Thay đổi chính sách bán hàng sẽ giúp DN tăng doanh thu nhanh chóng trong một thời gian ngắn. Chẳng hạn, DN đang có chính sách bán hàng trả chậm 15 ngày, sắp hết năm tài chính, để hoàn thành chỉ tiêu kế hoạch doanh thu, DN cho phép người mua thanh toán chậm tới 30 ngày. Được trả chậm, các bạn hàng sẵn lòng đón nhận ưu đãi này, nhập hàng số lượng lớn. Kết quả, doanh thu của DN tăng vọt. Tuy nhiên, hệ quả là số dư nợ phải thu tăng lên và DN có thể gặp rủi ro với nợ khó đòi. Có thể thấy điều không bình thường này tại một DN đầu tư và thương mại niêm yết trên HNX: vào quý II/2010, doanh thu của Công ty tăng vọt, nhưng đi kèm là các khoản phải thu ngắn hạn cũng tăng theo (xem bảng 2).

Với các mặt hàng khan hiếm hay thiết yếu, DN có thể tác động một cách khéo léo như thông báo sẽ tăng giá bán trong tương lai gần. Kết quả, khách hàng sẽ tích trữ sản phẩm với mục đích đầu cơ, doanh số công ty tăng. Thực chất, phần doanh số và lợi nhuận tăng thêm trong kỳ tài chính này chỉ là phần doanh số và lợi nhuận của kỳ sau chuyển sang, nhằm phục vụ cho các mục đích ngắn hạn nào đó.

Ước tính kế toán

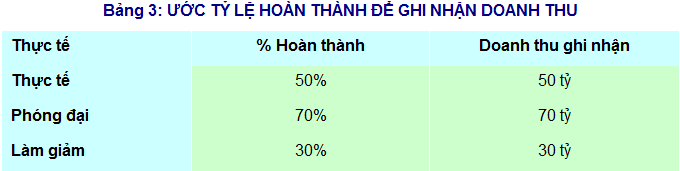

Đối với các DN xây dựng, có lẽ phải mất nhiều năm thì một công trình mới hoàn thành. Vào các kỳ lập báo cáo tài chính, DN đó thực hiện ước tiến độ hoàn thành công việc để ghi nhận doanh thu và lợi nhuận. Dù việc ước tính này luôn dựa trên các cơ sở hợp lý) như biên bản nghiệm thu công trình), nhưng vẫn mang tính chủ quan, có thể điều chỉnh. Giả sử, một công trình xây lắp có giá trị 100 tỷ đồng, bằng việc phóng đại hay chủ động làm giảm con số phần trăm ước hoàn thành công trình, doanh thu của DN có thể thay đổi đáng kể so với thực tế (xem bảng 3).

Qua việc điều chỉnh này, doanh thu và lợi nhuận của DN tăng lên hay giảm đi là do các khoản mục tương đương từ kỳ sau chuyển về hiện tại và ngược lại./.

Theo ĐTCK

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/