Trước tình trạng phá sản hàng loạt của các doanh nghiệp, Ngân hàng Nhà nước đã liên tục cắt giảm lãi suất. Nhưng câu hỏi đặt ra là: hạ lãi suất tới mức nào thì phù hợp?

Trong các năm qua, tăng trưởng kinh tế của Việt Nam phụ thuộc khá nhiều vào tăng trưởng cung tiền, tăng trưởng tín dụng. Tài sản của hệ thống ngân hàng có tốc độ tăng nhanh hơn tăng trưởng kinh tế.

Các khoản cho vay của các ngân hàng thương mại tăng bình quân 30% trong giai đoạn từ 2008-2010, trong khi đó tốc độ tăng trưởng GDP chỉ từ 6-7%. Tại thời điểm 31/12/2010, các ngân hàng Việt Nam báo cáo tổng tài sản là 3.500 nghìn tỷ đồng, tương với 175 tỷ USD; tổng dư nợ tín dụng là 125 tỷ USD, tương đương 120% GDP, trong khi đó tỷ lệ này của Thái Lan là 100%, Hàn Quốc là 80%.

Vì vậy, khi Chính phủ quyết định thi hành chính sách thắt chặt tiền tệ thì GDP sụt giảm mạnh.

Không chỉ tăng trưởng phụ thuộc vào tăng cung tiền tệ mà tỷ lệ vay nợ trên GDP của Việt Nam luôn duy trì ở mức cao, năm 2009 tỷ lệ vay nợ/GDP là 113%, đạt đỉnh năm 2010 là 125%. Điều này có nghĩa là: khi tạo ra được một đồng GDP thì Việt Nam đã phải vay hơn một đồng, nói cách khác nền kinh tế bị lệ thuộc vào vay nợ để sản xuất, kinh doanh.

Quá phụ thuộc ngân hàng

Theo số liệu thống kê của gần 700 doanh nghiệp niêm yết trên 2 sàn giao dịch chứng khoán nước ta thì tỷ lệ đòn bẩy (công nợ/vốn chủ sở hữu) trung bình lên tới 1,7 lần. Khi sản xuất kinh doanh, doanh nghiệp luôn cần vốn, vì vậy, huy động vốn là điều hết sức quan trọng, luôn luôn cần đối với bất kỳ doanh nghiệp nào. Đặc biệt là khi các doanh nghiệp Việt Nam chủ yếu có quy mô vừa và nhỏ, sử dụng đòn bẩy tài chính cao.

Để huy động vốn cho các doanh nghiệp, có nhiều cách huy động như sau: huy động vốn ngắn hạn qua kênh ngân hàng, huy động vốn dài hạn qua kênh TTCK, thị trường trái phiếu, huy động vốn quốc tế. Nhưng trong năm vừa qua, các kênh huy động trên gần như “khô cạn”, không được “bơm” tới doanh nghiệp.

Thực tế trong năm 2011, qua TTCK, các doanh nghiệp chỉ huy động được 17,7 nghìn tỷ đồng, tương đương 0,9 tỷ USD, giảm 78% so với năm 2010. Theo số liệu thống kê của StoxPlus, trong 5 năm qua (từ 2007 đến 2011), tổng vốn huy động qua TTCK đạt khoảng 210 nghìn tỷ đồng (11,5 tỷ USD). Như vậy, trung bình có hơn 42 nghìn tỷ đồng được huy động cho các doanh nghiệp mỗi năm. Nhưng tới năm 2011, có sự sụt giảm mạnh từ kênh huy động này.

Với thị trường trái phiếu doanh nghiệp, năm 2011 thực sự là một năm ảm đạm. Môi trường kinh tế bất ổn khiến việc phát hành trái phiếu doanh nghiệp hết sức khó khăn. Thống kê của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho thấy, năm 2011, ước tính chỉ phát hành được khoảng 7.000 tỷ đồng trái phiếu doanh nghiệp, bằng 12,5% so với năm 2010. Rủi ro tín dụng tăng cao dẫn tới nhiều trái phiếu mặc dù được chào với lãi suất rất cao (21-23%/năm) vẫn không thể bán được.

Huy động vốn quốc tế là cuộc chơi của các doanh nghiệp lớn hoạt động lâu năm, có chế độ báo cáo tài chính khắt khe, minh bạch theo chuẩn quốc tế. Trong thời gian qua chỉ có một số doanh nghiệp lớn như Masan, Vincom, Hoàng Anh Gia Lai hay mới đây là Vietinbank làm được chuyện này. Còn lại là các doanh nghiệp lớn bán vốn cổ phần của mình cho đối tác nước ngoài, nhưng con số này khá nhỏ. Điều này cho thấy, các doanh vừa và nhỏ không dễ tiếp cận được vốn qua kênh này.

Khi các kênh huy động trên đều trở nên khó khăn, các doanh nghiệp buộc phải tìm đến ngân hàng như cứu cánh cuối cùng cho con đường tìm nguồn vốn của mình. Vì doanh nghiệp quá phụ thuộc vào ngân hàng nên khi có sự thay đổi trong chính sách tiền tệ liền tác động trực tiếp tới tình hình sản xuất kinh doanh, hay nói cách khác khi lãi suất trên thị trường thay đổi sẽ làm cho doanh nghiệp phá sản hoặc làm ăn có lời. Trước tình trạng phá sản hàng loạt của các doanh nghiệp hiện nay, NHNN đã liên tục giảm lãi suất. Nhưng câu hỏi đặt ra là hạ lãi suất tới mức nào thì phù hợp?

Ngưỡng chịu đựng của doanh nghiệp

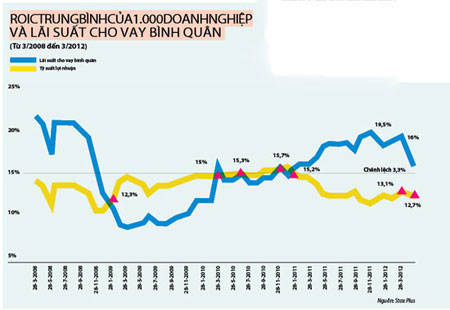

Để biết được doanh nghiệp có khả năng chịu được mức lãi suất là bao nhiêu có thể dựa vào so sánh lợi nhuận trên vốn đầu tư (ROIC) so với lãi suất cho vay. ROIC được tính bằng cách chia lợi nhuận trước thuế và lãi (EBIT) cho vốn đầu tư. Vốn đầu tư bao gồm vốn chủ sở hữu và các khoản nợ chịu lãi. ROIC rất phù hợp với môi trường kinh tế Việt Nam khi phần lớn các doanh nghiệp hiện nay sử dụng đòn bẩy tài chính lớn và không quan tâm nhiều đến cơ cấu nợ vốn chủ. Để có thể hoạt động lâu dài và ổn định, doanh nghiệp phải có ROIC lớn hơn chi phí đi vay.

Theo số liệu về ROIC trong 5 năm vừa qua (2008-2011) của gần 1.000 doanh nghiệp, ROIC trung bình là 14%/ năm. Vì vậy, về dài hạn, để doanh nghiệp phát triển bình thường và để tạo giá trị cho cổ đông thì lãi suất không thể vượt quá tỷ lệ này.

Qua diễn biến lãi suất (xem đồ thị), mỗi khi lãi suất cao hơn tỷ lệ ROIC thì doanh nghiệp và nền kinh tế đều lâm vào tình trạng khó khăn. Trong năm 2008, có những thời điểm lãi suất cho vay lên gần 25%/năm, cộng với ảnh hưởng của khủng hoảng kinh tế toàn cầu đã làm cho tình hình sản xuất, kinh doanh của các doanh nghiệp rơi vào đình trệ, buộc Chính phủ phải tung ra gói kích cầu vào năm 2009. Lãi suất cao đã làm cho tỷ lệ ROIC lúc này giảm từ 14% xuống 11% vào cuối năm 2009, dẫn tới sức chịu đựng của doanh nghiệp giảm dần, đồng thời xuất hiện dấu hiệu khủng hoảng kinh tế.

Đến tháng 1/2009, khi Chính phủ tung ra gói kích cầu, lãi suất hạ đột ngột từ trên 22%/năm xuống dưới 10%/năm đối với những đối tượng doanh nghiệp ưu tiên. Mọi thứ đều trở nên dễ thở hơn với các doanh nghiệp. Các chỉ số sản xuất của các doanh nghiệp đều trở nên lạc quan hơn, TTCK bắt đầu phục hồi mạnh sau đợt khủng hoảng. Lãi suất được giữ dưới 14%/năm và dưới ROIC cho đến hết năm 2009. Tuy có tăng vào đầu năm 2010 nhưng lãi suất vẫn được duy trì xung quanh mức 15%/năm cho đến hết năm 2010. Trong thời gian này doanh nghiệp tuy bộc lộ nhiều điểm yếu nhưng khả năng đề kháng vẫn còn rất tốt.

Tuy nhiên, từ đầu năm 2011, sau một loạt những chính sách thắt chặt tài chính và tiền tệ, lãi suất cho vay tăng mạnh trở lại, các doanh nghiệp lại một lần nữa lâm vào tình trạng khó khăn, dẫn tới hiện trạng phá sản hàng loạt. Tại thời điểm hiện nay, lãi suất cho vay vẫn còn đang ở mức 16-17%/năm, tức là vẫn còn cao hơn mức 14% hơn 200 điểm phần trăm. Doanh nghiệp sẽ tiếp tục ở trong tình trạng lạm phát trước đó.

Theo VCCI, trong năm 2012, dự báo sẽ có khoảng 50.000 doanh nghiệp giải thể, ngừng hoạt động. Trung bình những năm qua, mỗi năm có khoảng 5.000 – 7.000 doanh nghiệp phá sản/giải thể. Đặc biệt, trong năm 2011, có tới gần 80.000 doanh nghiệp phá sản, cao gấp 13 lần so với trung bình các năm.

Theo số liệu về ROIC trong 5 năm (giai đoạn 2007-2011) của gần 1.000 doanh nghiệp, ROIC trung bình là 14%/năm. Vì vậy, về dài hạn, để doanh nghiệp phát triển bình thường và để tạo giá trị cho cổ đông thì lãi suất vay không được vượt quá tỷ lệ này.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/