Dưới đây là các chia sẻ về vấn đề tính giá thành theo phương pháp phân bước không tính giá thành nửa thành phẩm được nhiều doanh nghiệp sử dụng.

1. Điều kiện áp dụng cách tính giá thành theo phương pháp phân bước không tính giá thành nửa thành phẩm.

- Phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm được áp dụng đối với các Doanh nghiệp

DN có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục. Các lĩnh vực doanh nghiệp thường áp dụng như: Doanh nghiệp dệt, cơ khí chế tạo, may mặc, sản xuất nội thất…

Quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục được hiểu như sau: Để chế biến, sản xuất ra một loại sản phẩm phải qua nhiều giai đoạn công nghệ chế biến, sản xuất (bộ phận, phân xưởng chế biến, sản xuất), mỗi bước công nghệ (mỗi bộ phận, phân xưởng) tạo ra nửa thành phẩm (bán thành phẩm), nửa thành phẩm của giai đoạn trước (bộ phận trước, phân xưởng trước) là đối tượng chế biến, sản xuất của giai đoạn sau (bộ phận, phân xưởng sau) và giai đoạn cuối cùng (bộ phận, phân xưởng cuối cùng) mới tạo ra thành phẩm.

- Phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm được áp dụng đối với các Doanh nghiệp

DN không tính giá thành nửa thành phẩm khi doanh nghiệp không có nhu cầu bán nửa thành phẩm ra ngoài. Doanh nghiệp chỉ cần tính giá thành thành phẩm ở giai đoạn cuối cùng, không cần tính giá thành bán thành phẩm ở từng giai đoạn.

2. Đối tượng tập hợp chi phí và đối tượng tính giá thành theo pp phân bước không tính giá thành nửa thành phẩm.

- Đối tượng tập hợp chi phí sản xuất: Là từng giai đoạn công nghệ (từng bộ phận, phân xưởng chế biến, sản xuất).

- Đối tượng tính giá thành: Là thành phẩm ở giai đoạn cuối.

3. Trình tự tính giá thành theo pp phân bước không tính giá thành nửa thành phẩm.

Theo phương pháp phân bước không tính giá thành nửa thành phẩm thì chi phí phát sinh ở từng giai đoạn chỉ cần tính phần tham gia vào giá thành sản phẩm hoàn thành theo từng khoản mục chi phí (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung). Sau đó tổng cộng toàn bộ chi phí của các giai đoạn (bộ phận, phân xưởng) sẽ được giá thành của Thành phẩm (giai đoạn cuối cùng).

Theo phương pháp phân bước không tính giá thành nửa thành phẩm thì chi phí phát sinh ở từng giai đoạn chỉ cần tính phần tham gia vào giá thành sản phẩm hoàn thành theo từng khoản mục chi phí (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung). Sau đó tổng cộng toàn bộ chi phí của các giai đoạn (bộ phận, phân xưởng) sẽ được giá thành của Thành phẩm (giai đoạn cuối cùng).

Chi phí sản xuất của từng giai đoạn nằm trong giá thành Thành phẩm được tính theo công thức sau:

Giả sử một quy trình sản xuất liên tục gồm n giai đoạn, có thể mô tả quá trình kết chuyển chi phí và tính giá thành theo sơ đồ sau:

4. Ví dụ cụ thể tính giá thành theo pp phân bước không tính giá thành nửa thành phẩm.

Tại Công ty sản xuất nội thất chuyên sản xuất bàn ghế học sinh, quá trình sản xuất phải qua 2 phân xưởng. Một là Phân xưởng 1 chuyên Cắt, xẻ; Hai là Phân xưởng 2 chuyên Hoàn thiện (đóng, sơn).

Trong tháng 5/2017 có các tài liệu sau:

Tại Công ty sản xuất nội thất chuyên sản xuất bàn ghế học sinh, quá trình sản xuất phải qua 2 phân xưởng. Một là Phân xưởng 1 chuyên Cắt, xẻ; Hai là Phân xưởng 2 chuyên Hoàn thiện (đóng, sơn).

Trong tháng 5/2017 có các tài liệu sau:

- Đơn vị tiền tệ: 1.000 đồng Việt Nam, sản phẩm: Bộ

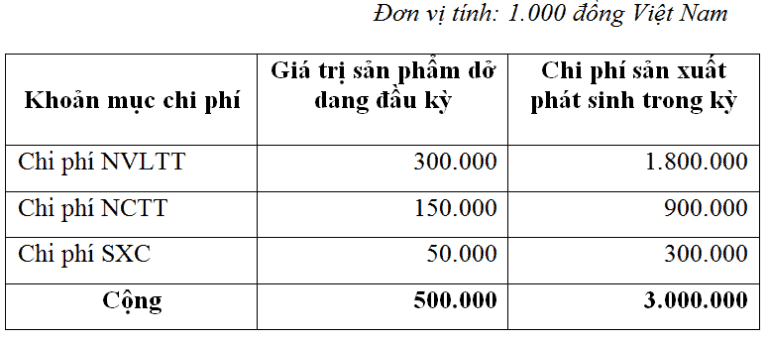

- Phân xưởng 1, T5/2017 có số liệu sau:

– Giá trị sản phẩm dở dang đầu T5/17 và chi phí sản xuất phát sinh trong T5/17 như sau:

– Hoàn thành 6.500 bán thành phẩm chuyển sang phân xưởng Hoàn Thiện tiếp tục sản xuất, còn lại 500sản phẩm dở với mức độ hoàn thành 50%.

- Phân xưởng 2, T5/2017 có số liệu sau:

– Giá trị sản phẩm dở dang đầu T5/17 và chi phí sản xuất phát sinh trong T5/17 như sau:

– Nhập kho 6.500 bán thành phẩm từ phân xưởng 1 chuyển sang và cuối T5/17 hoàn thành nhập kho 6.100 bộ bàn ghế. Còn lại 400 bộ bàn nghế dở dang với mức độ hoàn thành 30%

Với số liệu trên, kế toán tính giá thành theo phương pháp phân bước không tính giá thành nửa thành phẩm như sau:

a) Tính CPSX trong giá thành Thành phẩm T5/17 tại phân xưởng 1 theo từng khoản mục chi phí như sau:

► Vậy tổng CPSX Phân xưởng 1 tính vào giá thành Thành Phẩm là:

1.830.000 + 915.000 + 305.000 = 3.050.000 nghìn đồng

b) Tính CPSX trong giá thành Thành phẩm T5/17 tại phân xưởng 2 theo từng khoản mục chi phí như sau:

► Vậy tổng chi phí sản xuất Phân xưởng 2 tính vào giá thành Thành Phẩm là:

202.708 + 405.415 + 67.569 = 675.692 nghìn đồng

Sau khi tính được CPSX của Phân xưởng 1 và Phân xưởng 2 nằm trong giá thành Thành phẩm, kế toán lập bảng tính giá thành như sau:

Phần mềm kế toán MISA SME.NET 2019 cung cấp được báo cáo biểu đồ phân tích doanh thu, chi phí, lãi lỗ và tính giá thành sản xuất đơn giản, nhanh chóng và chính xác.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/