1. Giá bán là gì? Giá vốn là gì?

Trong kế toán và tài chính doanh nghiệp, giá bán là số tiền doanh nghiệp thu được từ việc cung cấp sản phẩm hoặc dịch vụ, còn giá vốn là toàn bộ chi phí bỏ ra để tạo ra hoặc mua sản phẩm đó.

Giá vốn bao gồm:

-

Giá mua hàng hóa hoặc chi phí sản xuất trực tiếp

-

Chi phí vận chuyển, lưu kho, bảo quản

-

Khấu hao tài sản, chi phí nhân công (đối với sản xuất)

Nếu giá bán thấp hơn giá vốn, doanh nghiệp sẽ ghi nhận lỗ, tuy nhiên không phải lúc nào đây cũng là vấn đề — điều quan trọng là lý do và cách doanh nghiệp giải trình.

2. Doanh nghiệp có được tự quyết định giá bán theo Luật Giá 2023?

Theo Điều 8 Luật Giá 2023 quy định về quyền của tổ chức, cá nhân kinh doanh hàng hóa, dịch vụ như sau:

1. Tự định giá và điều chỉnh giá hàng hóa, dịch vụ do mình sản xuất, kinh doanh, trừ hàng hóa, dịch vụ do Nhà nước định giá cụ thể. Được xem xét áp dụng nguyên tắc, căn cứ, phương pháp định giá do Nhà nước quy định để định giá hàng hóa, dịch vụ.

2. Tự định giá mua, giá bán hàng hóa, dịch vụ do mình sản xuất, kinh doanh theo khung giá, giá tối đa, giá tối thiểu do cơ quan nhà nước có thẩm quyền ban hành, phù hợp với căn cứ, nguyên tắc, phương pháp định giá hàng hóa, dịch vụ quy định tại Luật này.

….

4. Hạ giá bán hàng hóa, dịch vụ mà không bị coi là vi phạm quy định của pháp luật về cạnh tranh, pháp luật về chống bán phá giá hàng nhập khẩu và phải niêm yết công khai về mức giá cũ, mức giá mới, thời hạn hạ giá đối với các trường hợp sau đây:

a) Hàng tươi sống;

b) Hàng hóa tồn kho;

c) Hàng hóa, dịch vụ theo mùa vụ;

d) Hàng hóa, dịch vụ để khuyến mại theo quy định của pháp luật;

đ) Hàng hóa, dịch vụ trong trường hợp doanh nghiệp tạm ngừng kinh doanh, phá sản, giải thể; thay đổi địa điểm, ngành nghề sản xuất, kinh doanh;

e) Hàng hóa, dịch vụ khi thực hiện chính sách bình ổn giá của Nhà nước.

Như vậy, doanh nghiệp có quyền tự định giá bán với sản phẩm, hàng hóa và dịch vủa của mình.

3. Nguyên nhân doanh nghiệp áp dụng giá bán thấp hơn giá vốn hàng hóa.

Trong hoạt động kinh doanh thực tế, việc bán hàng dưới giá vốn có thể xuất phát từ nhiều nguyên nhân hợp lý. Dưới đây là những lý do phổ biến mà có thể doanh nghiệp thường gặp:

-

Giải phóng hàng tồn kho: Khi hàng hóa tồn kho lâu ngày, khó bán, chiếm diện tích hoặc sắp lỗi thời, doanh nghiệp thường lựa chọn xả hàng với giá thấp để thu hồi vốn và tối ưu kho bãi. Đây là chiến lược hợp lý nếu có đánh giá tồn kho cụ thể.

-

Hàng hóa sắp hết hạn, giảm chất lượng hoặc bị lỗi nhẹ: Một số mặt hàng như thực phẩm, mỹ phẩm, thuốc… có hạn sử dụng ngắn hoặc bị ảnh hưởng trong quá trình bảo quản, vận chuyển. Thay vì tiêu hủy, doanh nghiệp có thể thanh lý dưới giá vốn để cắt lỗ, kèm theo biên bản kiểm tra chất lượng nội bộ.

-

Chương trình khuyến mãi, giảm giá ngắn hạn: Doanh nghiệp chấp nhận bán lỗ trong các dịp đặc biệt như ra mắt sản phẩm mới, khai trương, lễ tết… để kích cầu, thu hút khách hàng. Các chương trình cần đăng ký với cơ quan quản lý nếu thuộc diện bắt buộc.

-

Chiến lược thâm nhập thị trường mới: Trong giai đoạn mở rộng thị phần hoặc tiếp cận tệp khách hàng mới, doanh nghiệp thường áp dụng mức giá cạnh tranh dưới giá vốn. Đây là khoản “đầu tư chi phí marketing” cần được hoạch định rõ ràng để tránh bị hiểu sai trong hạch toán.

-

Chiết khấu cho khách hàng lớn hoặc ưu đãi đặc biệt: Khi làm việc với khách hàng chiến lược, đối tác lâu năm, doanh nghiệp có thể áp dụng chính sách giá riêng, có thể thấp hơn giá vốn theo hợp đồng tổng thể hoặc cam kết doanh số.

-

Lỗi trong tính giá thành hoặc định giá bán: Do sai sót từ bộ phận kế toán, bộ phận định giá hoặc phần mềm quản lý (ERP), một số doanh nghiệp vô tình bán dưới giá vốn mà không nhận ra. Trường hợp này dễ dẫn đến rủi ro thuế nếu không kiểm soát và điều chỉnh kịp thời.

-

Tác động của thị trường hoặc cạnh tranh gay gắt: Trong một số ngành có biến động lớn về cung – cầu, doanh nghiệp có thể bị buộc phải giảm giá mạnh để duy trì dòng tiền, dù giá bán thấp hơn giá vốn. Tuy nhiên, cần phân tích biến động thị trường kỹ lưỡng để có căn cứ giải trình.

4. Rủi ro khi bán hàng thấp hơn giá vốn: Doanh nghiệp có thể bị ấn định thuế

Mặc dù pháp luật không cấm doanh nghiệp bán hàng thấp hơn giá vốn, nhưng nếu không chứng minh được tính hợp lý và minh bạch của giao dịch, hành vi này có thể bị cơ quan thuế xem xét là bất thường và tiến hành ấn định thuế theo quy định.

Cụ thể, theo Điều 14 Nghị định 126/2020/NĐ-CP doanh nghiệp có thể bị ấn định thuế trong trường hợp sau:

“Điều 14. Trường hợp ấn định thuế

….

Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường.”

Tại Điều 15 Nghị định 126/2020/NĐ-CP cũng nêu rõ căn cứ ấn định thuế như sau:

Điều 15. Căn cứ ấn định thuế

1. Người nộp thuế bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp

a) Tổ chức, cá nhân bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp khi thuộc một trong các trường hợp sau đây:

a.1) Qua kiểm tra hồ sơ khai thuế, cơ quan thuế có căn cứ cho rằng người nộp thuế khai chưa đầy đủ hoặc chưa chính xác các yếu tố làm cơ sở xác định số tiền thuế phải nộp, đã yêu cầu người nộp thuế khai bổ sung nhưng người nộp thuế không khai bổ sung hoặc khai bổ sung không chính xác, trung thực theo yêu cầu của cơ quan thuế.

a.2) Qua kiểm tra sổ kế toán, hóa đơn, chứng từ liên quan đến việc xác định số tiền thuế phải nộp của người nộp thuế hoặc qua kiểm tra, đối chiếu, xác minh, sổ kế toán, hóa đơn, chứng từ của tổ chức, cá nhân có liên quan, cơ quan thuế có cơ sở chứng minh người nộp thuế hạch toán không chính xác, không trung thực các yếu tố liên quan đến việc xác định số tiền thuế phải nộp.

a.3) Hạch toán giá bán hàng hóa, dịch vụ không đúng với giá thực tế thanh toán làm giảm doanh thu tính thuế hoặc hạch toán giá mua hàng hóa, nguyên vật liệu phục vụ cho sản xuất, kinh doanh không theo giá thực tế thanh toán phù hợp với thị trường làm tăng chi phí, tăng thuế giá trị gia tăng được khấu trừ, giảm nghĩa vụ thuế phải nộp.

a.4) Người nộp thuế nộp hồ sơ khai thuế nhưng không xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế hoặc có xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế nhưng không tự tính được số tiền thuế phải nộp.

Theo đó, nếu như doanh nghiệp không chứng minh được hồ sơ hợp lý về việc giá bán thấp hơn giá vốn thì sẽ bị cơ quan thuế ấn định thuế và truy lại thuế GTGT, truy lại thuế TNDN, phạt kê khai sai và vi phạm thủ tục hành chính về thuế.

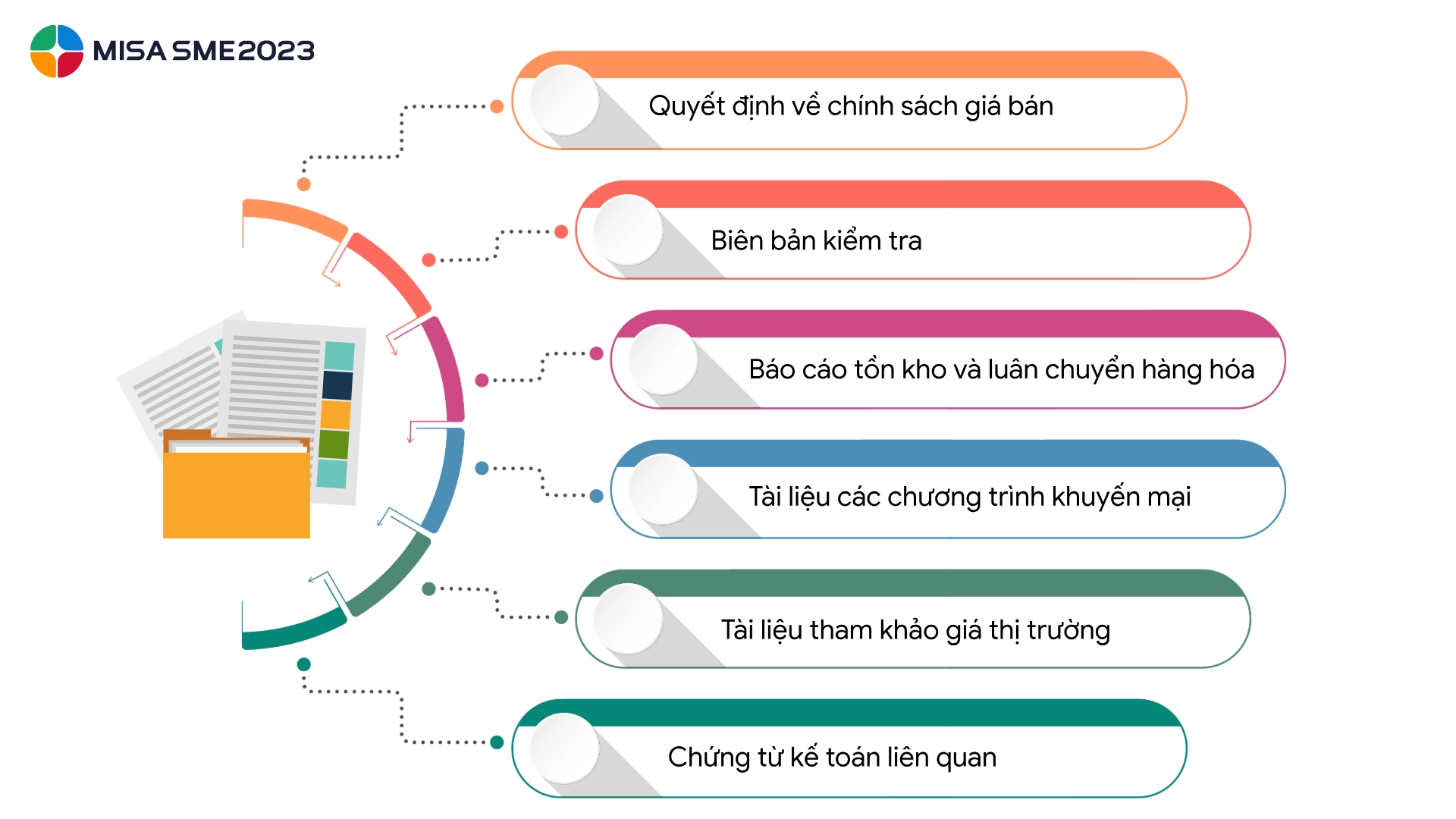

5. Hồ sơ giải trình cần chuẩn bị khi bán hàng thấp hơn giá vốn

Khi phát sinh hoạt động bán hàng có giá thấp hơn giá vốn, doanh nghiệp nên chủ động chuẩn bị các tài liệu có thể phục vụ việc giải trình với cơ quan thuế. Tùy vào bản chất giao dịch, loại hàng hóa và từng trường hợp cụ thể, một số loại hồ sơ dưới đây có thể được sử dụng:

-

Quyết định nội bộ về chính sách giá bán: Là căn cứ thể hiện doanh nghiệp đã có chủ trương rõ ràng về việc áp dụng mức giá thấp, cùng với mục đích cụ thể như thanh lý tồn kho, cạnh tranh thị trường hoặc kích cầu tiêu dùng.

-

Biên bản kiểm tra chất lượng, hồ sơ kỹ thuật: Đối với hàng hóa lỗi, giảm chất lượng hoặc gần hết hạn, biên bản đánh giá thực trạng sản phẩm có thể giúp làm rõ lý do giảm giá.

-

Báo cáo tồn kho và dữ liệu luân chuyển hàng hóa: Các tài liệu thể hiện hàng tồn lâu ngày, khó tiêu thụ có thể góp phần hỗ trợ giải trình về việc bán dưới giá vốn để thu hồi dòng tiền.

-

Chương trình khuyến mãi và tài liệu liên quan: Trường hợp giảm giá thuộc chương trình khuyến mãi, doanh nghiệp có thể cung cấp kế hoạch triển khai, nội dung chương trình và văn bản đăng ký (nếu cần) làm cơ sở đối chiếu.

-

Tài liệu tham khảo giá thị trường: Việc thu thập bảng giá thị trường, báo giá của đối thủ hoặc giá giao dịch của các bên độc lập trong cùng thời điểm có thể được dùng để chứng minh mức giá bán là hợp lý.

-

Chứng từ kế toán liên quan: Gồm hóa đơn bán hàng, phiếu xuất kho, bảng tính giá vốn, định khoản kế toán… giúp đối chiếu thông tin một cách minh bạch khi làm việc với cơ quan thuế.

Doanh nghiệp nên xác định rằng không có một bộ hồ sơ mẫu nào áp dụng cho mọi tình huống. Mỗi trường hợp có thể cần đến những loại tài liệu khác nhau, và điều quan trọng là đảm bảo sự nhất quán, hợp lý và đầy đủ trong toàn bộ chuỗi thông tin và giao dịch.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/