Mục lục

hiện

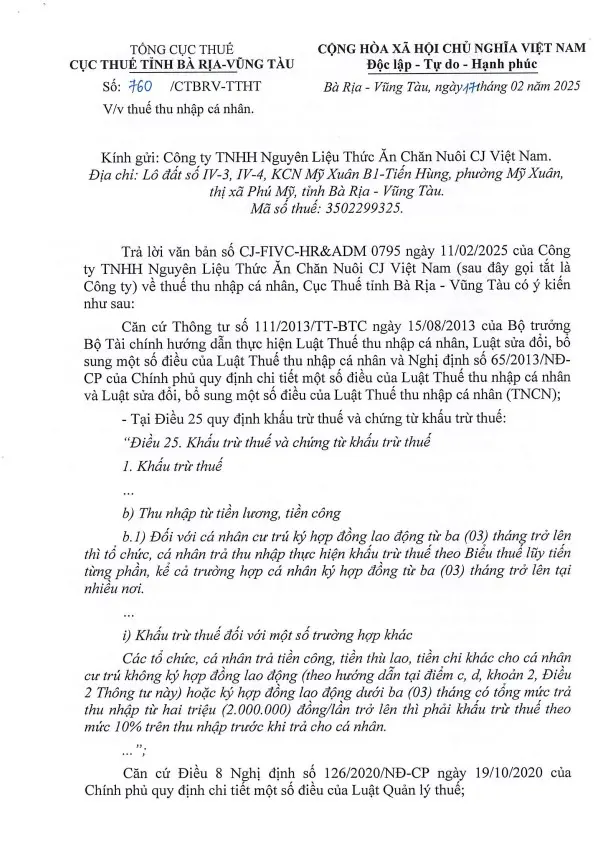

Ngày 17/02/2025, Cục Thuế tỉnh Bà Rịa – Vũng Tàu đã có công văn số 760/CTBRV-TTHT trả lời Công ty TNHH Nguyên Liệu Thức Ăn Chăn Nuôi CJ Việt Nam về các quy định liên quan đến thuế thu nhập cá nhân (TNCN). Nội dung công văn đề cập đến một số điểm quan trọng mà doanh nghiệp cần lưu ý trong quá trình khấu trừ và quyết toán thuế.

1. Quy định về khấu trừ thuế thu nhập cá nhân

Theo Thông tư số 111/2013/TT-BTC, doanh nghiệp phải thực hiện khấu trừ thuế TNCN như sau:

- Đối với nhân viên ký hợp đồng lao động từ 3 tháng trở lên: Thuế TNCN được khấu trừ theo biểu thuế lũy tiến từng phần.

- Đối với lao động thời vụ, hợp đồng dưới 3 tháng hoặc không có hợp đồng lao động: Nếu tổng thu nhập từ 2 triệu đồng/lần trở lên, doanh nghiệp phải khấu trừ thuế 10% trước khi chi trả.

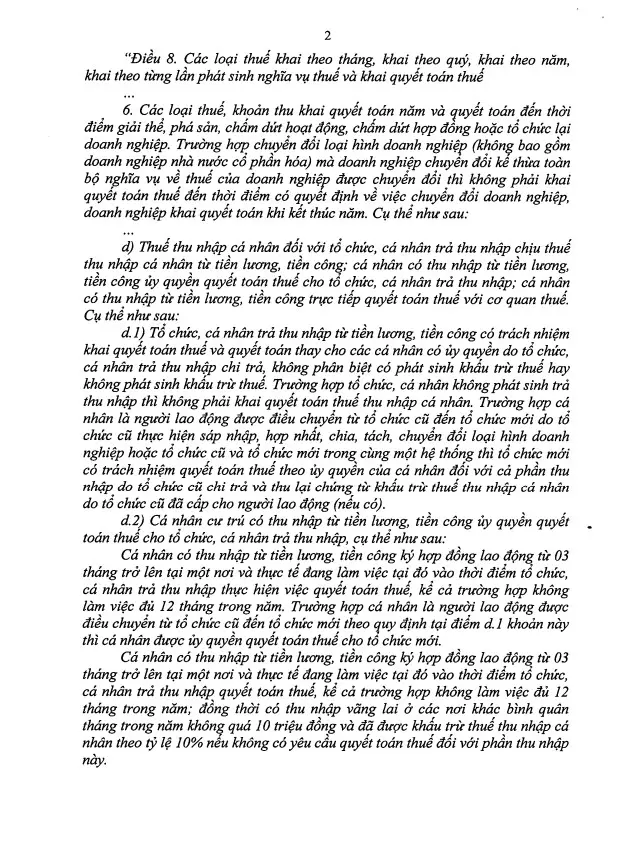

2. Nghĩa vụ quyết toán thuế cuối năm

Theo Nghị định số 126/2020/NĐ-CP, doanh nghiệp và cá nhân cần thực hiện quyết toán thuế theo quy định:

- Doanh nghiệp phải quyết toán thuế thay cho nhân viên có ủy quyền, không phân biệt có phát sinh khấu trừ thuế hay không.

- Cá nhân có thu nhập từ tiền lương, tiền công có thể tự quyết toán thuế nếu:

- Có số thuế phải nộp thêm hoặc có số thuế nộp thừa muốn hoàn hoặc bù trừ.

- Có nhiều nguồn thu nhập nhưng không thuộc diện ủy quyền quyết toán thuế cho doanh nghiệp.

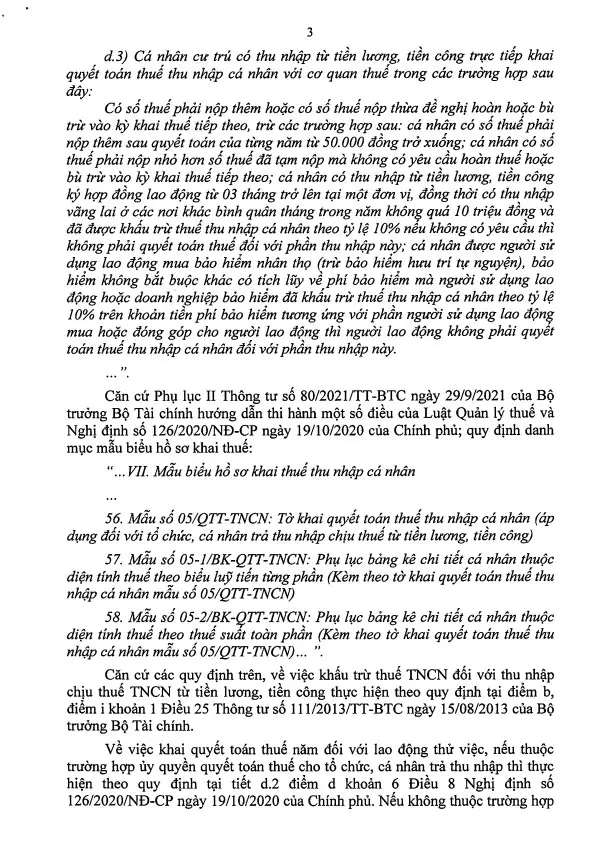

3. Quyết toán thuế đối với lao động thử việc

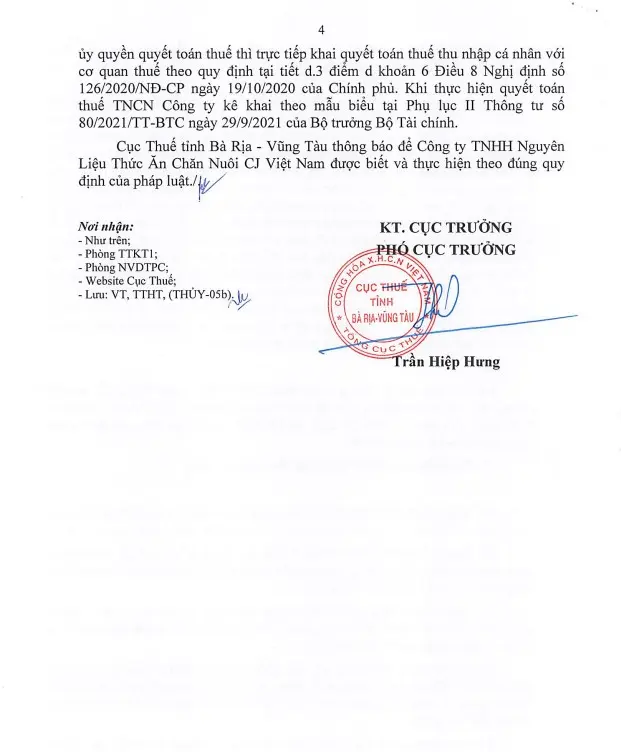

- Nếu thuộc trường hợp ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thì thực hiện theo quy định tại tiết d.2 điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

- Nếu không thuộc trường hợp ủy quyền quyết toán thuế thì trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế theo quy định tại tiết d.3 điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

4. Mẫu biểu kê khai khi quyết toán thuế

Doanh nghiệp cần sử dụng các mẫu biểu theo Thông tư số 80/2021/TT-BTC, bao gồm:

- Mẫu số 05/QTT-TNCN: Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công)

- Mẫu số 05-1/BK-QTT-TNCN: Phụ lục bảng kê chỉ tiết cá nhân thuộc diện tính thuế theo biểu luỹ tiến từng phần (Kèm theo tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN)

- Mẫu số 05-2/BK-QTT-TNCN: Phụ lục bảng kê chi tiết, cá nhân thuộc diện tính thuế theo thuế suất toàn phần (Kèm theo tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN)…

Nội dung đầy đủ của Công văn như sau:

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/