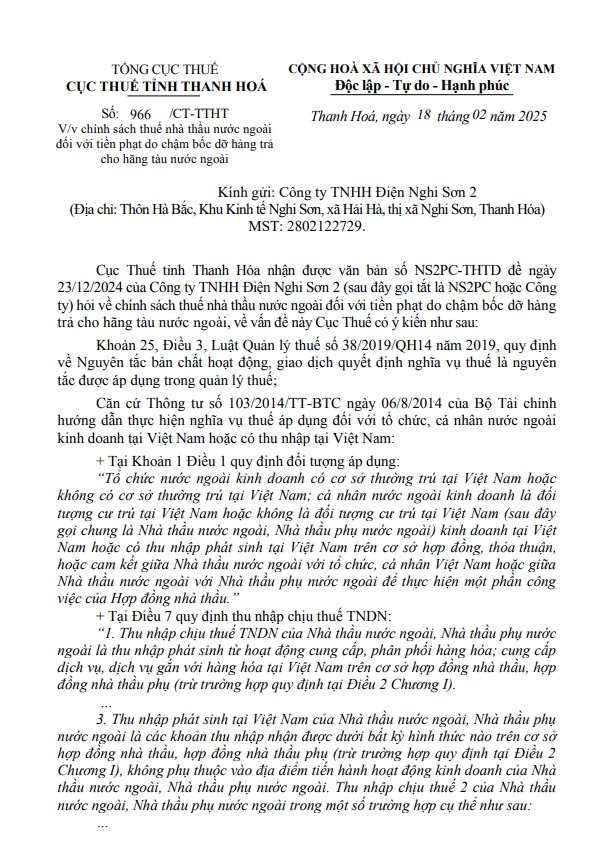

Ngày 18/02/2025, Cục Thuế tỉnh Thanh Hóa ban hành Công văn số 966/CT-TTHT, hướng dẫn về chính sách thuế nhà thầu nước ngoài liên quan đến khoản tiền phạt do chậm bốc dỡ hàng hóa mà doanh nghiệp Việt Nam phải trả cho hãng tàu nước ngoài. Nội dung công văn làm rõ các quy định về đối tượng chịu thuế, cách tính thuế và trách nhiệm kê khai nộp thuế.

1. Đối tượng áp dụng

Theo quy định tại Thông tư số 103/2014/TT-BTC, đối tượng chịu thuế nhà thầu bao gồm:

- Tổ chức nước ngoài kinh doanh tại Việt Nam có hoặc không có cơ sở thường trú tại Việt Nam.

- Cá nhân nước ngoài kinh doanh tại Việt Nam, có hoặc không có tư cách cư trú.

- Nhà thầu nước ngoài, nhà thầu phụ nước ngoài phát sinh thu nhập tại Việt Nam trên cơ sở hợp đồng, thỏa thuận với tổ chức, cá nhân Việt Nam hoặc với nhà thầu phụ nước ngoài để thực hiện một phần công việc của hợp đồng nhà thầu.

Về thu nhập chịu thuế thu nhập doanh nghiệp (TNDN)

- Thu nhập chịu thuế của nhà thầu nước ngoài bao gồm thu nhập từ cung cấp hàng hóa, dịch vụ, hoặc dịch vụ gắn với hàng hóa tại Việt Nam.

- Thu nhập phát sinh tại Việt Nam của nhà thầu nước ngoài được hiểu là bất kỳ khoản thu nào nhận được từ hợp đồng nhà thầu, không phụ thuộc vào địa điểm tiến hành hoạt động kinh doanh.

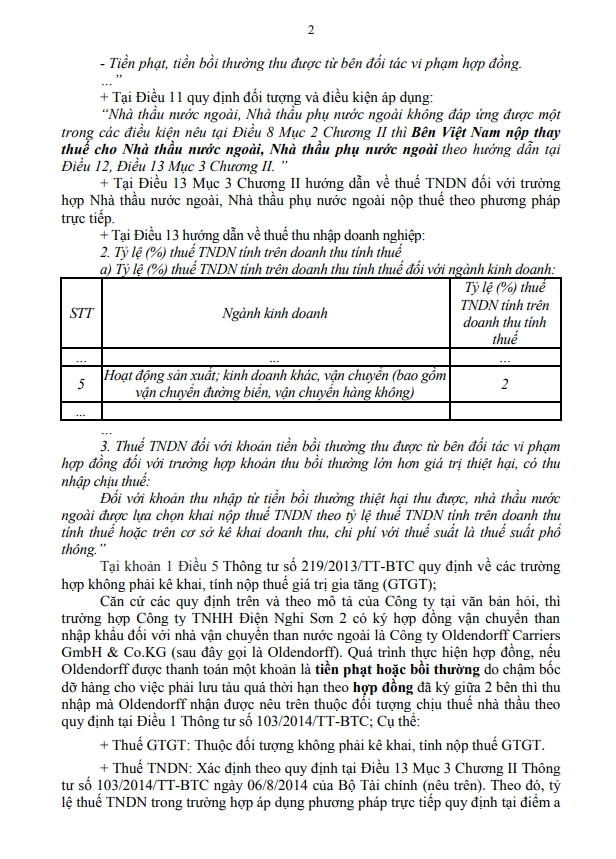

- Một số khoản thu nhập cụ thể thuộc diện chịu thuế, bao gồm tiền phạt, tiền bồi thường thu được từ bên đối tác vi phạm hợp đồng.

Như vậy, khoản tiền phạt do chậm bốc dỡ hàng hóa mà hãng tàu nước ngoài nhận được từ doanh nghiệp Việt Nam sẽ được tính vào thu nhập chịu thuế tại Việt Nam và thuộc phạm vi áp dụng của thuế nhà thầu.

Trách Nhiệm Kê Khai Và Nộp Thuế

Theo Điều 11 Thông tư 103/2014/TT-BTC:

- Nếu nhà thầu nước ngoài không đáp ứng điều kiện kê khai trực tiếp thuế tại Việt Nam, bên Việt Nam có trách nhiệm nộp thay thuế cho nhà thầu nước ngoài.

- Việc nộp thay thuế được thực hiện theo quy định tại Điều 12 và Điều 13 của Thông tư.

2. Tỷ lệ (%) thuế tndn tính trên doanh thu tính thuế

Theo quy định của Thông tư 103/2014/TT-BTC, tỷ lệ thuế thu nhập doanh nghiệp (TNDN) áp dụng đối với thu nhập từ dịch vụ vận tải quốc tế thường dao động từ 2% đến 10% trên doanh thu tính thuế, tùy thuộc vào bản chất hợp đồng.Cụ thể:

- Đối với hoạt động sản xuất; kinh doanh khác, vận chuyển (bao gồm vận chuyển đường biên, vận chuyển hàng không) được tính theo tỷ lệ 2% trên doanh thu chịu thuế.

- Thuế TNDN đối với khoản tiền bồi thường thu được từ bên đối tác vi phạm hợp đồng đối với trường hợp khoản thu bồi thường lớn hơn giá trị thiệt hại, có thu nhập chịu thuế:

- Đối với khoản thu nhập từ tiền bồi thường thiệt hại thu được, nhà thầu nước ngoài được lựa chọn khai nộp thuế TNDN theo tỷ lệ thuế TNDN tính trên doanh thu tính thuế hoặc trên cơ sở kê khai doanh thu, chi phí với thuế suất là thuế suất phổ thông

3. Trường hợp cụ thể: Công ty TNHH Điện Nghi Sơn 2

Căn cứ các quy định trên và theo mô tả của Công ty tại văn bản hỏi, thì truờng hợp Công ty TNHH Điện Nghi Sơn 2 có ký hợp đồng vận chuyển than nhập khẩu đối với nhà vận chuyển than nuớc ngoài là Công ty Oldendorff Carriers GmbH & Co.KG (sau đây gọi là Oldendorff). Quá trình thực hiện hợp đồng, nếu Oldendorff đuợc thanh toán một khoản là tiền phạt hoặc bồi thường do chậm bốc dỡ hàng cho việc phải lưu tàu quá thời hạn theo hợp đồng đã ký giữa 2 bên thì thu nhập mà Oldendorff nhận được nêu trên thuộc đối tượng chịu thuế nhà thầu theo quy định tại Điều 1 Thông tư số 103/2014/TT-BTC; Cụ thể:

- Thuế GTGT: Thuộc đối tượng không phải kê khai, tính nộp thuế GTGT.

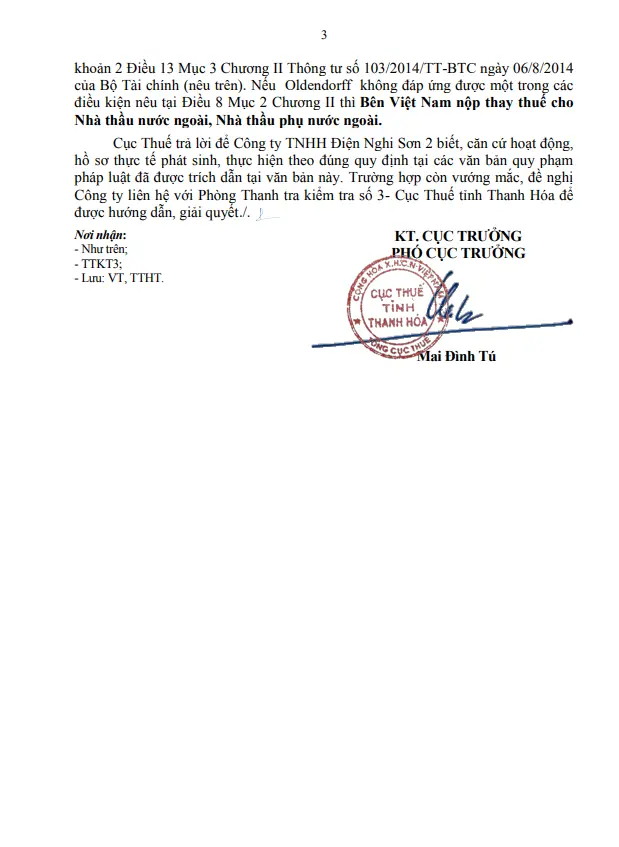

- Thuế TNDN: Xác định theo quy định tại Điều 13 Mục 3 Chương II Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính (nêu trên). Theo đó, tỷ lệ thuế TNDN trong trường hợp áp dụng phương pháp trực tiếp quy định tại điểm a khoản 2 Điều 13 Mục 3 Chương II Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính (nêu trên). Nếu Oldendorff không đáp ứng được một trong các điều kiện nêu tại Điều 8 Mục 2 Chương II thì Bên Việt Nam nộp thay thuế cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/