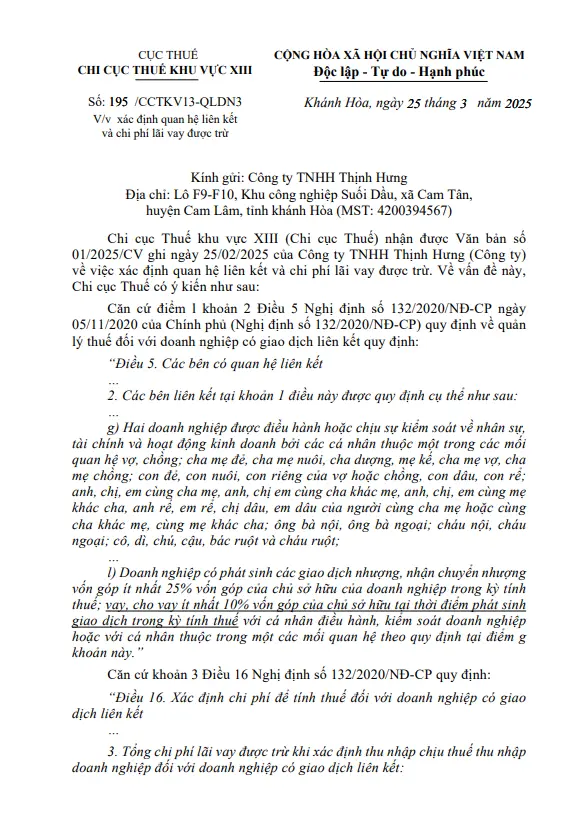

Ngày 25/03/2025, Chi cục Thuế khu vực XIII đã ban hành Công văn số 195/CCTKV13-QLDN3 nhằm hướng dẫn Công ty TNHH Thịnh Hưng về việc xác định quan hệ liên kết và chi phí lãi vay được trừ khi tính thuế thu nhập doanh nghiệp. Đây là nội dung quan trọng không chỉ với doanh nghiệp nhận được công văn, mà còn liên quan đến nhiều doanh nghiệp có phát sinh vay vốn từ cá nhân hoặc bên liên quan.

1. Khi nào doanh nghiệp được xác định có quan hệ liên kết?

Theo Nghị định 132/2020/NĐ-CP, doanh nghiệp có thể được xác định có quan hệ liên kết nếu rơi vào một trong các trường hợp, trong đó đáng chú ý là:

Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc trong một các mối quan hệ theo quy định tại điểm g khoản này.

Trong công văn, Chi cục Thuế nêu rõ:

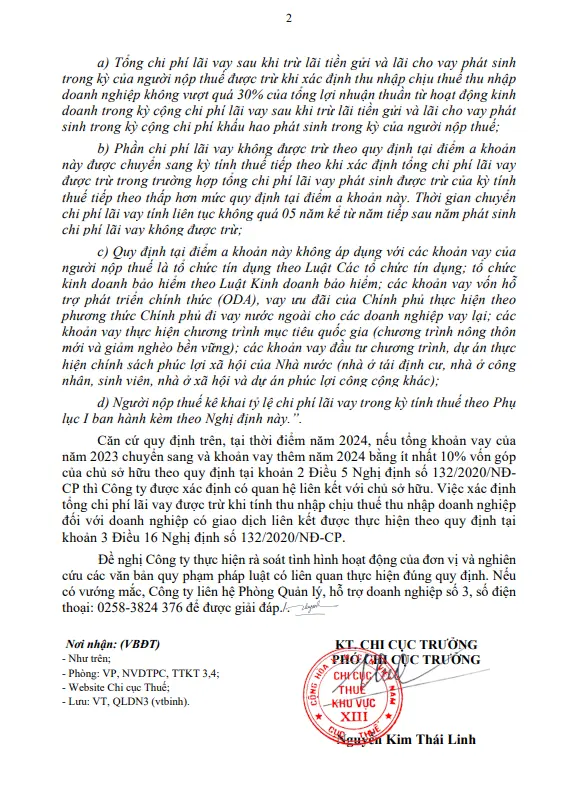

Nếu tại năm 2024, tổng khoản vay của năm 2023 chuyển sang và khoản vay thêm năm 2024 bằng ít nhất 10% vốn góp của chủ sở hữu theo quy định tại khoản 2 Điều 5 Nghị định số 132/2020/NĐ- CP thì Công ty được xác định có quan hệ liên kết với chủ sở hữu

Việc xác định đúng mối quan hệ liên kết có ý nghĩa quan trọng, bởi nó là cơ sở để áp dụng các quy định khống chế chi phí lãi vay được trừ.

2. Hạn chế chi phí lãi vay được trừ đối với doanh nghiệp có giao dịch liên kết

Đối với doanh nghiệp có quan hệ liên kết, tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp sẽ bị giới hạn:

- Tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế;

- Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này. Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ;

Một số khoản vay không bị áp dụng giới hạn 30%, bao gồm:

-

Vay từ tổ chức tín dụng (ngân hàng);

-

Vay ODA, vay ưu đãi của Chính phủ;

-

Vay phục vụ chương trình mục tiêu quốc gia (nông thôn mới, giảm nghèo…);

-

Vay đầu tư vào nhà ở xã hội, nhà ở công nhân, sinh viên, các công trình phúc lợi xã hội.

Nội dung đầy đủ của Công văn như sau:

Kết luận

Việc xác định quan hệ liên kết và chi phí lãi vay được trừ là yếu tố quan trọng trong quản trị thuế doanh nghiệp, đặc biệt với các doanh nghiệp có cơ cấu vốn linh hoạt hoặc có phát sinh giao dịch với cá nhân liên quan. Công văn 195/CCTKV13-QLDN3 một lần nữa nhấn mạnh tầm quan trọng của việc hiểu rõ và áp dụng đúng Nghị định 132/2020/NĐ-CP để tránh rủi ro về thuế.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/