Ngày 16 tháng 9 năm 2025,Cục Thuế tỉnh Quảng Ninh ban hành Công văn 1016/QNI-QLDN2 nhằm giải đáp chính sách thuế giá trị gia tăng (GTGT) đối với hoạt động xuất khẩu mặt hàng Clinker xi măng của Công ty cổ phần Xi măng Cẩm Phả. Văn bản làm rõ căn cứ pháp lý và hướng dẫn cách áp dụng thuế suất GTGT cho hoạt động này theo quy định hiện hành.

Nội dung chính của Công văn như sau:

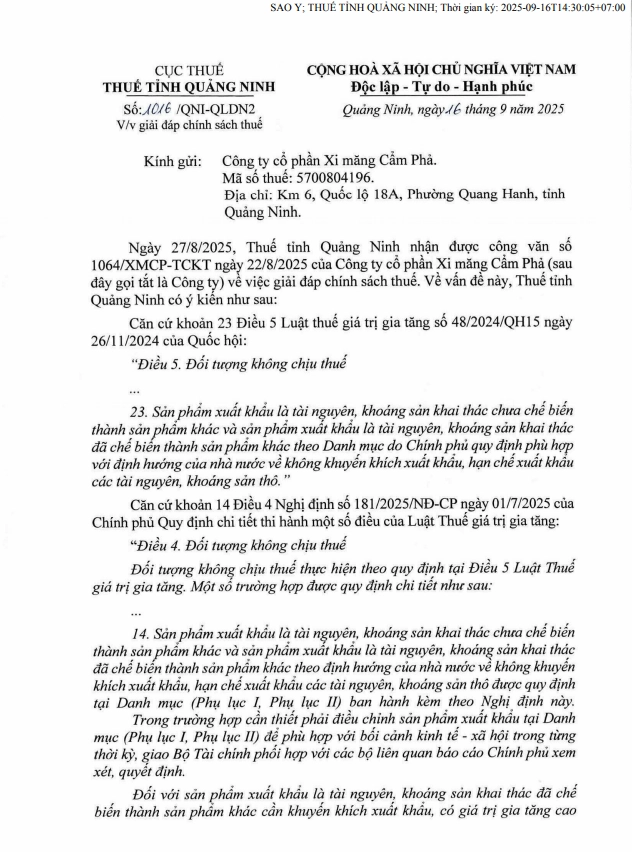

1. Căn cứ pháp lý

- Luật Thuế GTGT số 48/2024/QH15, Điều 5 khoản 23: quy định đối tượng không chịu thuế GTGT.

- Nghị định 181/2025/NĐ-CP, các điều 4, 17 và 18: quy định chi tiết đối tượng không chịu thuế và điều kiện áp dụng thuế suất 0% với hàng hóa xuất khẩu.

2. Quy định về đối tượng không chịu thuế GTGT

Căn cứ Khoản 23 Điều 5 Luật Thuế GTGT số 48/2024/QH15 và Khoản 14 Điều 4 Nghị định 181/2025/NĐ-CP ngày 01/7/2025 quy định như sau:

- Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến hoặc đã chế biến nhưng thuộc Danh mục hạn chế xuất khẩu (ban hành kèm theo Phụ lục I và II của Nghị định 181/2025/NĐ-CP) thuộc đối tượng không chịu thuế GTGT.

- Trong trường hợp cần thiết phải điều chỉnh sản phẩm xuất khẩu tại Danh mục (Phụ lục I, Phụ lục II) để phù hợp với bối cảnh kinh tế – xã hội trong từng thời kỳ, giao Bộ Tài chính phối hợp với các bộ liên quan báo cáo Chính phủ xem xét, quyết định.

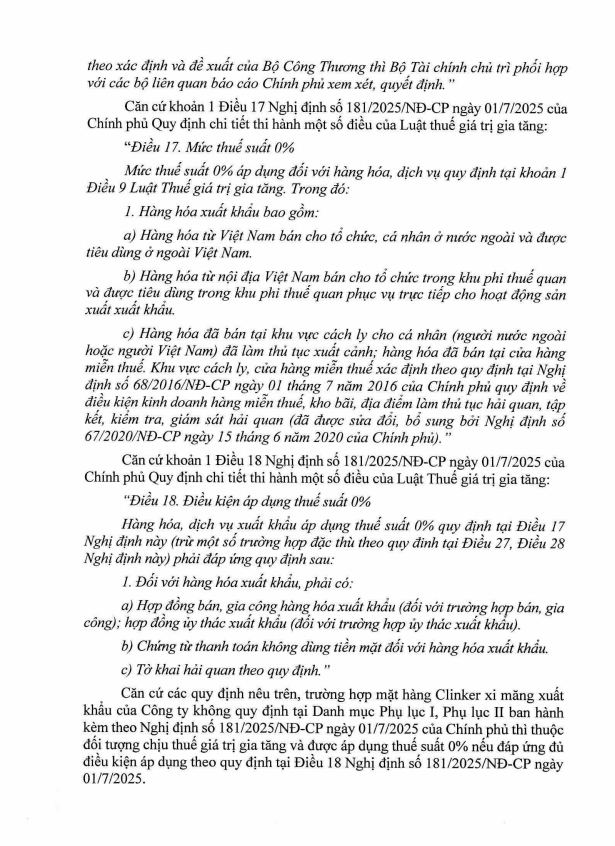

- Đối với sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác đã chế biến thành sản phẩm khác cần khuyến khích xuất khẩu, có giá trị gia tăng cao theo xác định và đề xuất của Bộ Công Thương thì Bộ Tài chính chủ trì phối hợp với các bộ liên quan báo cáo Chính phủ xem xét, quyết định.

3. Quy định về thuế suất 0% với hàng hóa xuất khẩu

Mức thuế suất 0% được áp dụng đối với hàng hóa, dịch vụ quy định tại Khoản 1 Điều 9 Luật Thuế giá trị gia tăng. Cụ thể, hàng hóa xuất khẩu bao gồm các trường hợp sau:

- Hàng hóa từ Việt Nam bán cho tổ chức, cá nhân ở nước ngoài, với điều kiện hàng hóa đó được tiêu dùng ở ngoài lãnh thổ Việt Nam.

- Hàng hóa từ nội địa bán cho tổ chức trong khu phi thuế quan, trong đó hàng hóa phải được tiêu dùng trong khu phi thuế quan và phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu.

- Hàng hóa bán tại khu vực cách ly cho cá nhân đã hoàn tất thủ tục xuất cảnh (bao gồm người nước ngoài và người Việt Nam), tức là hàng hóa bán tại cửa hàng miễn thuế.

Lưu ý: Khu vực cách ly và cửa hàng miễn thuế được xác định theo quy định tại Nghị định số 68/2016/NĐ-CP ngày 01/7/2016, được sửa đổi, bổ sung bởi Nghị định số 67/2020/NĐ-CP ngày 15/6/2020 của Chính phủ, về điều kiện kinh doanh hàng miễn thuế, kho bãi, địa điểm làm thủ tục hải quan và giám sát hải quan.

Căn cứ khoản 1 Điều 18 Nghị định số 181/2025/NĐ-CP ngày 01/7/2025, Hàng hóa, dịch vụ xuất khẩu nêu trên áp dụng thuế suất 0% quy định (trừ một số trường hợp đặc thù theo quy định tại Điều 27, Điều 28 Nghị định này) phải đáp ứng quy định sau:

- Có hợp đồng bán hàng, gia công hoặc ủy thác xuất khẩu;

- Có chứng từ thanh toán không dùng tiền mặt theo quy định;

- Có tờ khai hải quan theo quy định pháp luật về hải quan.

4. Về trường hợp của Công ty CP Xi măng Cẩm Phả

Mặt hàng Clinker xi măng xuất khẩu không nằm trong Phụ lục I, II của Nghị định 181/2025/NĐ-CP. Do đó, thuộc đối tượng chịu thuế GTGT và được áp dụng thuế suất 0% nếu đáp ứng các điều kiện tại Điều 18 Nghị định 181/2025/NĐ-CP, gồm:

- Có hợp đồng bán hoặc gia công/ủy thác xuất khẩu;

- Có chứng từ thanh toán không dùng tiền mặt;

- Có tờ khai hải quan theo quy định.

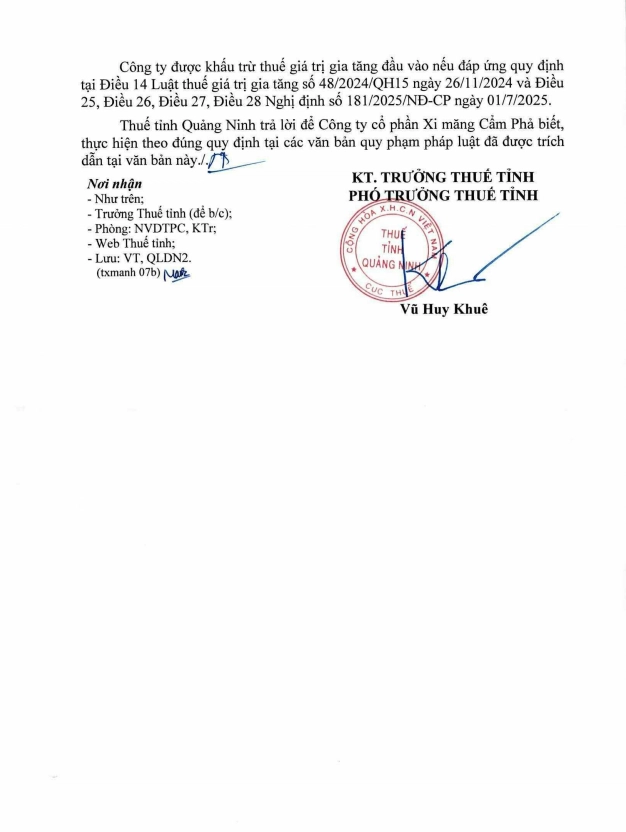

Doanh nghiệp được khấu trừ thuế GTGT đầu vào nếu đáp ứng điều kiện tại Điều 14 Luật thuế giá trị gia tăng số 48/2024/QH15 ngày 26/11/2024 và Điều 25, Điều 26, Điều 27, Điều 28 Nghị định số 181/2025/NĐ-CP ngày 01/7/2025.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/