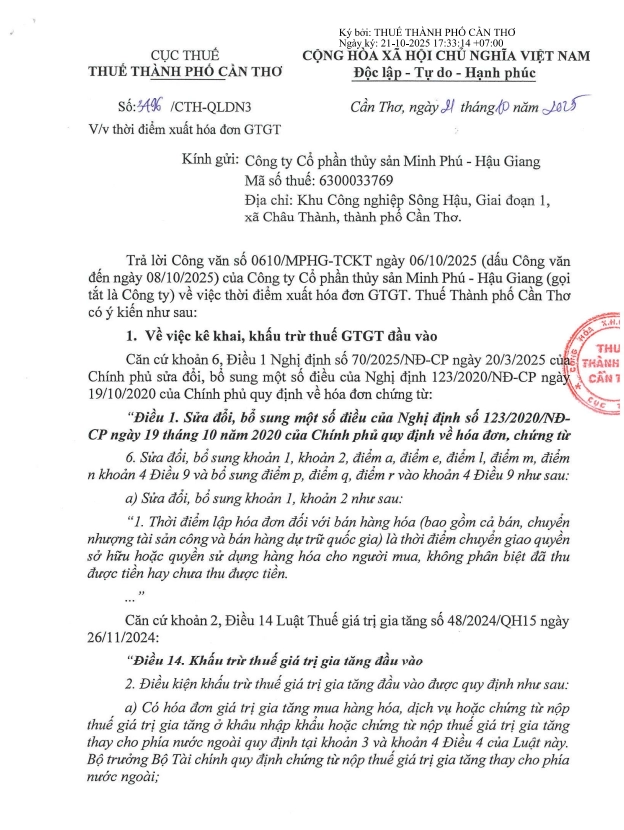

Ngày 21/10/2025, Thuế TP Cần Thơ đã ban hành Công văn 346/CTTH-QLDN3 ngày 21/10/2025 để trả lời kiến nghị của Công ty Cổ phần thủy sản Minh Phú – Hậu Giang về việc xác định thời điểm xuất hóa đơn GTGT đối với hàng hóa xuất khẩu.

Nội dung chi tiết như sau:

1. Điều kiện khấu trừ thuế GTGT đầu vào theo quy định mới

Căn cứ các văn bản pháp lý hiện hành như:

- Điều 14, Luật Thuế GTGT số 48/2024/QH15 (hiệu lực từ 26/11/2024);

- Khoản 6, Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP;

- Điều 23 và Điều 26 Nghị định 181/2025/NĐ-CP (hướng dẫn thi hành Luật Thuế GTGT).

Doanh nghiệp được khấu trừ thuế GTGT đầu vào nếu đáp ứng đủ các điều kiện:

- Có hóa đơn GTGT hợp pháp theo quy định.

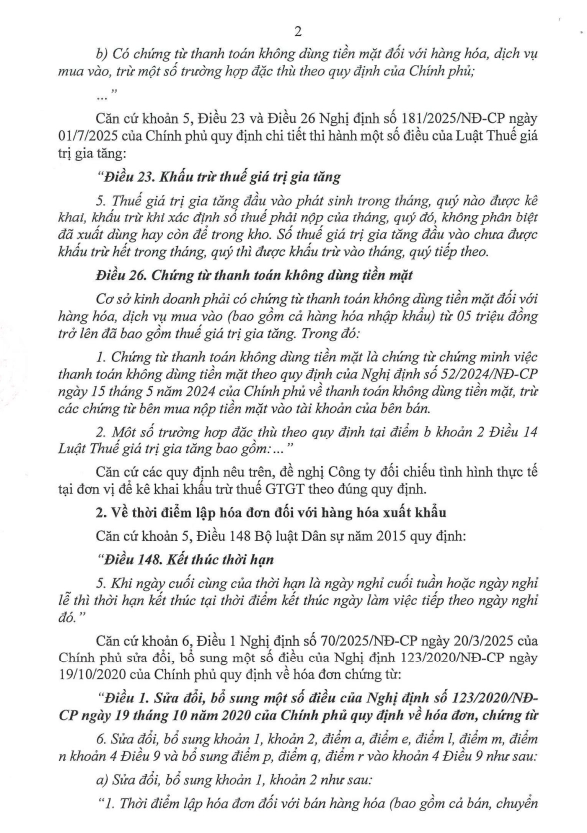

- Có chứng từ thanh toán không dùng tiền mặt đốii với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu)từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng. Trong đó:

- Chứng từ thanh toán không dùng tiền mặt là chứng từ chúng minh việc thanh toán không dùng tiền mặt theo quy định của Nghị định số 52/2024/NĐ-CPР ngày 15 tháng 5 năm 2024 của Chính phủ về thanh toán không dùng tiền mặt, trừ các chứng từ bên mua nộp tiền mặt vào tài khoản của bên bán.

- Một số trường hợp đặc thù theo quy định tại điểm b khoản 2 Điều 14 Luật Thuế giá trị gia tăng

2. Thời điểm lập hóa đơn đối với hàng hóa xuất khẩu

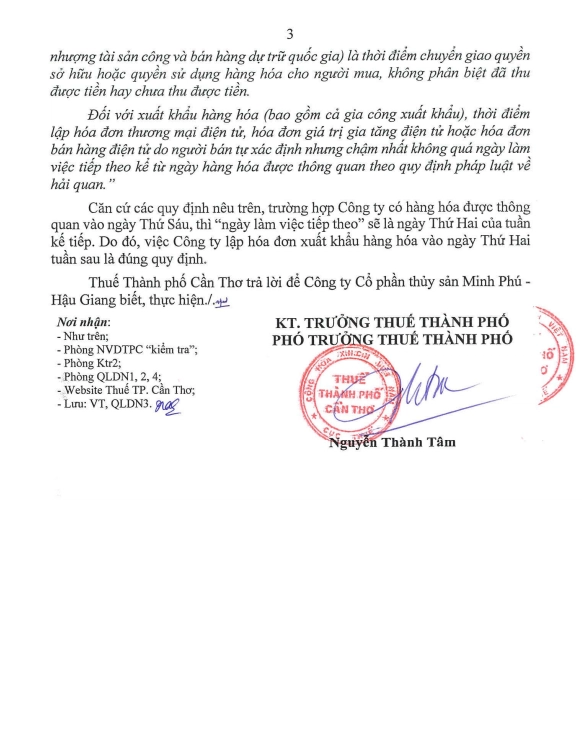

Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyền giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Về thời điểm lập hóa đơn đối với hàng hóa xuất khẩu: Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

3. Trường hợp thời điểm hải quan xác nhận rơi vào ngày nghỉ

Theo hướng dẫn của Cục Thuế TP Cần Thơ:

- Nếu cơ quan hải quan thông quan vào Thứ Sáu, thì “ngày làm việc tiếp theo” sẽ là Thứ Hai tuần kế tiếp.

- Doanh nghiệp được phép lập hóa đơn vào ngày Thứ Hai, không bị xem là vi phạm thời điểm xuất hóa đơn.

Quy định này tạo thuận lợi cho doanh nghiệp khi thực hiện thủ tục vào cuối tuần hoặc dịp nghỉ lễ, đảm bảo hồ sơ thuế vẫn hợp lệ.

4. Kiến nghị cho doanh nghiệp

Để đảm bảo tuân thủ đúng quy định về hóa đơn GTGT và tránh rủi ro khi cơ quan thuế kiểm tra, doanh nghiệp nên thực hiện như sau:

- Rà soát các giao dịch xuất khẩu có liên quan đến ngày nghỉ, lễ để xác định thời điểm lập hóa đơn phù hợp;

- Đảm bảo các chứng từ thanh toán không dùng tiền mặt đầy đủ trước khi kê khai thuế;

Lưu trữ và đối chiếu hồ sơ hải quan, vận chuyển, chứng từ giao nhận để hỗ trợ khi cơ quan thuế yêu cầu.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/