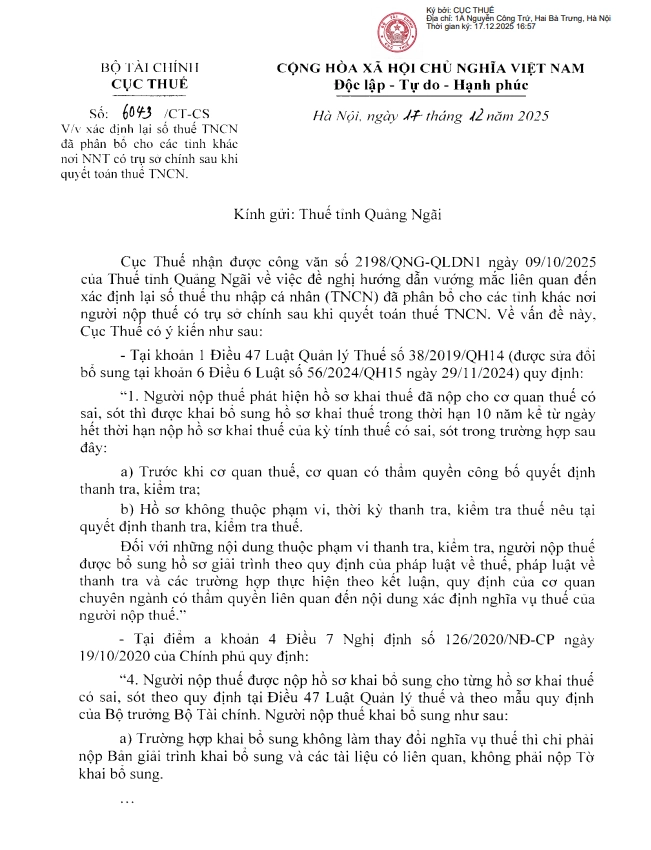

Ngày 17/12/2025, Cục Thuế ban hành Công văn 6043/CT-CS 2025 để trả lời đề nghị của Thuế tỉnh Quảng Ngãi về việc xác định lại số thuế thu nhập cá nhân (TNCN) đã phân bổ cho các tỉnh khác nơi người nộp thuế (NNT) có trụ sở chính sau khi quyết toán thuế TNCN.

Vướng mắc phát sinh trong trường hợp tổ chức chi trả thu nhập có người lao động làm việc tại nhiều tỉnh, đã thực hiện phân bổ thuế TNCN theo tháng/quý, nhưng sau đó khi quyết toán năm có chênh lệch.

Cục Thuế dẫn chiếu và làm rõ các quy định sau:

1. Về khai bổ sung hồ sơ khai thuế

- Khoản 1 Điều 47 Luật Quản lý thuế số 38/2019/QH14 (được sửa đổi, bổ sung tại Luật số 56/2024/QH15) quy định như sau: Người nộp thuế được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm nếu phát hiện sai sót, với điều kiện chưa có quyết định thanh tra, kiểm tra hoặc nội dung không thuộc phạm vi thanh tra, kiểm tra.

- Điểm a khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP quy định Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ nộp Bản giải trình khai bổ sung, không phải nộp tờ khai bổ sung.

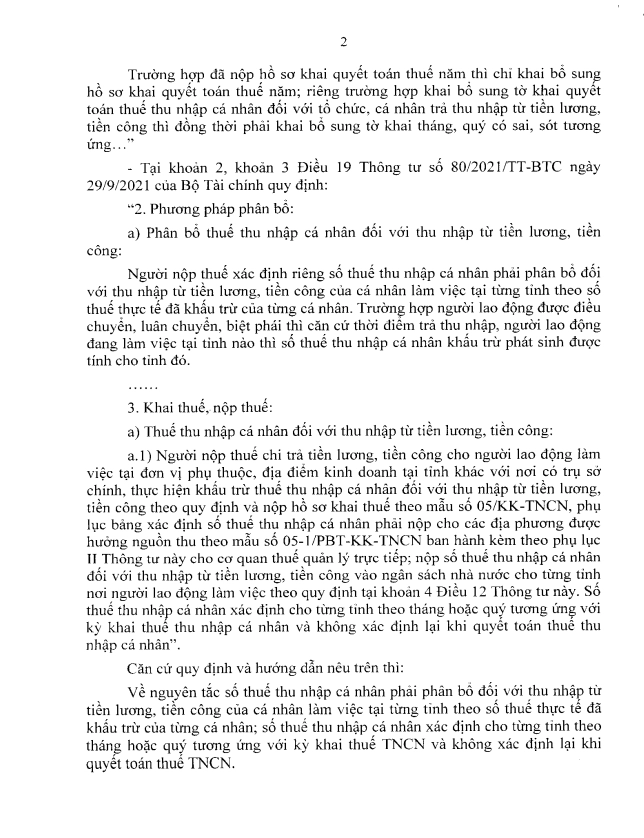

- Riêng đối với quyết toán thuế TNCN, nếu khai bổ sung quyết toán năm thì đồng thời phải khai bổ sung các tờ khai tháng/quý có sai sót tương ứng.

2. Về phân bổ thuế TNCN theo địa phương

Căn cứ theo Khoản 2, khoản 3 Điều 19 Thông tư 80/2021/TT-BTC quy định:

- Thuế TNCN từ tiền lương, tiền công được phân bổ theo số thuế thực tế đã khấu trừ của từng cá nhân tại từng tỉnh nơi người lao động làm việc.

- Trường hợp người lao động điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập để xác định tỉnh hưởng nguồn thu.

- Số thuế TNCN đã phân bổ theo tháng hoặc quý sẽ không xác định lại khi quyết toán thuế TNCN năm.

3. Kết luận và hướng dẫn của Cục Thuế

Căn cứ quy định và hướng dẫn nêu trên Cục Thuế hướng dẫn như sau:

- Số thuế TNCN phân bổ cho từng tỉnh được xác định theo kỳ khai thuế tháng/quý và không điều chỉnh lại khi quyết toán năm, kể cả khi quyết toán phát sinh chênh lệch.

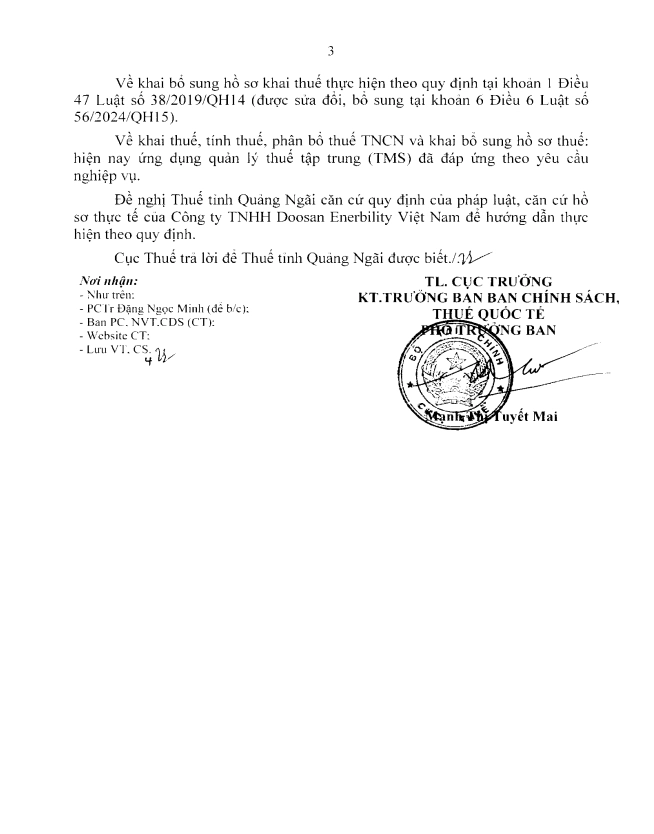

- Trường hợp có sai sót thì thực hiện khai bổ sung hồ sơ thuế theo Điều 47 Luật Quản lý thuế, không điều chỉnh lại việc phân bổ thuế đã thực hiện đúng quy định.

- Hiện nay, hệ thống quản lý thuế tập trung (TMS) đã đáp ứng đầy đủ nghiệp vụ về khai, nộp, phân bổ và khai bổ sung thuế TNCN.

Cục Thuế đề nghị Thuế tỉnh Quảng Ngãi căn cứ hồ sơ thực tế của Công ty TNHH Doosan Enerbility Việt Nam và các quy định pháp luật hiện hành để hướng dẫn doanh nghiệp thực hiện đúng quy định.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/