Để tạm ngừng kinh doanh công ty cổ phần thì hồ sơ và quy trình thủ tục thực hiện ra sao? Có cần lưu ý những vấn đề gì? Tham khảo chi tiết bài viết dưới đây:

1. Căn cứ pháp lý

Nội dung hướng dẫn trong bài viết sử dụng các quy định tại các văn bản pháp luật sau:

- Luật Doanh nghiệp số 59/2020/QH14 và Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp số 76/2025/QH15.

- Nghị định số 168/2025/NĐ-CP ngày 30/6/2025 của Chính phủ về đăng ký doanh nghiệp.

- Luật Quản lý thuế và Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15.

2. Thẩm quyền quyết định tạm ngừng kinh doanh trong công ty cổ phần

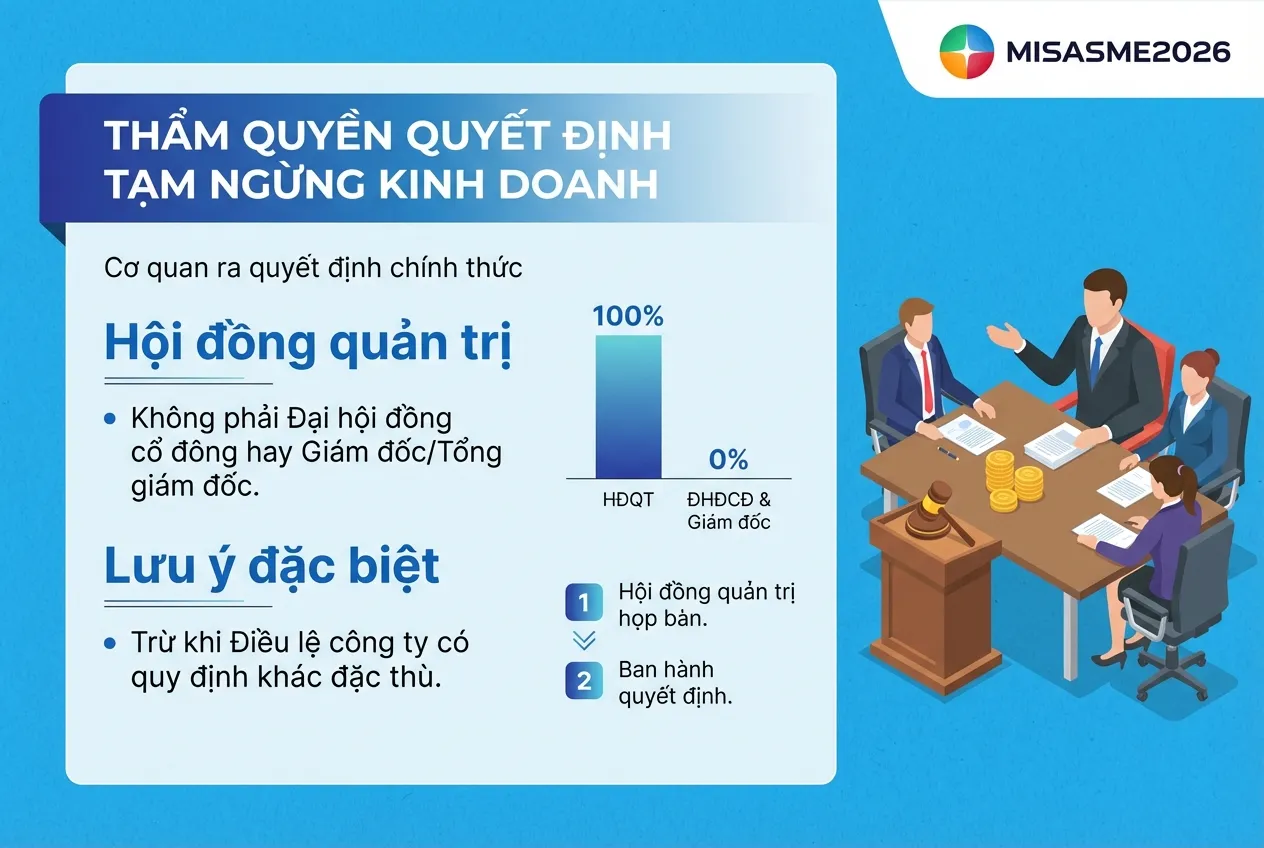

Căn cứ theo điểm b khoản 2 Điều 60 Nghị định 168/2025/NĐ-CP, hồ sơ thông báo tạm ngừng kinh doanh của doanh nghiệp phải bao gồm bản sao hoặc bản chính nghị quyết/quyết định của Hội đồng quản trị (đối với công ty cổ phần).

=> Do đó, thẩm quyền quyết định tạm ngừng kinh doanh thuộc về Hội đồng quản trị, không phải Đại hội đồng cổ đông hay cá nhân Giám đốc/Tổng giám đốc (trừ khi Điều lệ công ty có quy định khác đặc thù).

3. Thời hạn và thời gian tạm ngừng kinh doanh

Theo quy định tại khoản 1 Điều 206 Luật Doanh nghiệp 2020 và khoản 1 Điều 60 Nghị định 168/2025/NĐ-CP, doanh nghiệp cần lưu ý các mốc thời gian sau:

3.1. Thời hạn gửi thông báo tạm ngừng kinh doanh

Doanh nghiệp phải gửi hồ sơ thông báo đến Cơ quan đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh.

Ví dụ: Nếu công ty dự kiến tạm ngừng từ ngày 10/08/2025, hồ sơ phải được gửi đến Sở Kế hoạch và Đầu tư chậm nhất là ngày 05/08/2025 (giả sử không vướng ngày nghỉ lễ, tết).

3.2. Thời gian tạm ngừng kinh doanh tối đa

Thời hạn tạm ngừng của mỗi lần thông báo không được quá 12 tháng. Nếu doanh nghiệp muốn tiếp tục tạm ngừng sau khi hết thời hạn lần 1, phải gửi thông báo mới chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng. Tổng thời gian tạm ngừng liên tiếp không bị giới hạn số lần gia hạn (theo tinh thần Luật Doanh nghiệp hiện hành), nhưng mỗi lần chỉ tối đa 1 năm.

4. Hồ sơ và thủ tục tạm ngừng kinh doanh đối với công ty cổ phần

Căn cứ khoản 2 Điều 60 Nghị định 168/2025/NĐ-CP, một bộ hồ sơ đầy đủ tạm ngừng kinh doanh gồm:

| STT | Thành phần hồ sơ | Ghi chú |

| 1 | Thông báo tạm ngừng kinh doanh | Theo mẫu quy định của Bộ Kế hoạch và Đầu tư. |

| 2 | Nghị quyết/Quyết định của Hội đồng quản trị | Về việc tạm ngừng kinh doanh. |

| 3 | Biên bản họp của Hội đồng quản trị | Ghi nhận quá trình thông qua quyết định tạm ngừng. |

| 4 | Giấy ủy quyền | Trường hợp người nộp hồ sơ không phải là đại diện pháp luật (Theo Điều 12 Nghị định 168/2025/NĐ-CP). |

Lưu ý: Nếu ủy quyền cho cá nhân thực hiện thủ tục, văn bản ủy quyền không bắt buộc phải công chứng, chứng thực (theo khoản 1 Điều 12 Nghị định 168/2025/NĐ-CP).

5. Quy trình thực hiện tạm ngừng kinh doanh công ty cổ phần

Để thực hiện tạm ngừng kinh doanh, doanh nghiệp cần thực hiện 3 bước sau:

- Bước 1: Họp Hội đồng quản trị

- Tổ chức cuộc họp Hội đồng quản trị để thông qua quyết định tạm ngừng. Biên bản họp và Quyết định phải có đầy đủ chữ ký theo quy định của Điều lệ công ty.

- Bước 2: Nộp hồ sơ

- Doanh nghiệp nộp hồ sơ qua mạng thông tin điện tử tại Cổng thông tin quốc gia về đăng ký doanh nghiệp.

- Theo khoản 1 Điều 39 Nghị định 168/2025/NĐ-CP, người nộp hồ sơ sử dụng tài khoản định danh điện tử để kê khai thông tin, tải văn bản điện tử và ký số/ký xác thực.

- Bước 3: Xử lý hồ sơ và Nhận kết quả

- Thời gian giải quyết: Trong thời hạn 01 ngày làm việc kể từ ngày nhận hồ sơ hợp lệ (theo khoản 4 Điều 60 Nghị định 168/2025/NĐ-CP). Đây là điểm cải tiến lớn về tốc độ xử lý so với các quy định cũ (trước đây thường là 3 ngày).

- Cơ quan đăng ký kinh doanh sẽ cấp Giấy xác nhận về việc doanh nghiệp đăng ký tạm ngừng kinh doanh.

- Trạng thái pháp lý của doanh nghiệp trên Hệ thống thông tin quốc gia sẽ chuyển sang: “Tạm ngừng kinh doanh, hoạt động”.

6. Nghĩa vụ thuế và tài chính khi tạm ngừng kinh doanh tại công ty cổ phần

Mặc dù tạm ngừng hoạt động, doanh nghiệp vẫn phải tuân thủ các nghĩa vụ được quy định tại khoản 3 Điều 206 Luật Doanh nghiệp 2020:

- Nghĩa vụ nộp thuế: Doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ (nếu có).

- Nghĩa vụ với chủ nợ và khách hàng: Phải tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp có thỏa thuận khác.

- Kê khai thuế: Trong thời gian tạm ngừng kinh doanh, doanh nghiệp không phải nộp hồ sơ khai thuế, trừ trường hợp tạm ngừng kinh doanh không trọn tháng/quý/năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng/quý đó.

7. Quay trở lại hoạt động trước thời hạn

Nếu doanh nghiệp muốn hoạt động trở lại trước thời hạn đã xin phép, cần thực hiện thủ tục Thông báo tiếp tục kinh doanh trước thời hạn.

- Thời hạn gửi thông báo: Chậm nhất 03 ngày làm việc trước ngày tiếp tục kinh doanh.

- Hồ sơ: Thông báo tiếp tục kinh doanh trước thời hạn đã thông báo (theo khoản 3 Điều 60 Nghị định 168/2025/NĐ-CP).

- Lưu ý: Doanh nghiệp có thể thông báo tiếp tục kinh doanh đồng thời với việc đăng ký tiếp tục hoạt động cho các chi nhánh, văn phòng đại diện, địa điểm kinh doanh trực thuộc.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/