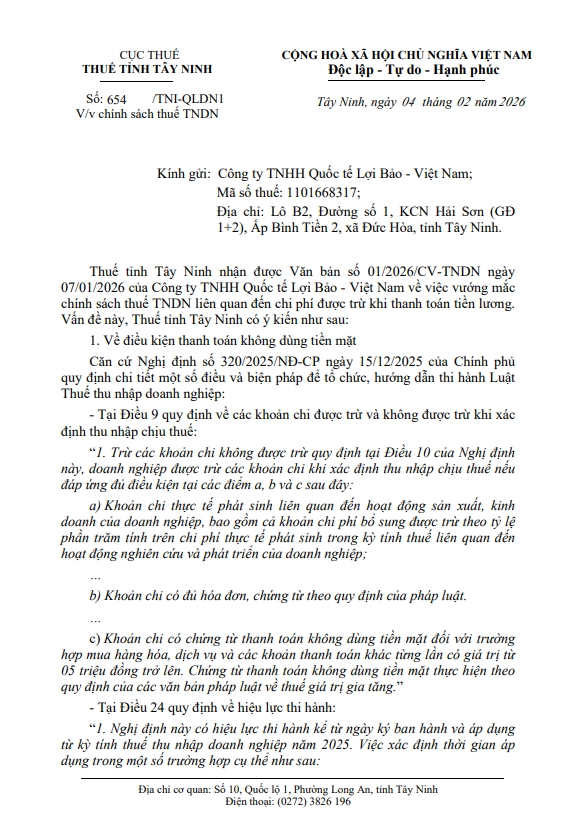

Ngày 04/02/2026, Thuế tỉnh Tây Ninh ban hành Công văn số 654/TNI-QLDN1 trả lời vướng mắc của doanh nghiệp liên quan đến chi phí được trừ khi chi trả tiền lương khi xác định thu nhập chịu thuế Thuế thu nhập doanh nghiệp (TNDN).

Công văn làm rõ hai nội dung trọng tâm:

(1) Điều kiện thanh toán không dùng tiền mặt theo Nghị định 320/2025/NĐ-CP;

(2) Trường hợp ủy quyền nhận thay lương theo Bộ luật Lao động 2019 và Bộ luật Dân sự 2015.

Nội dung chính của công văn như sau:

1. Điều kiện thanh toán không dùng tiền mặt đối với chi phí lương

Theo Điều 9 và Điều 24 Nghị định 320/2025/NĐ-CP, kể từ ngày 15/12/2025, mọi khoản chi mua hàng hóa, dịch vụ và các khoản thanh toán khác có giá trị từ 05 triệu đồng/lần trở lên bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

Tiền lương, tiền công được xác định thuộc nhóm “các khoản thanh toán khác”. Do đó, nếu doanh nghiệp chi trả lương bằng tiền mặt từ 05 triệu đồng/lần trở lên thì khoản chi này không đủ điều kiện tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Quy định này áp dụng ngay từ thời điểm Nghị định có hiệu lực.

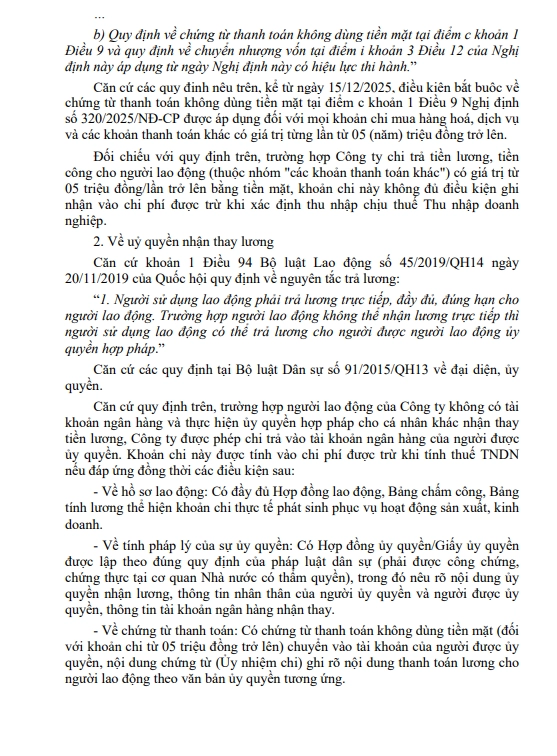

2. Trường hợp ủy quyền nhận thay lương

Theo khoản 1 Điều 94 Bộ luật Lao động 2019, người sử dụng lao động phải trả lương trực tiếp cho người lao động; trường hợp không thể nhận trực tiếp thì được trả cho người được ủy quyền hợp pháp.

Căn cứ quy định về đại diện, ủy quyền tại Bộ luật Dân sự 2015, việc chi trả vào tài khoản của người được ủy quyền vẫn được chấp nhận là chi phí được trừ nếu đồng thời đáp ứng:

- Có đầy đủ hồ sơ lao động (hợp đồng, bảng chấm công, bảng lương).

- Có văn bản ủy quyền hợp pháp, được công chứng hoặc chứng thực, nêu rõ nội dung nhận lương thay và thông tin tài khoản.

- Thực hiện thanh toán không dùng tiền mặt đối với khoản chi từ 05 triệu đồng/lần trở lên, nội dung chuyển khoản thể hiện rõ việc trả lương theo ủy quyền.

Nếu thiếu một trong các điều kiện trên, doanh nghiệp có thể bị loại chi phí khi quyết toán thuế.

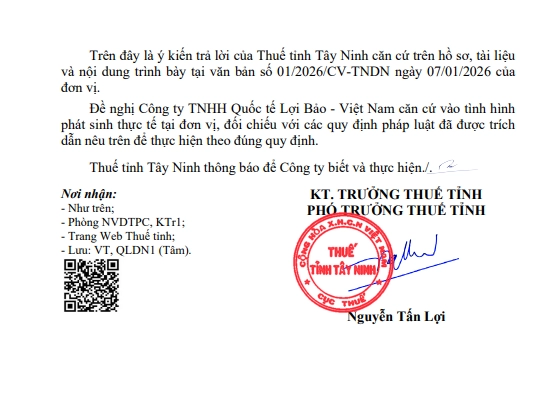

Nội dung đầy đủ của Công văn như sau:

3. Kết luận

Công văn 654/TNI-QLDN1 khẳng định: từ 15/12/2025, chi lương bằng tiền mặt từ 05 triệu đồng/lần trở lên sẽ không được tính vào chi phí được trừ khi tính thuế TNDN.

Trường hợp ủy quyền nhận thay lương vẫn hợp lệ nếu đảm bảo đầy đủ hồ sơ lao động, tính pháp lý của ủy quyền và chứng từ thanh toán không dùng tiền mặt.

Doanh nghiệp nên rà soát lại quy trình chi trả lương, đặc biệt với lao động chưa có tài khoản ngân hàng, để đảm bảo tuân thủ quy định và hạn chế rủi ro thuế trong kỳ quyết toán TNDN.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/