1. Thuế Giá trị gia tăng (GTGT)

Theo quy định tại Điều 2 Luật Thuế giá trị gia tăng năm 2008, thuế GTGT là khoản thuế tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông cho đến khi đến tay người tiêu dùng. Đây là một trong những các loại thuế doanh nghiệp tư nhân phải nộp theo luật mới nhất.

Hiện nay, thuế GTGT được áp dụng đối với hầu hết các loại hàng hóa, dịch vụ mà doanh nghiệp cung cấp. Mức thuế suất sẽ phụ thuộc vào từng nhóm hàng hóa, dịch vụ, phổ biến gồm 3 mức: 0%, 5% và 10%.

Cách tính thuế giá trị gia tăng

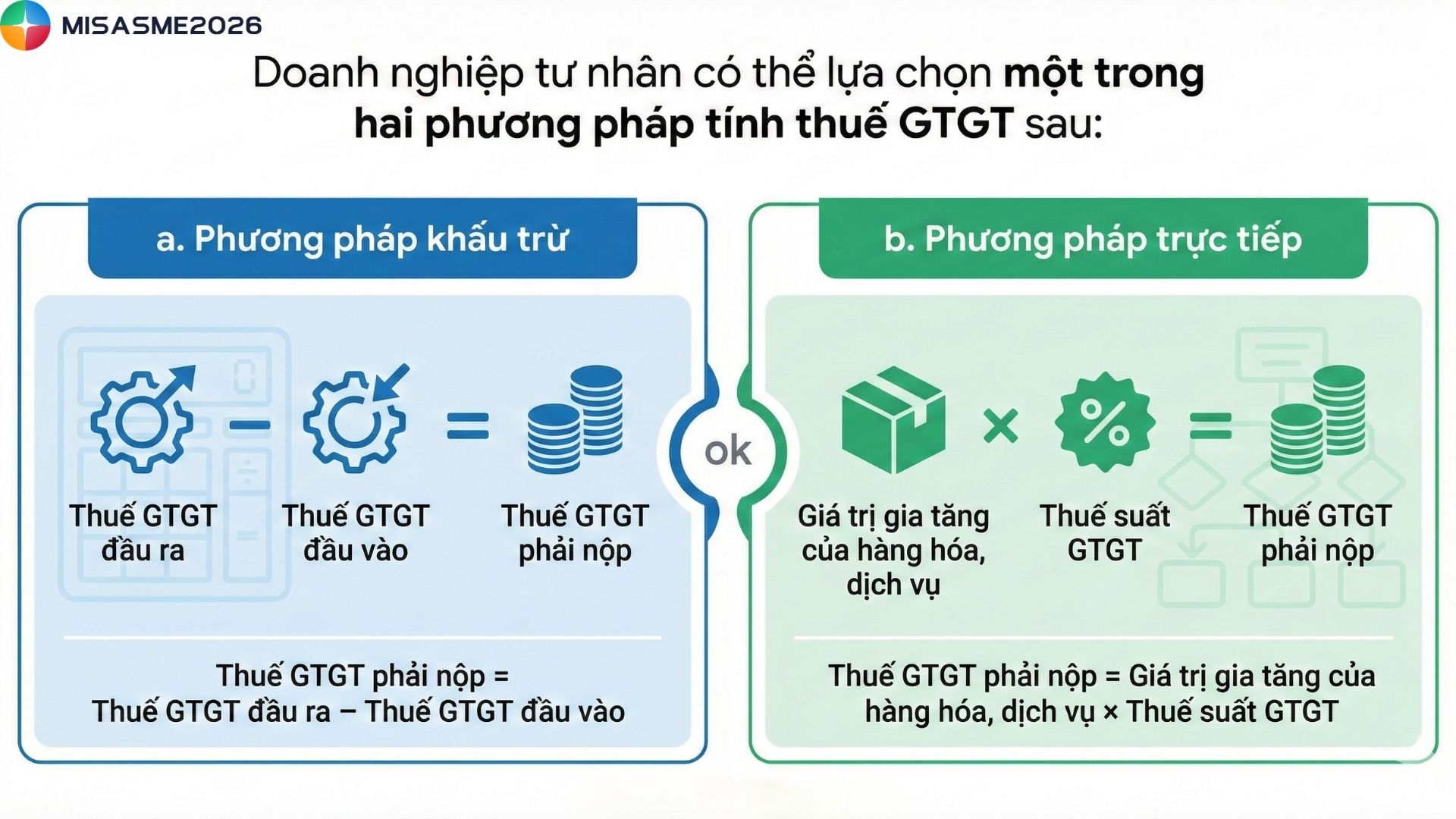

Doanh nghiệp tư nhân có thể lựa chọn một trong hai phương pháp tính thuế GTGT sau:

a. Phương pháp khấu trừ

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

b. Phương pháp trực tiếp

Thuế GTGT phải nộp = Giá trị gia tăng của hàng hóa, dịch vụ × Thuế suất GTGT

Trên thực tế, đa số doanh nghiệp mới thành lập thường áp dụng phương pháp khấu trừ do phù hợp với hoạt động kinh doanh và dễ kiểm soát chi phí.

Kỳ kê khai thuế GTGT

Đối với doanh nghiệp mới thành lập, việc kê khai thuế GTGT thường được thực hiện theo quý.

Sau khi hoạt động đủ 12 tháng, từ năm tiếp theo, doanh nghiệp sẽ căn cứ vào doanh thu của năm trước liền kề để xác định hình thức kê khai theo tháng hoặc theo quý, theo quy định về thuế đối với doanh nghiệp tư nhân.

2. Thuế Thu nhập doanh nghiệp (TNDN)

Cách tính thuế thu nhập doanh nghiệp

Theo quy định tại Điều 2 Luật Thuế thu nhập doanh nghiệp (sửa đổi năm 2014), doanh nghiệp tư nhân thuộc đối tượng phải nộp thuế TNDN đối với phần thu nhập phát sinh từ hoạt động sản xuất, kinh doanh.

Công thức tính thuế TNDN như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ khoa học & công nghệ (nếu có)) × Thuế suất

Trong đó:

-

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Lỗ được kết chuyển theo quy định

- Thu nhập chịu thuế = Doanh thu tính thuế – Chi phí được trừ + Thu nhập khác chịu thuế

Thuế suất thuế thu nhập doanh nghiệp

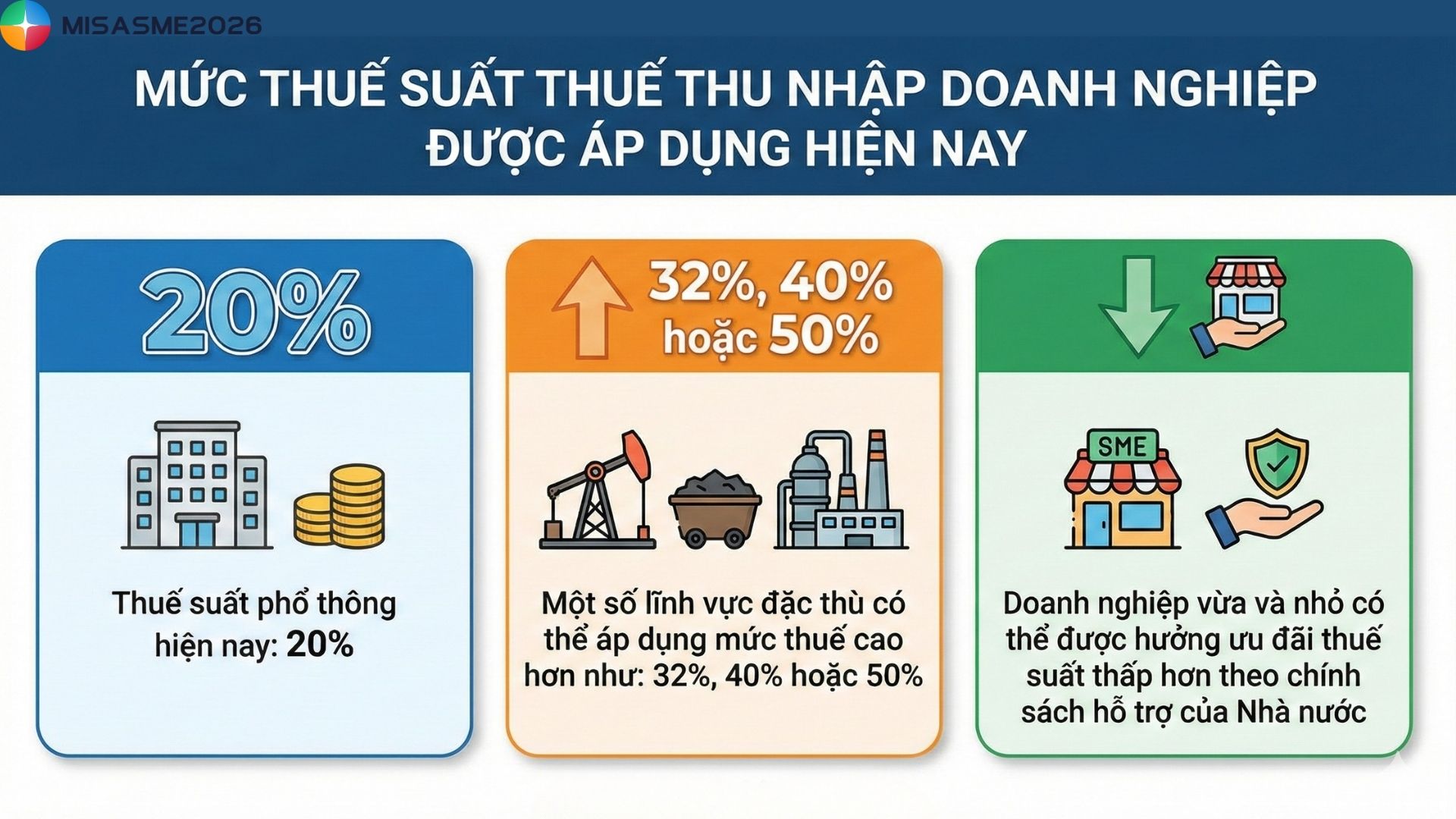

Mức thuế suất thuế TNDN được áp dụng tùy theo quy định hiện hành và đặc thù của từng doanh nghiệp:

- Thuế suất phổ thông hiện nay: 20%

- Một số lĩnh vực đặc thù có thể áp dụng mức thuế cao hơn như: 32%, 40% hoặc 50%

- Doanh nghiệp vừa và nhỏ có thể được hưởng ưu đãi thuế suất thấp hơn theo chính sách hỗ trợ của Nhà nước

Thời hạn nộp thuế thu nhập doanh nghiệp

Doanh nghiệp tư nhân cần thực hiện nghĩa vụ thuế đúng thời hạn theo quy định:

- Tạm nộp thuế theo quý: Chậm nhất là ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế

- Quyết toán thuế năm: Chậm nhất là ngày thứ 90 kể từ khi kết thúc năm tài chính hoặc năm dương lịch

Hồ sơ quyết toán thuế được nộp tại cơ quan thuế quản lý trực tiếp.

Các khoản chi được trừ khi tính thuế TNDN

Theo Điều 6 Thông tư 78/2014/TT-BTC, doanh nghiệp được tính chi phí hợp lệ khi xác định thu nhập chịu thuế nếu đáp ứng đầy đủ các điều kiện sau:

- Khoản chi thực tế phát sinh và liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định

- Đối với hóa đơn mua hàng hóa, dịch vụ từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT), khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

3. Thuế Thu nhập cá nhân (TNCN)

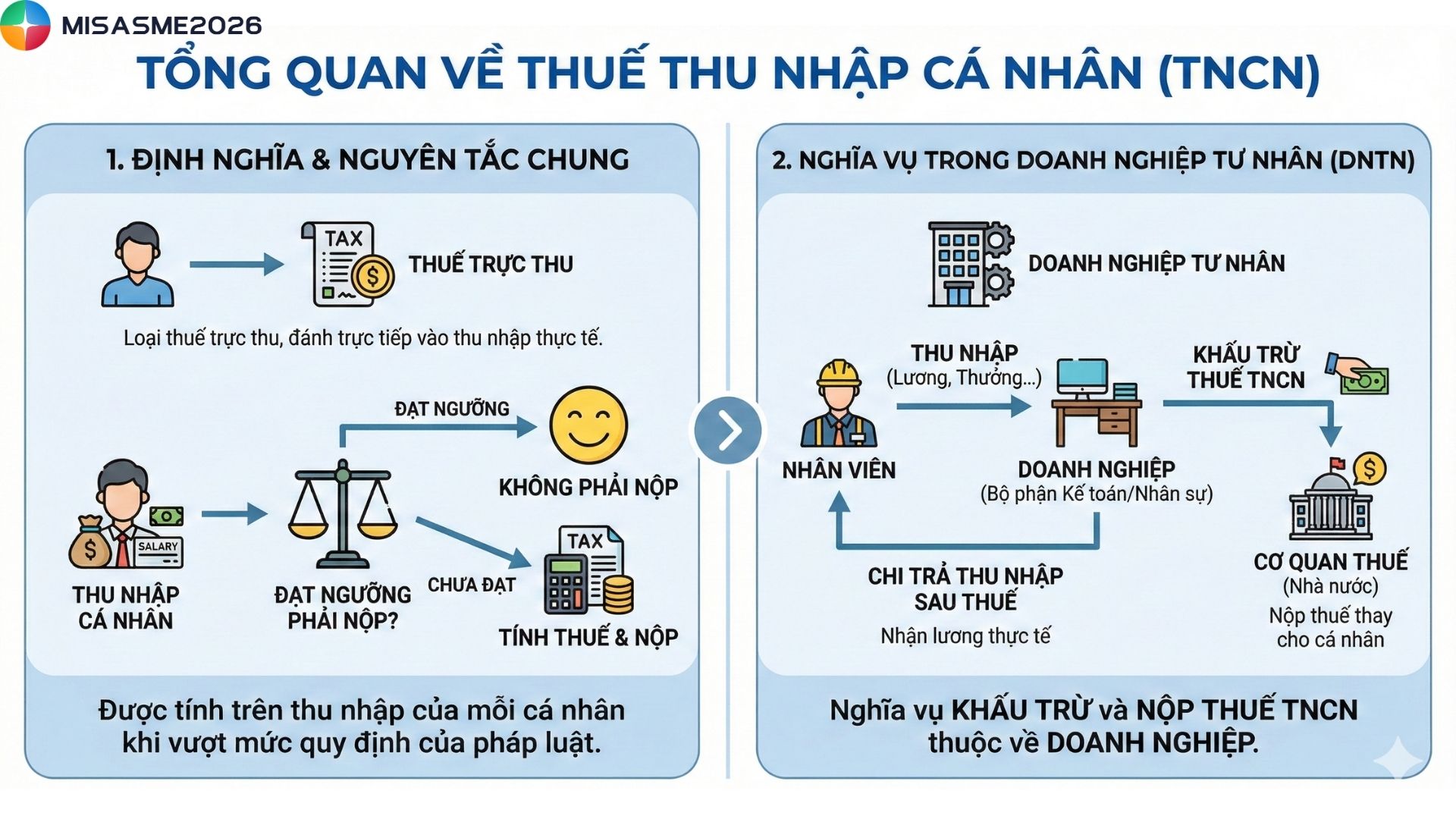

Thuế thu nhập cá nhân là loại thuế trực thu, được tính trên thu nhập của mỗi cá nhân khi đạt ngưỡng phải nộp theo quy định của pháp luật. Trong doanh nghiệp tư nhân, nghĩa vụ khấu trừ và nộp thuế TNCN thuộc về doanh nghiệp.

Cụ thể, doanh nghiệp có trách nhiệm khấu trừ thuế TNCN trước khi chi trả thu nhập cho người lao động, sau đó kê khai và nộp số thuế đã khấu trừ vào ngân sách nhà nước. Việc kê khai cần đảm bảo chính xác, đầy đủ theo quy định khi thực hiện nghĩa vụ thuế doanh nghiệp tư nhân.

Quy định khấu trừ thuế thu nhập cá nhân

Theo Thông tư 111/2013/TT-BTC, việc khấu trừ thuế TNCN đối với người lao động được thực hiện như sau:

-

Cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên: Thuế được khấu trừ theo biểu thuế lũy tiến từng phần. Người lao động được áp dụng giảm trừ gia cảnh trước khi tính thuế. Doanh nghiệp có thể thực hiện quyết toán thuế thay nếu cá nhân ủy quyền.

- Cá nhân cư trú có hợp đồng lao động dưới 3 tháng hoặc không ký hợp đồng lao động: Doanh nghiệp khấu trừ 10% trên tổng thu nhập từ 2 triệu đồng/lần trở lên trước khi chi trả. Trường hợp đủ điều kiện, người lao động có thể lập cam kết 02/CK-TNCN để tạm thời không bị khấu trừ thuế.

- Cá nhân không cư trú: Thuế TNCN được khấu trừ theo mức cố định 20% trên thu nhập trước khi thanh toán.

4. Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt (TTĐB) là loại thuế gián thu, áp dụng đối với một số hàng hóa và dịch vụ mang tính đặc thù, thường là các sản phẩm xa xỉ hoặc cần hạn chế tiêu dùng. Mục đích của loại thuế này là điều tiết hoạt động sản xuất, kinh doanh và định hướng tiêu dùng xã hội.

Doanh nghiệp tư nhân khi sản xuất, kinh doanh hoặc nhập khẩu các mặt hàng thuộc diện chịu thuế TTĐB sẽ có nghĩa vụ kê khai và nộp thuế theo quy định.

Các nhóm hàng hóa, dịch vụ phổ biến thuộc diện chịu thuế TTĐB bao gồm:

-

Hàng hóa: thuốc lá, rượu, bia, ô tô dưới 24 chỗ, xe mô tô có dung tích xi lanh lớn, xăng dầu…

-

Dịch vụ: kinh doanh karaoke, casino, đặt cược, massage, trò chơi điện tử có thưởng…

Đối tượng nộp thuế bao gồm:

-

Doanh nghiệp sản xuất hàng hóa thuộc diện chịu thuế

-

Doanh nghiệp nhập khẩu hàng hóa chịu thuế TTĐB

-

Tổ chức, cá nhân kinh doanh dịch vụ thuộc danh mục chịu thuế

Cách tính thuế tiêu thụ đặc biệt

Thuế TTĐB phải nộp được xác định theo công thức:

Thuế TTĐB = Giá tính thuế × Thuế suất

Trong đó, thuế suất sẽ được quy định cụ thể cho từng loại hàng hóa, dịch vụ theo biểu thuế hiện hành.

Thời hạn kê khai và nộp thuế

Doanh nghiệp cần thực hiện kê khai và nộp thuế TTĐB đúng thời hạn:

-

Nộp hồ sơ khai thuế chậm nhất vào ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế

Việc nộp thuế đúng hạn sẽ giúp doanh nghiệp tránh các khoản phạt vi phạm hành chính về thuế.

Nơi nộp hồ sơ thuế TTĐB

Tùy theo loại hình hàng hóa, doanh nghiệp sẽ nộp hồ sơ tại cơ quan phù hợp:

- Đối với hàng hóa sản xuất trong nước: Nộp tại cơ quan thuế quản lý trực tiếp hoặc nơi doanh nghiệp đăng ký kinh doanh

- Đối với hàng hóa nhập khẩu: Nộp tại cơ quan hải quan khi làm thủ tục nhập khẩu

5. Thuế xuất khẩu

Thuế xuất khẩu, nhập khẩu (XNK) là một loại thuế gián thu, áp dụng đối với hàng hóa được đưa ra khỏi hoặc đưa vào lãnh thổ Việt Nam thông qua các cửa khẩu, biên giới theo quy định của pháp luật. Đây là một trong những loại thuế mà doanh nghiệp tư nhân phải thực hiện khi có hoạt động giao thương quốc tế.

Các loại hàng hóa thuộc diện chịu thuế XNK bao gồm:

- Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam

- Hàng hóa đưa vào hoặc đưa ra khỏi khu phi thuế quan

- Hàng hóa xuất nhập khẩu tại chỗ theo quy định

- Hàng hóa của doanh nghiệp chế xuất thực hiện quyền xuất khẩu, nhập khẩu

Những tổ chức, cá nhân có nghĩa vụ nộp thuế xuất nhập khẩu bao gồm:

-

Chủ sở hữu hàng hóa xuất khẩu, nhập khẩu

-

Đơn vị nhận ủy thác xuất nhập khẩu

-

Người xuất cảnh, nhập cảnh có hàng hóa mang theo

-

Cá nhân, tổ chức thu mua hoặc vận chuyển hàng hóa của cư dân biên giới để tiêu thụ nội địa

-

Thương nhân kinh doanh hàng hóa tại khu vực chợ biên giới

-

Trường hợp hàng hóa ban đầu được miễn thuế nhưng sau đó chuyển sang diện chịu thuế

Cách tính thuế xuất nhập khẩu

Thuế XNK được xác định theo hai phương pháp phổ biến:

-

Tính theo thuế suất tỷ lệ (%):

Thuế phải nộp = Số lượng hàng hóa thực tế × Trị giá tính thuế trên một đơn vị × Thuế suất

- Tính theo thuế suất tuyệt đối:

Thuế phải nộp = Số lượng hàng hóa thực tế × Mức thuế cố định trên mỗi đơn vị hàng hóa

Việc áp dụng phương pháp tính nào sẽ phụ thuộc vào quy định cụ thể đối với từng loại hàng hóa.

Thời hạn nộp thuế xuất nhập khẩu

-

Đối với hàng hóa nhập khẩu: Nộp thuế trong vòng 30 ngày kể từ ngày đăng ký tờ khai hải quan

-

Đối với hàng hóa xuất khẩu: Nộp thuế trong vòng 30 ngày kể từ ngày đăng ký tờ khai hải quan

Có thể thấy, việc hiểu rõ và thực hiện đúng các nghĩa vụ thuế doanh nghiệp tư nhân không chỉ giúp doanh nghiệp tránh các rủi ro pháp lý mà còn góp phần tối ưu chi phí và quản lý tài chính hiệu quả. Tùy vào lĩnh vực kinh doanh và quy mô hoạt động, mỗi doanh nghiệp sẽ phát sinh các loại thuế khác nhau. Do đó, chủ doanh nghiệp cần thường xuyên cập nhật quy định mới để đảm bảo tuân thủ pháp luật và phát triển bền vững.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/