")

Trong quá trình kê khai và quyết toán thuế, chứng từ khấu trừ thuế thu nhập cá nhân là một trong những chứng từ quan trọng mà doanh nghiệp và người lao động cần nắm rõ. Tuy nhiên, không ít đơn vị vẫn gặp vướng mắc trong việc lập, quản lý và sử dụng chứng từ theo quy định mới, đặc biệt khi đã chuyển sang hình thức điện tử.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ giúp doanh nghiệp hiểu rõ toàn bộ quy định, cách lập và sử dụng chứng từ khấu trừ thuế TNCN mới nhất năm 2026.

1. Chứng từ khấu trừ thuế thu nhập cá nhân là gì?

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là chứng từ do tổ chức, cá nhân trả thu nhập lập và cấp cho người lao động hoặc cá nhân có phát sinh thu nhập, nhằm xác nhận số thuế TNCN đã được khấu trừ trước khi chi trả.

Trong tiếng Anh, chứng từ khấu trừ thuế TNCN thường được gọi là “Personal Income Tax Withholding Certificate” hoặc “Certificate of Personal Income Tax Withheld”, được sử dụng trong các giao dịch, hồ sơ có yếu tố nước ngoài hoặc phục vụ mục đích giải trình thu nhập.

Nói cách khác, khi doanh nghiệp thực hiện khấu trừ thuế TNCN từ tiền lương, tiền công hoặc các khoản thu nhập khác của cá nhân, thì có trách nhiệm cấp chứng từ này để người nhận thu nhập làm căn cứ chứng minh số thuế đã nộp.

Theo quy định hiện hành, chứng từ khấu trừ thuế TNCN được lập dưới hình thức điện tử, có đầy đủ các nội dung theo quy định của pháp luật về thuế và hóa đơn, chứng từ.

Căn cứ theo quy định tại khoản 5 Điều 3 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm b khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP giải thích từ ngữ như sau:

Giải thích từ ngữ

…

5. Chứng từ điện tử được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế cấp cho người nộp thuế hoặc do tổ chức thu thuế, phí, lệ phí cấp cho người nộp bằng phương tiện điện tử theo quy định của pháp luật phí, lệ phí, pháp luật thuế.

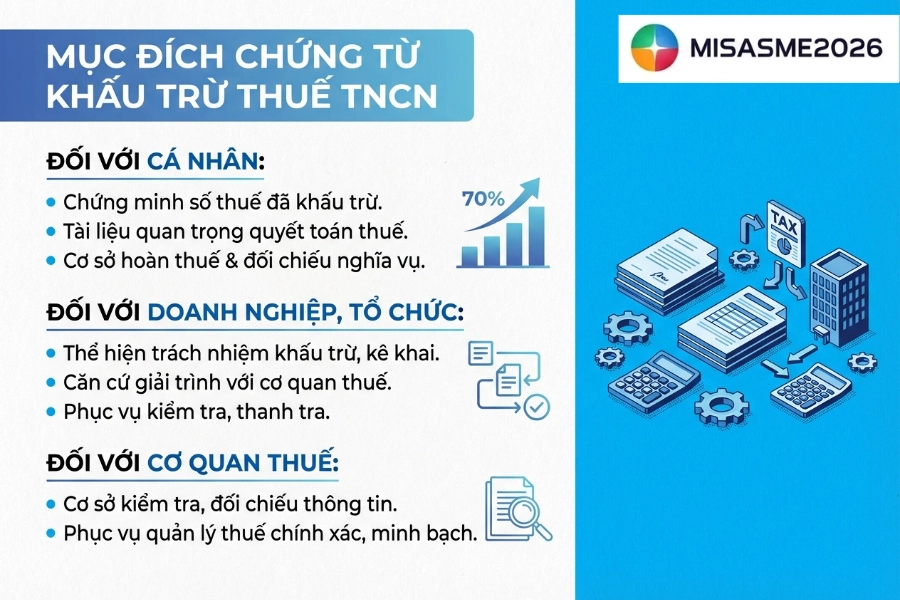

2. Mục đích sử dụng chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) được sử dụng với nhiều mục đích quan trọng trong quá trình quản lý và thực hiện nghĩa vụ thuế, cụ thể như sau:

- Đối với cá nhân có thu nhập: Chứng từ khấu trừ thuế TNCN là căn cứ để cá nhân chứng minh số thuế đã bị khấu trừ vào thu nhập. Đồng thời, đây là tài liệu quan trọng khi thực hiện quyết toán thuế TNCN, hoàn thuế (nếu có) và đối chiếu nghĩa vụ thuế với cơ quan thuế.

- Đối với doanh nghiệp, tổ chức chi trả thu nhập: Chứng từ này thể hiện việc doanh nghiệp đã thực hiện đúng trách nhiệm khấu trừ, kê khai và nộp thuế TNCN theo quy định. Ngoài ra, đây còn là căn cứ để giải trình với cơ quan thuế trong quá trình kiểm tra, thanh tra.

- Đối với cơ quan thuế: Chứng từ khấu trừ thuế TNCN là cơ sở để cơ quan thuế kiểm tra, đối chiếu thông tin giữa cá nhân và đơn vị chi trả thu nhập, từ đó phục vụ công tác quản lý và quyết toán thuế một cách chính xác, minh bạch.

3. Quy định về chứng từ khấu trừ thuế TNCN

3.1. Quy định về chuyển đổi sang chứng từ điện tử

Kể từ ngày 01/06/2025, việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân được thực hiện theo quy định tại Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC, cụ thể như sau:

- Các tổ chức, cá nhân chi trả thu nhập khi thực hiện khấu trừ thuế TNCN phải sử dụng chứng từ khấu trừ thuế TNCN điện tử theo đúng quy định hiện hành.

- Trường hợp trước thời điểm này doanh nghiệp đã sử dụng chứng từ khấu trừ thuế TNCN theo quy định cũ, thì khi phát sinh khấu trừ tiếp theo phải chuyển sang lập chứng từ điện tử, không tiếp tục sử dụng chứng từ đã phát hành trước đó.

- Việc lập, quản lý và sử dụng chứng từ khấu trừ thuế TNCN phải tuân thủ thống nhất theo quy định về hóa đơn, chứng từ điện tử theo Luật Quản lý thuế và các văn bản hướng dẫn liên quan.

3.2. Nội dung bắt buộc trên chứng từ khấu trừ thuế TNCN

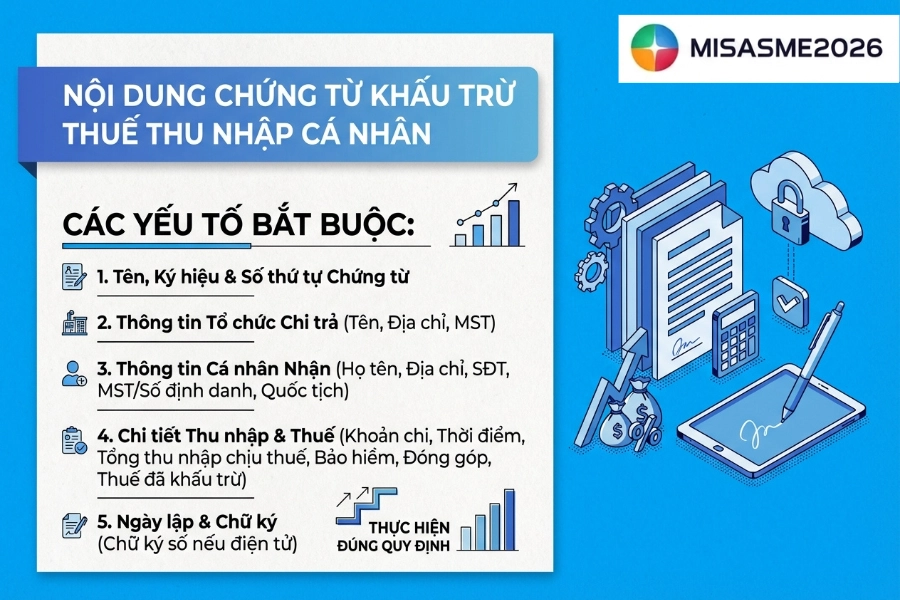

Căn cứ điểm a khoản 18 Điều 1 Nghị định 70/2025/NĐ-CP, chứng từ khấu trừ thuế thu nhập cá nhân phải có đầy đủ các nội dung sau:

- Tên chứng từ khấu trừ thuế; ký hiệu mẫu số chứng từ, ký hiệu chứng từ và số thứ tự của chứng từ khấu trừ thuế;

- Tên, địa chỉ, mã số thuế của tổ chức hoặc cá nhân chi trả thu nhập;

- Họ và tên, địa chỉ, số điện thoại, mã số thuế của cá nhân nhận thu nhập (trường hợp đã được cấp mã số thuế) hoặc số định danh cá nhân theo quy định;

- Quốc tịch đối với trường hợp người nộp thuế không mang quốc tịch Việt Nam;

- Thông tin về thu nhập và nghĩa vụ thuế, bao gồm: khoản thu nhập chi trả, thời điểm trả thu nhập, tổng thu nhập chịu thuế, các khoản bảo hiểm bắt buộc, các khoản đóng góp từ thiện, nhân đạo, khuyến học và số thuế thu nhập cá nhân đã khấu trừ;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên và chữ ký của người chi trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế TNCN điện tử, chữ ký trên chứng từ là chữ ký số theo quy định của pháp luật về giao dịch điện tử.

3.3. Nguyên tắc lập, quản lý và sử dụng chứng từ khấu trừ thuế TNCN

Theo quy định tại điểm a khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP), nguyên tắc lập, quản lý và sử dụng chứng từ khấu trừ thuế TNCN được thực hiện như sau:

- Khi thực hiện khấu trừ thuế thu nhập cá nhân, hoặc khi thu các khoản thuế, phí, lệ phí, tổ chức, cá nhân có trách nhiệm phải lập chứng từ khấu trừ thuế hoặc biên lai thu và giao cho người có thu nhập, người nộp thuế, phí, lệ phí. Nội dung trên chứng từ phải đảm bảo đầy đủ theo quy định tại Điều 32 của Nghị định này.

- Trường hợp sử dụng chứng từ điện tử thì phải tuân thủ đúng định dạng chuẩn dữ liệu của cơ quan thuế.

- Trường hợp cá nhân đã ủy quyền quyết toán thuế, thì không cấp chứng từ khấu trừ thuế TNCN.

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng: Tổ chức, cá nhân chi trả thu nhập thực hiện cấp chứng từ khấu trừ thuế theo từng lần khấu trừ, hoặc có thể cấp một chứng từ tổng hợp cho nhiều lần khấu trừ trong cùng một năm tính thuế nếu cá nhân có yêu cầu.

- Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên: Tổ chức, cá nhân chi trả thu nhập chỉ cấp một chứng từ khấu trừ thuế trong một năm tính thuế.

- Trước khi sử dụng chứng từ khấu trừ thuế, các doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khấu trừ thuế phải thực hiện đăng ký sử dụng với cơ quan thuế hoặc thông báo phát hành theo quy định tại Điều 15, Điều 34 và khoản 1 Điều 36 Nghị định này.

- Đối với hóa đơn, biên lai do cơ quan thuế đặt in, việc thông báo phát hành sẽ do cơ quan thuế thực hiện theo quy định tại khoản 3 Điều 24 và khoản 2 Điều 36.

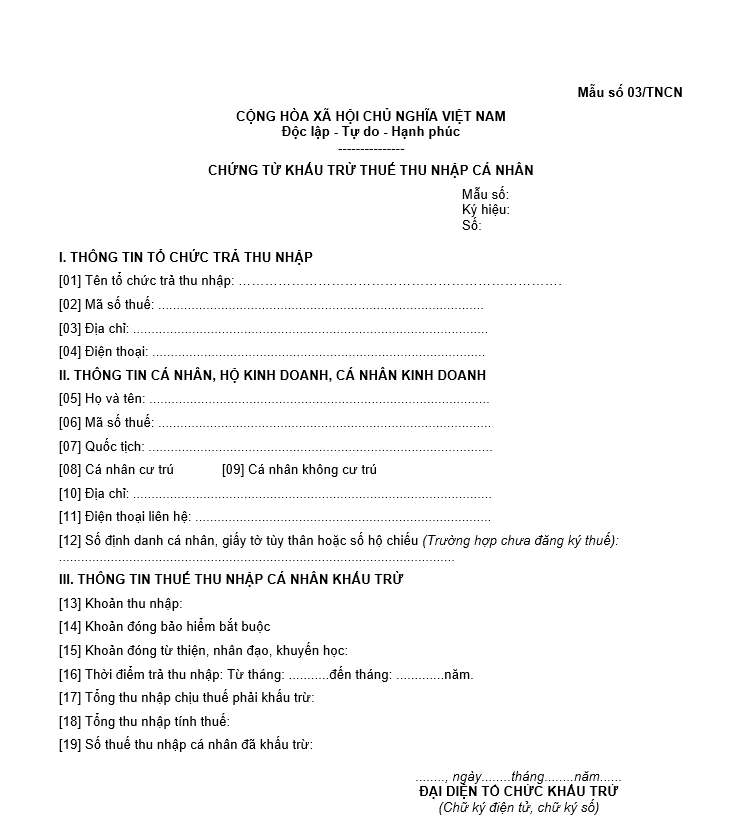

4. Mẫu chứng từ khấu trừ thuế TNCN mới nhất

Hiện nay mẫu chứng từ khấu trừ thuế TNCN đang được áp dụng là Mẫu số 03/TNCN ban hành kèm theo Nghị định 70/2025/NĐ-CP.

Tải về mẫu số 03/TNCN mẫu chứng từ khấu trừ thuế TNCN tại đây

5. Cách ghi chứng từ khấu trừ thuế TNCN điện tử mới nhất 2026

Dưới đây là hướng dẫn chi tiết cách lập chứng từ khấu trừ thuế TNCN mới nhất năm 2026:

Nguyên tắc chung khi lập chứng từ điện tử

- Khi lập chứng từ khấu trừ thuế TNCN điện tử, doanh nghiệp cần lưu ý:

- Lập theo định dạng chuẩn dữ liệu của cơ quan thuế

- Có đầy đủ nội dung bắt buộc theo quy định

- Sử dụng chữ ký số hợp lệ của đơn vị chi trả thu nhập

- Thông tin phải chính xác, khớp với tờ khai thuế TNCN

Lưu ý: Sai sót trên chứng từ có thể ảnh hưởng trực tiếp đến hồ sơ quyết toán thuế của cá nhân.

Cách ghi từng chỉ tiêu trên chứng từ khấu trừ thuế TNCN

1. Phần thông tin tổ chức trả thu nhập

Điền đầy đủ thông tin tổ chức trả thu nhập bao gồm:

- Tên tổ chức trả thu nhập

- Mã số thuế

- Điện thoại, Địa chỉ

Lưu ý: các thông tin trên đều được tự động lấy từ thông tin đơn vị đã khai báo ban đầu.

2. Phần thông tin người nộp thuế

[05] Họ và tên: Ghi chữ in hoa theo tên trên CCCD/Thẻ Căn cước/Hộ chiếu.

[06] Mã số thuế: Ghi mã số thuế của người nộp thuế do Cơ quan thuế cấp.

[07] Quốc tịch: Khai trong trường hợp không phải quốc tịch Việt Nam. Nếu người nộp thuế có quốc tịch ở Việt Nam thì có thể để trống trường này.

[08] Cá nhân cư trú: Chọn nếu người nộp thuế là Cá nhân cư trú.

[09] Cá nhân không cư trú: Chọn nếu người nộp thuế là Cá nhân không cư trú.

[10] Địa chỉ: Ghi địa chỉ của người nộp thuế để phục vụ cho mục đích liên hệ giữa Cơ quan thuế và người nộp thuế.

[11] Điện thoại liên hệ: Ghi số điện thoại để phục vụ cho mục đích liên hệ giữa Cơ quan thuế và người nộp thuế.

[12] Số định danh cá nhân, giấy tờ tùy thân hoặc số hộ chiếu (Trường hợp chưa đăng ký thuế): Ghi số định danh trên CCCD.

III. Phần thông tin thuế TNCN khấu trừ

[13] Khoản thu nhập: Ghi loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công; đầu tư vốn; chuyển nhượng chứng khoán, …

[14] Khoản đóng bảo hiểm bắt buộc: Số tiền đóng BHXH hoặc các loại bảo hiểm bắt buộc tương tự mà đơn vị đã nộp cho nhân viên (khoản trừ trên lương của nhân viên) – giống khoản đóng bảo hiểm bắt buộc ghi vào Thư xác nhận thu nhập mẫu giấy (Trường hợp nhân viên chưa đóng BHXH thì ghi = 0).

[15] Khoản đóng từ thiện, nhân đạo, khuyến học: Ghi các khoản đóng

[16] Thời điểm trả thu nhập: Khoảng thời gian chi trả thu nhập cho nhân viên theo năm dương lịch. Có thể xuất chứng từ theo từng tháng hoặc theo khoảng thời gian

[17] Tổng thu nhập chịu thuế phải khấu trừ: Là tổng số thu nhập đơn vị đã trả cho cá nhân chưa có các khoản đóng góp hay giảm trừ gia cảnh.

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

[18] Tổng thu nhập tính thuế: Là tổng thu nhập tính thuế của cá nhân sau khi đã trừ đi các khoản giảm trừ như giảm trừ gia cảnh, giảm trừ người phụ thuộc.

Tổng thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ

Trong đó: Các khoản giảm trừ bao gồm:

- Tiền đóng bảo hiểm: là các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, khoản đóng góp tham gia bảo hiểm hưu trí bổ sung theo quy định và các khoản mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ không vượt quá mức do Chính phủ quy định

- Giảm trừ gia cảnh: Kèm theo các quy định về thuế TNCN từ tiền lương tiền công của cá nhân cư trú là mức giảm trừ gia cảnh mới chính thức được áp dụng từ 1/1/2026 theo Nghị quyết 110/2025/UBTVQH15. Cụ thể tại Điều 1 Nghị quyết 110/2025/UBTVQH15 quy định mức giảm trừ gia cảnh như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

- Các khoản đóng góp từ thiện: Theo quy định tại Điều 11 Luật Thuế thu nhập cá nhân 2025 thì các đóng góp từ thiện nhân đạo sẽ được giảm trừ khi tính thuế TNCN gồm:

- Khoản đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người già không nơi nương tựa

- Khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học

- Khoản đóng góp vào các tổ chức có chức năng huy động tài trợ được thành lập và hoạt động theo quy định của pháp luật.

- Khoản chi cho y tế, giáo dục – đào tạo của người nộp thuế, người phụ thuộc của người nộp thuế được giảm trừ

[19] Số thuế thu nhập cá nhân đã khấu trừ: Số tiền thuế mà đơn vị đã khấu trừ của người nộp thuế (tiền thuế đã khấu trừ theo biểu thuế lũy tiến hoặc toàn phần của khoảng thời gian trả thu nhập).

6. Thời điểm xuất chứng từ khấu trừ thuế TNCN là khi nào?

Căn cứ theo quy định tại Điều 31 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Khoản 17 Điều 1 Nghị định 70/2025/NĐ-CP), thời điểm lập chứng từ khấu trừ thuế TNCN được xác định như sau:

- Thời điểm lập chứng từ: Khi thực hiện khấu trừ thuế thu nhập cá nhân hoặc thu các khoản thuế, phí, lệ phí, tổ chức có trách nhiệm phải lập chứng từ khấu trừ thuế hoặc biên lai và giao cho người có thu nhập hoặc người nộp tiền.

- Thời điểm ký số trên chứng từ điện tử: Là thời điểm tổ chức, cá nhân sử dụng chữ ký số để ký trên chứng từ điện tử. Thời gian ký số được hiển thị theo ngày, tháng, năm dương lịch.

Như vậy, theo quy định trên, chứng từ khấu trừ thuế TNCN phải được lập ngay tại thời điểm phát sinh việc khấu trừ thuế, không được lập chậm so với thời điểm chi trả thu nhập.

Kết luận

Có thể thấy, chứng từ khấu trừ thuế thu nhập cá nhân đóng vai trò quan trọng trong việc xác nhận nghĩa vụ thuế của cá nhân cũng như trách nhiệm khấu trừ của doanh nghiệp. Việc nắm rõ quy định về nội dung, thời điểm lập và nguyên tắc sử dụng chứng từ sẽ giúp doanh nghiệp hạn chế rủi ro khi kê khai và quyết toán thuế.

Trong bối cảnh bắt buộc áp dụng chứng từ điện tử, doanh nghiệp nên cân nhắc sử dụng các giải pháp công nghệ như phần mềm kế toán MISA SME để tự động hóa quy trình lập chứng từ, ký số, lưu trữ và đồng bộ dữ liệu với cơ quan thuế. Đây là giải pháp giúp nâng cao hiệu quả quản lý, tiết kiệm thời gian và đảm bảo tuân thủ đúng quy định pháp luật về thuế hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/