Ngày 14 tháng 9 năm 2006 Bộ Tài chính ban hành Quyết định 48/2006/QĐ-BTC áp dụngcho tất cả các doanh nghiệp có quy mô nhỏ và vừa thuộc mọi lĩnh vực, mọi thànhphần kinh tế trong cả nước là công ty trách nhiệm hữu hạn (TNHH), công ty cổphần, công ty hợp danh, doanh nghiệp tư nhân và hợp tác xã. Bài viết dưới đây là Sơ đồ hạch toán kế toán tài sản cố định theo quyết định 48.

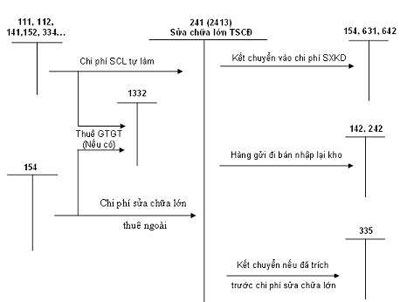

Sơ đồ hạch toán sửa chữa lớn TSCĐ (tk 2413)

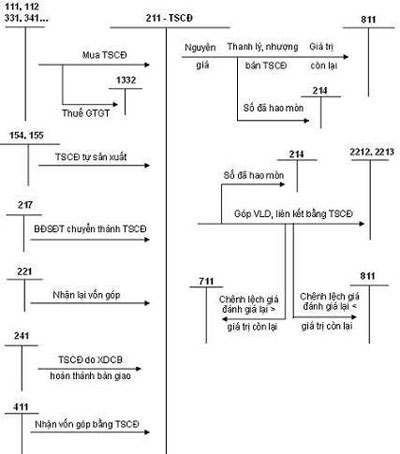

Sơ đồ hạch toán tăng giảm TSCĐ (tk 211)

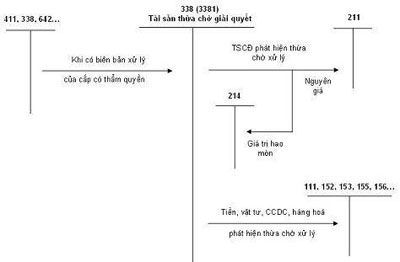

Sơ đồ hạch toán TSCĐ thừa chờ giải quyết (tk 3381)

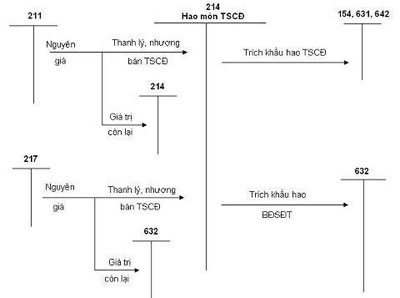

Sơ đồ hạch toán hao mòn TSCĐ (tk 214)

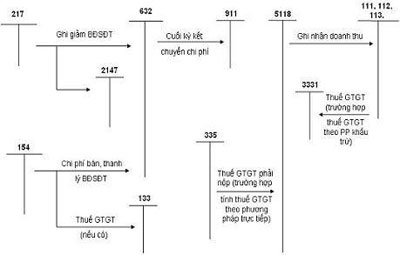

Sơ đồ hạch toán thanh lý, nhượng bán TSCĐ, BĐS ĐT

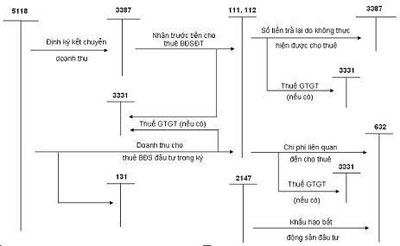

Sơ đồ hạch toán cho thuê hoạt động BĐS ĐT

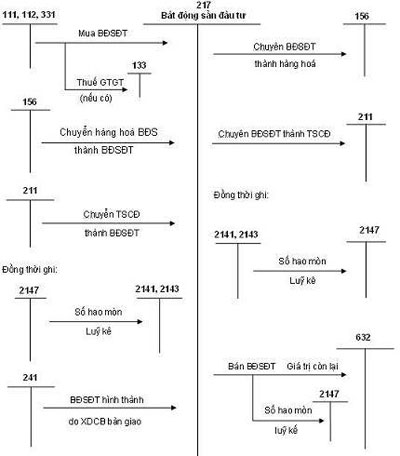

Sơ đồ kế toán tổng hợp tăng giảm BĐS ĐT (tk 217)

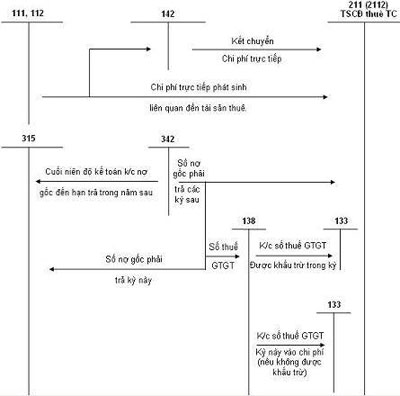

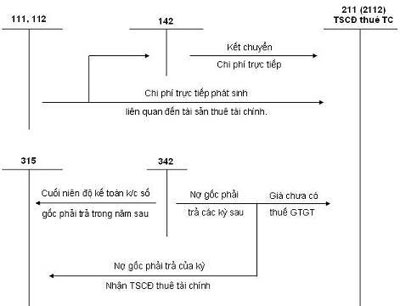

Sơ đồ hạch toán TSCĐ cho thuê tài chính – trường hợp nợ gốc phải trả xác định theo giá có cả thuế GTGT

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/