Tài khoản 113 – Tiền đang chuyển là công cụ kế toán dùng để phản ánh các khoản tiền đang trong quá trình luân chuyển nhưng chưa ghi nhận vào quỹ hoặc ngân hàng. Bài viết sau sẽ giúp kế toán viên hiểu rõ bản chất, nguyên tắc kế toán, kết cấu, cách hạch toán và xử lý các tình huống thực tế liên quan đến TK 113, đi kèm ví dụ minh họa chi tiết và phần giải đáp các câu hỏi thường gặp để đảm bảo tính chính xác và minh bạch trong quản lý tài chính doanh nghiệp

1. Tài khoản 113 là gì

Tài khoản 113 – Tiền đang chuyển là tài khoản dùng để phản ánh số tiền của doanh nghiệp đang trong quá trình chuyển từ nơi này sang nơi khác, nhưng chưa được ghi nhận là đã nhập quỹ hoặc đã được ngân hàng nhận. Đây là khoản tiền đang trong trạng thái “đang đi đường” và tạm thời chưa có mặt tại quỹ hoặc tài khoản ngân hàng.

2. Nguyên tắc kế toán tài khoản 113

Tài khoản này dùng để phản ánh các khoản tiền của doanh nghiệp đã nộp vào Ngân hàng, Kho bạc Nhà nước, đã gửi bưu điện để chuyển cho Ngân hàng nhưng chưa nhận được giấy báo Có, trả cho đơn vị khác hay đã làm thủ tục chuyển tiền từ tài khoản tại Ngân hàng để trả cho đơn vị khác nhưng chưa nhận được giấy báo Nợ hay bản sao kê của Ngân hàng.

Tiền đang chuyển gồm tiền Việt Nam và ngoại tệ đang chuyển trong các trường hợp sau:

- Thu tiền mặt hoặc séc nộp thẳng vào Ngân hàng;

- Chuyển tiền qua bưu điện để trả cho đơn vị khác;

- Thu tiền bán hàng nộp thuế vào Kho bạc Nhà nước (Giao tiền tay ba giữa doanh nghiệp với người mua hàng và Kho bạc Nhà nước).

3. Kết cấu và nội dung phản ánh của tài khoản 113

| Bên Nợ: | Bên Có: |

|

|

| Số dư bên Nợ: Các khoản tiền còn đang chuyển cuối kỳ. | |

Tài khoản 113 – Tiền đang chuyển, có 2 tài khoản cấp 2:

- Tài khoản 1131 – Tiền Việt Nam: Phản ánh số tiền Việt Nam đang chuyển.

- Tài khoản 1132 – Ngoại tệ: Phản ánh số ngoại tệ đang chuyển.

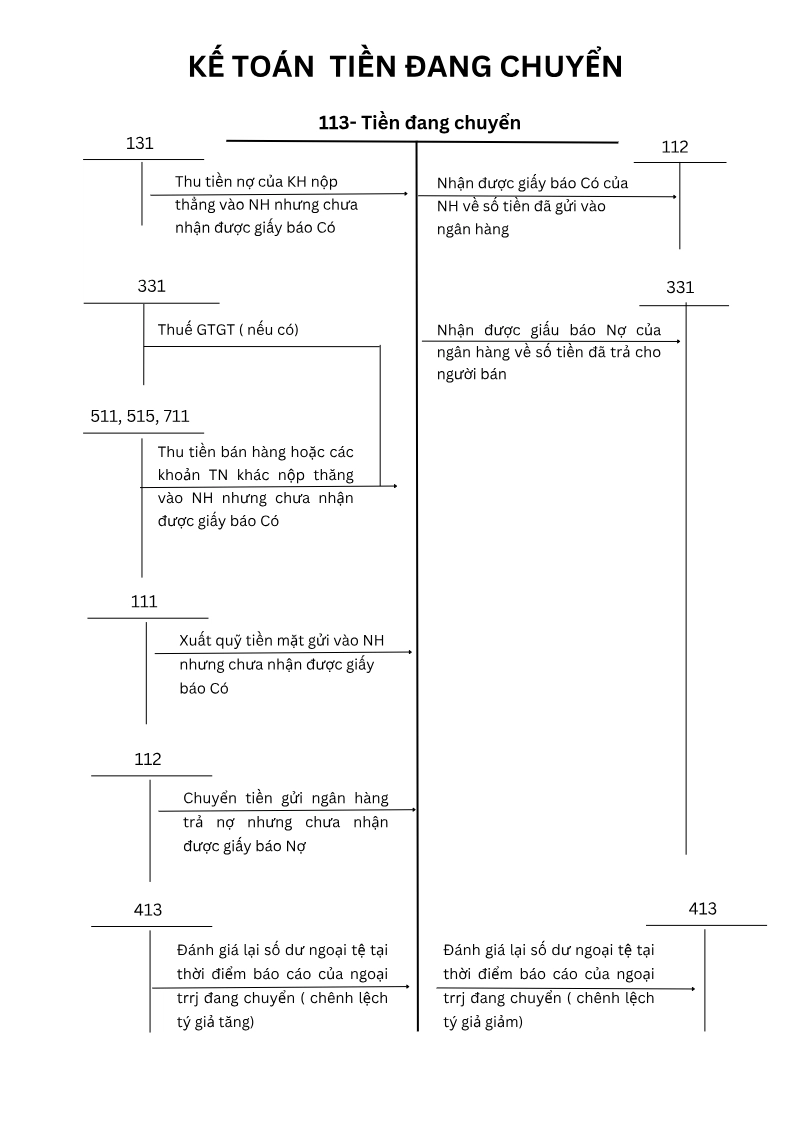

4. Sơ đồ chữ T tài khoản 113

Sơ đồ chữ T tài khoản 113- Tiền đang chuyển theo Thông tư 200

5. Cách hạch toán tài khoản 113 theo thông tư 200

1. Thu tiền bán hàng, tiền nợ của khách hàng hoặc các khoản thu nhập khác bằng tiền mặt hoặc séc nộp thẳng vào Ngân hàng (không qua quỹ) nhưng chưa nhận được giấy báo Có của Ngân hàng, ghi:

Nợ TK 113 – Tiền đang chuyển (1131, 1132)

Có TK 131 – Phải thu của khách hàng (Thu nợ của khách hàng);

Có TK 3331 – Thuế GTCT phải nộp (33311) (Nếu có)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 512 – Doanh thu nội bộ

Có TK 515 – Doanh thu hoạt động tài chính

Có TK 711 – Thu nhập khác.

2. Xuất quỹ tiền mặt gửi vào Ngân hàng nhưng chưa nhận được giấy báo Có của Ngân hàng, ghi:

Nợ TK 113 – Tiền đang chuyển (1131, 1132)

Có TK 111 – Tiền mặt (1111, 1112).

3. Làm thủ tục chuyển tiền từ tài khoản ở Ngân hàng để trả cho chủ nợ nhưng chưa nhận được giấy báo Nợ của Ngân hàng, ghi:

Nợ TK 113 – Tiền đang chuyển (1131, 1132)

Có TK 112 – Tiền gửi Ngân hàng (1121, 1122).

4. Khách hàng trả trước tiền mua hàng bằng séc, đơn vị đã nộp séc vào Ngân hàng nhưng chưa nhận được giấy báo Có của Ngân hàng, ghi:>

Nợ TK 113 – Tiền đang chuyển (1131, 1132)

Có TK 131 – Phải thu của khách hàng.

5. Ngân hàng báo Có các khoản tiền đang chuyển đã vào tài khoản tiền gửi của đơn vị, ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (1121, 1122)

Có TK 113 – Tiền đang chuyển (1131, 1132).

6. Ngân hàng báo Nợ về các khoản tiền đang chuyển đã chuyển trả cho người bán, người cung cấp dịch vụ, ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 113 – Tiền đang chuyển (1131, 1132).

7 . Cuối niên độ kế toán, căn cứ vào tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố, đánh giá lại số dư ngoại tệ trên Tài khoản 113 “Tiền đang chuyển”:

– Nếu chênh lệch tỷ giá tăng, ghi:

Nợ TK 113 – Tiền đang chuyển (1132)

Có TK 413 – Chênh lệch tỷ giá hối đoái.

– Nếu chênh lệch tỷ giá giảm, ghi:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái

Có TK 113 – Tiền đang chuyển (1132).

6. Bài tập ví dụ hạch toán tài khoản 113- Tiền đang chuyển

Công ty TNHH ABC trong tháng 10/2025 phát sinh các nghiệp vụ liên quan đến tiền đang chuyển như sau:

-

Ngày 01/10: Khách hàng A thanh toán 100.000.000 đồng tiền hàng bằng séc, công ty mang séc nộp vào ngân hàng nhưng đến ngày 04/10 mới có giấy báo Có.

-

Ngày 05/10: Công ty xuất quỹ tiền mặt 50.000.000 đồng để gửi vào ngân hàng, nhưng đến 07/10 mới nhận được thông báo của ngân hàng.

-

Ngày 10/10: Công ty chuyển 80.000.000 đồng từ tài khoản ngân hàng A sang ngân hàng B để chuẩn bị thanh toán cho nhà cung cấp, nhưng chưa nhận được giấy báo Nợ.

-

Ngày 12/10: Ngân hàng B báo số tiền chuyển ngày 10/10 đã vào tài khoản.

-

Cuối kỳ kế toán, số dư tài khoản 1132 là 10.000 USD, tỷ giá ghi sổ 23.000 VND/USD, tỷ giá cuối kỳ là 23.200 VND/USD.

Yêu cầu: Hạch toán các nghiệp vụ trên?

Lời giải:

(Do thu nợ khách hàng bằng séc, tiền chưa vào tài khoản)

2. Ngày 05/10 – Xuất quỹ tiền mặt gửi ngân hàng, chưa có giấy báo Có:

Nợ TK 1131: 50.000.000

Có TK 1111: 50.000.000

3. Ngày 10/10 – Chuyển tiền từ ngân hàng A sang B, chưa có giấy báo Nợ:

Nợ TK 1131: 80.000.000

Có TK 1121: 80.000.000

4. Ngày 12/10 – Ngân hàng báo tiền đã vào tài khoản:

Nợ TK 1121: 80.000.000

Có TK 1131: 80.000.000

5. Cuối kỳ – Đánh giá lại số dư ngoại tệ tài khoản 1132:

- Số dư: 10.000 USD

- Tỷ giá ghi sổ: 23.000 VND/USD

- Tỷ giá cuối kỳ: 23.200 VND/USD

- Chênh lệch tỷ giá tăng: 200 x 10.000 = 2.000.000 VND

Nợ TK 1132: 2.000.000

Có TK 413: 2.000.000

7. Giải đáp một số câu hỏi thường gặp về tài khoản 113

Câu 1: Khi nào nên sử dụng tài khoản 113 thay vì 111 hoặc 112?

Tài khoản 113 được sử dụng khi tiền đã thực hiện giao dịch nhưng chưa đến nơi nhận – tức đang trong quá trình chuyển. Nếu:

- Tiền mặt đã xuất quỹ nhưng chưa vào ngân hàng → dùng TK 113

- Khách hàng thanh toán bằng séc, chuyển khoản chưa vào tài khoản → dùng TK 113

- Chuyển tiền từ ngân hàng A sang B nhưng chưa có xác nhận từ ngân hàng B → dùng TK 113

Câu 2: Tài khoản 113 có thể có số dư cuối kỳ không?

Có. Tài khoản 113 có thể có số dư Nợ cuối kỳ, phản ánh số tiền đang chuyển nhưng chưa nhận được xác nhận từ ngân hàng hoặc chưa nhập quỹ. Tuy nhiên, kế toán cần đối chiếu định kỳ để tránh treo số dư quá lâu mà không có chứng từ bổ sung.

Câu 3: Có được dùng TK 113 trong trường hợp chuyển tiền sai tài khoản không?

Trường hợp chuyển tiền sai tài khoản hoặc bị ngân hàng treo lệnh chờ xử lý, doanh nghiệp cần theo dõi qua tài khoản công nợ phải thu tạm thời hoặc tài khoản chờ xử lý, thay vì dùng TK 113 – vốn chỉ phản ánh tiền đang chuyển hợp lệ theo quy trình.

Câu 4: TK 113 có thể phát sinh số dư Có không?

Không. Theo nguyên tắc kế toán, TK 113 chỉ có số dư Nợ, phản ánh tiền đang trên đường đến. Nếu phát sinh số dư Có, kế toán cần rà soát lại sai sót trong bút toán hoặc thời điểm ghi nhận giao dịch.

Kết luận

Tài khoản 113 đóng vai trò trung gian trong quá trình luân chuyển tiền giữa các kênh thanh toán. Việc hạch toán TK 113 đúng thời điểm, đúng bản chất giao dịch và có chứng từ đi kèm sẽ giúp doanh nghiệp:

- Kiểm soát chính xác các khoản tiền đang chuyển

- Tránh nhầm lẫn giữa tiền thực nhận và tiền đã ghi sổ

- Đảm bảo số liệu dòng tiền khớp với sao kê ngân hàng và quỹ tiền mặt

Doanh nghiệp nên thường xuyên đối chiếu số dư TK 113, đặc biệt vào thời điểm cuối kỳ kế toán, để kịp thời kết chuyển và xử lý các khoản chưa xác nhận. Đây là bước cần thiết để đảm bảo báo cáo tài chính minh bạch và tuân thủ quy định kế toán hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/