Tài khoản 161 – Chi sự nghiệp đóng vai trò quan trọng trong kế toán doanh nghiệp, đặc biệt là các đơn vị sử dụng nguồn kinh phí sự nghiệp và dự án. Trong bài viết này, MISA SME sẽ giới thiệu chi tiết về tài khoản 161 là gì, cách hạch toán một số giao dịch kinh tế chủ yếu, đồng thời minh họa bằng sơ đồ chữ T giúp kế toán dễ dàng áp dụng.

1. Tài khoản 161 là tài khoản gì?

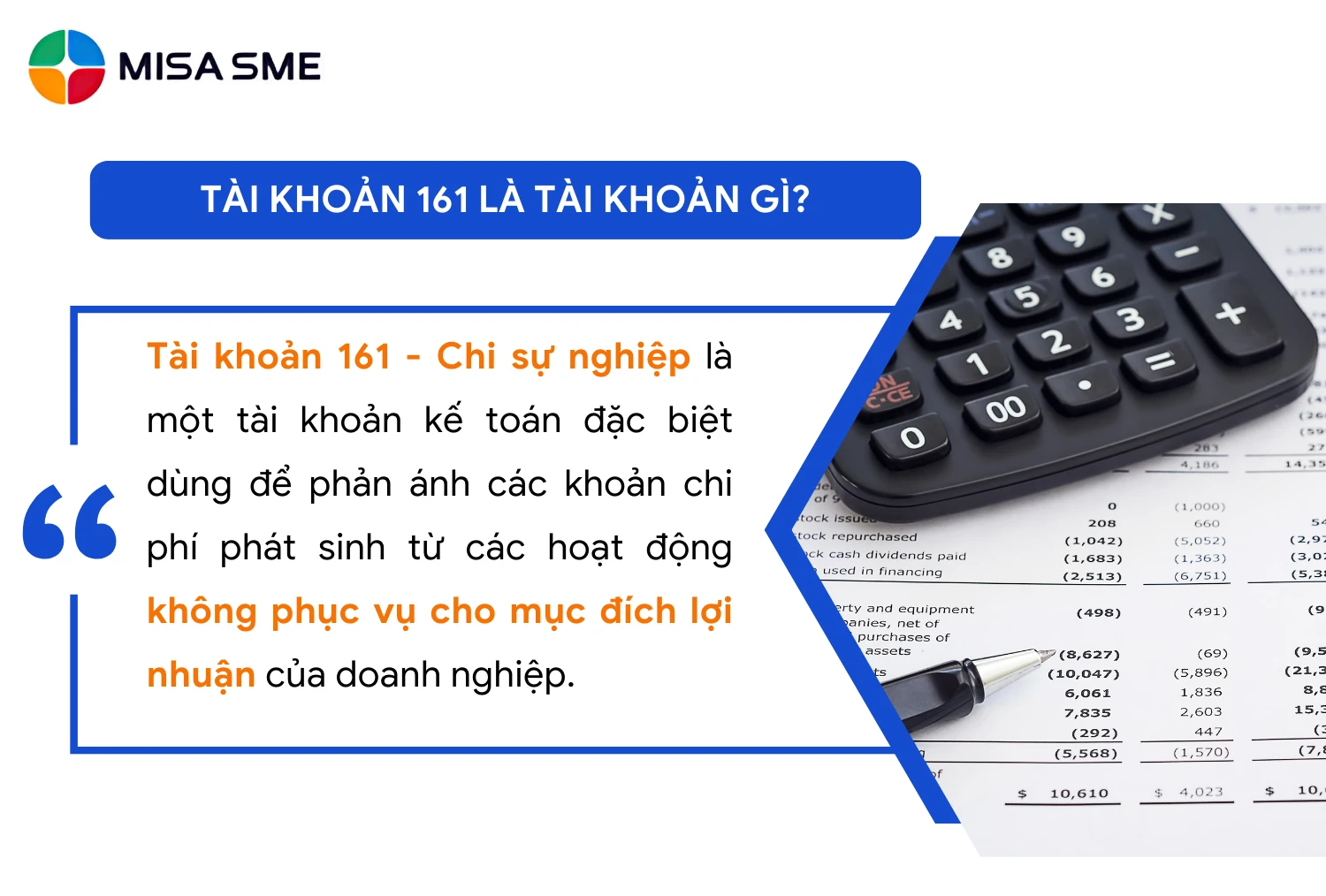

Tài khoản 161 – Chi sự nghiệp là một tài khoản kế toán đặc biệt dùng để phản ánh các khoản chi phí phát sinh từ các hoạt động không phục vụ cho mục đích lợi nhuận của doanh nghiệp. TK 161 – Chi sự nghiệp phản ánh các khoản chi sự nghiệp, chi dự án để thực hiện các nhiệm vụ kinh tế, chính trị, xã hội do Nhà nước hoặc cấp trên giao cho doanh nghiệp ngoài nhiệm vụ sản xuất, kinh doanh và không vì mục đích lợi nhuận của đơn vị.

Các khoản chi sự nghiệp, dự án được trang trải bằng nguồn kinh phí sự nghiệp, nguồn kinh phí dự án do Ngân sách Nhà nước cấp hoặc đơn vị cấp trên cấp, hoặc được viện trợ, tài trợ không hoàn lại.

Tài khoản này chỉ sử dụng ở những đơn vị có các hoạt động sự nghiệp, hoạt động dự án được Ngân sách Nhà nước hoặc cấp trên cấp kinh phí hoặc được viện trợ, tài trợ không hoàn lại, hoặc được thu các khoản thu sự nghiệp để trang trải các khoản chi.

2. Nguyên tắc kế toán tài khoản 161

Các nguyên tắc kế toán tài khoản 161 theo thông tư 200 như sau:

- Tài khoản 161 phản ánh các khoản chi sự nghiệp, chi dự án để thực hiện các nhiệm vụ kinh tế, chính trị, xã hội do Nhà nước hoặc cấp trên giao cho doanh nghiệp ngoài nhiệm vụ sản xuất, kinh doanh và không vì mục đích lợi nhuận của doanh nghiệp. Các khoản chi sự nghiệp, dự án được trang trải bằng nguồn kinh phí sự nghiệp, nguồn kinh phí dự án do Ngân sách Nhà nước cấp hoặc doanh nghiệp cấp trên cấp, hoặc được viện trợ, tài trợ không hoàn lại.

- Tài khoản 161 chỉ sử dụng ở những doanh nghiệp có các hoạt động sự nghiệp, hoạt động dự án được Ngân sách Nhà nước hoặc cấp trên cấp kinh phí hoặc được viện trợ, tài trợ không hoàn lại, hoặc được thu các khoản thu sự nghiệp để trang trải các khoản chi.

- Phải mở sổ kế toán chi tiết chi sự nghiệp, chi dự án theo từng nguồn kinh phí, theo niên độ kế toán, niên khóa Ngân sách và theo phân loại của mục lục Ngân sách Nhà nước.

- Hạch toán chi sự nghiệp, chi dự án phải đảm bảo thống nhất với công tác lập dự toán và phải đảm bảo sự khớp đúng, thống nhất giữa sổ kế toán với chứng từ và báo cáo tài chính.

- Hạch toán vào tài khoản này những khoản chi thuộc kinh phí sự nghiệp, kinh phí dự án hàng năm của đơn vị, bao gồm cả những khoản chi thường xuyên và những khoản chi không thường xuyên theo chế độ tài chính hiện hành.

- Cuối niên độ kế toán, nếu quyết toán chưa được duyệt thì toàn bộ số chi sự nghiệp, chi dự án trong năm được chuyển từ bên Có Tài khoản 1612 “Chi sự nghiệp năm nay” sang bên Nợ Tài khoản 1611 “Chi sự nghiệp năm trước” để theo dõi cho đến khi báo cáo quyết toán được duyệt.

3. Kết cấu và nội dung của tài khoản 161- Chi sự nghiệp

| Kết cấu và nội dung của tài khoản 161 | |

| Bên Nợ | Bên Có |

| Các khoản chi sự nghiệp, chi dự án thực tế phát sinh. | Các khoản chi sự nghiệp, chi dự án sai quy định không được phê duyệt, phải xuất toán thu hồi;

Số chi sự nghiệp, chi dự án được duyệt quyết toán với nguồn kinh phí sự nghiệp, nguồn kinh phí dự án |

| Số dư bên Nợ: Các khoản chi sự nghiệp, chi dự án chưa được quyết toán hoặc quyết toán chưa được duyệt y. | |

Tài khoản 161 – Chi sự nghiệp, có 2 tài khoản cấp 2:

- Tài khoản 1611 – Chi sự nghiệp năm trước: Phản ánh các khoản chi sự nghiệp, chi dự án thuộc kinh phí sự nghiệp, kinh phí dự án năm trước chưa được quyết toán.

- Tài khoản 1612 – Chi sự nghiệp năm nay: Phản ánh các khoản chi sự nghiệp, chi dự án năm nay.

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu của TK 161

Trong phần dưới đây, MISA SME sẽ hướng dẫn chi tiết cách hạch toán tài khoản 161 – Chi sự nghiệp kèm theo ví dụ thực tế.

4.1. Hướng dẫn hạch toán tài khoản 161 – Chi sự nghiệp

|

1. Khi xuất tiền chi cho hoạt động sự nghiệp, chương trình, dự án thuộc kinh phí sự nghiệp, kinh phí dự án, ghi: Nợ TK 161 – Chi sự nghiệp (1612) Có các TK 111, 112,. . . |

|

2. Tiền lương và các khoản phải trả cho người lao động của đơn vị, người bán hàng hóa, cung cấp dịch vụ tính vào chi sự nghiệp, chi dự án, ghi: Nợ TK 161 – Chi sự nghiệp (1612) Có TK 334 – Phải trả người lao động Có TK 331 – Phải trả cho người bán. |

|

3. Khi xuất kho vật tư, công cụ, dụng cụ sử dụng cho hoạt động sự nghiệp, dự án, ghi: Nợ TK 161 – Chi sự nghiệp (1612) Có TK 152 – Nguyên liệu, vật liệu Có TK 153 – Công cụ, dụng cụ. |

|

4. Khi nhận được các khoản kinh phí của cấp trên hoặc khi rút dự toán chi sự nghiệp, dự án để chi trực tiếp cho hoạt động sự nghiệp, hoạt động dự án, ghi: Nợ TK 161 – Chi sự nghiệp (1612) Có TK 461 – Nguồn kinh phí sự nghiệp. Nếu rút dự toán chi sự nghiệp, chi dự án ra sử dụng đồng thời ghi Có Tài khoản 008 “Dự toán chi sự nghiệp, dự án” (Tài khoản ngoài Bảng Cân đối kế toán) |

|

5. Khi kết chuyển chi phí sửa chữa lớn TSCĐ hoàn thành để sử dụng cho hoạt động sự nghiệp, hoạt động dự án, ghi: Nợ TK 161 – Chi sự nghiệp (1612) Có TK 241 – XDCB dỡ dang (2413 – Sửa chữa lớn TSCĐ). |

|

6. Trường hợp mua sắm TSCĐ hoặc đầu tư xây dựng cơ bản cho các hoạt động sự nghiệp, dự án bằng nguồn kinh phí sự nghiệp, kinh phí dự án:

Nợ TK 211 – TSCĐ hữu hình Có các TK 111, 112, 241, 331, 461,. . .

Nợ TK 161 – Chi sự nghiệp (1612) Có TK 466 – Nguồn kinh phí đã hình thành TSCĐ. Nếu rút dự toán chi sự nghiệp, chi dự án để mua sắm TSCĐ, đồng thời ghi đơn bên Có Tài khoản 008 “Dự toán chi sự nghiệp, dự án” (Tài khoản ngoài Bảng Cân đối kế toán) |

|

7. Khi trích BHXH, BHYT, kinh phí công đoàn của người lao động tham gia hoạt động sự nghiệp, dự án của doanh nghiệp, ghi: Nợ TK 161 – Chi sự nghiệp (1612) Có TK 338 – Phải trả, phải nộp khác (3382, 3383, 3384). |

|

8. Cuối năm tài chính, nếu quyết toán chưa được duyệt, kế toán tiến hành chuyển số dư Nợ TK 1612 “Chi sự nghiệp năm nay” sang TK 1611 “Chi sự nghiệp năm trước”, ghi: Nợ TK 1611 – Chi sự nghiệp năm trước Có TK 1612 – Chi sự nghiệp năm nay. |

|

9. Khi báo cáo quyết toán được duyệt, số chi sự nghiệp, chi dự án được quyết toán với nguồn kinh phí sự nghiệp, nguồn kinh phí dự án, ghi: Nợ TK 461 – Nguồn kinh phí sự nghiệp (4611 – Nguồn kinh phí sự nghiệp năm trước) Có TK 161 – Chi sự nghiệp (1611 – Chi sự nghiệp năm trước). |

|

10. Các khoản chi sai quy định không được cấp có thẩm quyền phê duyệt phải xuất toán thu hồi, ghi: Nợ TK 138 – Phải thu khác (1388) Có TK 161 – Chi sự nghiệp (1611 – Chi sự nghiệp năm trước). |

4.2. Bài tập ví dụ hạch toán tài khoản 161

Ví dụ: Đơn vị A nhận được kinh phí sự nghiệp từ ngân sách cấp trên để thực hiện một dự án đào tạo nhân sự. Trong quá trình triển khai, đơn vị thực hiện các khoản chi sau:

-

- Chi 100 triệu đồng tiền mặt để thuê hội trường tổ chức đào tạo.

- Trả lương giảng viên và nhân viên hỗ trợ với tổng số tiền 200 triệu đồng.

- Xuất kho tài liệu, văn phòng phẩm phục vụ đào tạo trị giá 50 triệu đồng.

- Nhận kinh phí sự nghiệp được cấp là 500 triệu đồng.

- Cuối năm tài chính, thực hiện quyết toán số chi sự nghiệp với nguồn kinh phí được cấp.

Kế toán thực hiện các bút toán hạch toán như sau:

Xuất quỹ tiền mặt để chi thuê hội trường 100 triệu đồng, ghi:

Nợ TK 161 – Chi sự nghiệp (1612): 100.000.000

Có TK 111 – Tiền mặt: 100.000.000

Trả lương giảng viên và nhân viên:

Nợ TK 161 – Chi sự nghiệp (1612): 200.000.000

Có TK 334 – Phải trả người lao động: 200.000.000

Khi thanh toán lương:

Nợ TK 334 – Phải trả người lao động: 200.000.000

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng: 200.000.000

Xuất kho tài liệu, văn phòng phẩm:

Nợ TK 161 – Chi sự nghiệp (1612): 50.000.000

Có TK 152 – Nguyên liệu, vật liệu: 50.000.000

Nhận kinh phí sự nghiệp được cấp:

Nợ TK 111, 112 – Tiền mặt, tiền gửi ngân hàng: 500.000.000

Có TK 461 – Nguồn kinh phí sự nghiệp: 500.000.000

Quyết toán kinh phí sự nghiệp cuối năm:

Nợ TK 461 – Nguồn kinh phí sự nghiệp (4611): 350.000.000

Có TK 161 – Chi sự nghiệp (1612): 350.000.000

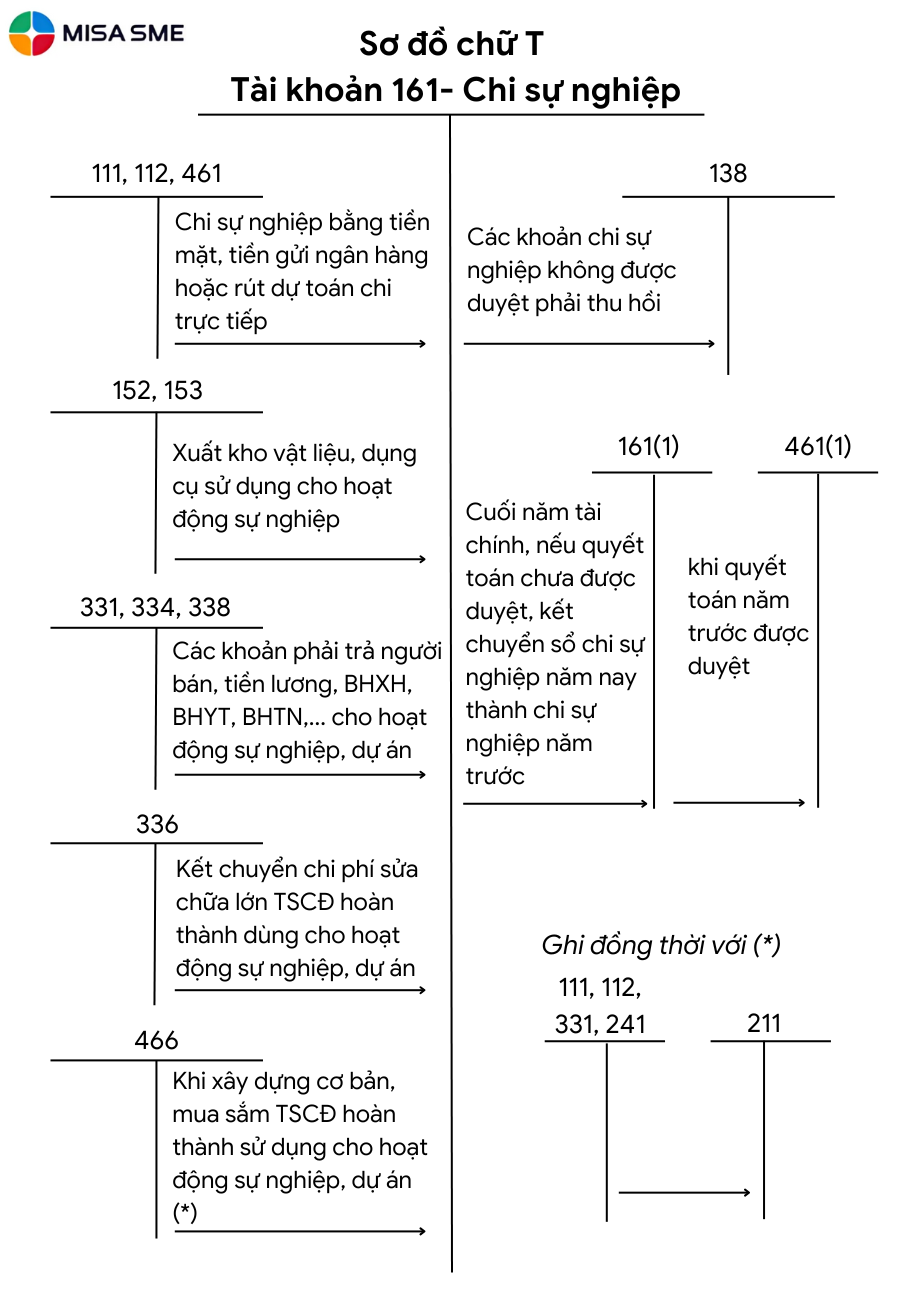

5. Sơ đồ chữ T hạch toán Tài khoản 161

Để có cái nhìn tổng quan hơn về cách ghi nhận và hạch toán TK 161, mời bạn xem thêm phần sơ đồ chữ T của tài khoản 161. Sơ đồ này thể hiện một cách trực quan các bút toán chủ yếu như sau:

Tạm kết

Tài khoản 161 – Chi sự nghiệp là công cụ quan trọng giúp doanh nghiệp theo dõi, quản lý các khoản chi sự nghiệp và dự án một cách minh bạch, chính xác. Việc nắm vững nguyên tắc kế toán, kết cấu tài khoản và phương pháp hạch toán sẽ giúp kế toán viên thực hiện đúng quy trình, đảm bảo tuân thủ quy định tài chính. Hy vọng bài viết đã cung cấp thông tin hữu ích để bạn áp dụng vào thực tế. Nếu cần hỗ trợ thêm, hãy để lại bình luận hoặc liên hệ với chúng tôi!

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/