Tầm quan trọng của kế toán quản trị đã từ lâu không còn là vấn đề cần tranh luận nhưng triển khai kế toán quản trị vẫn là vấn đề thời sự. Triển khai kế toán quản trị như thế nào? Câu hỏi này có thể tiếp cận theo nhiều khía cạnh khác nhau, chúng tôi bắt đầu từ trọng tâm và lịch sử hình thành, phát triển kế toán quản trị.

Tầm quan trọng của kế toán quản trị đã từ lâu không còn là vấn đề cần tranh luận nhưng triển khai kế toán quản trị vẫn là vấn đề thời sự. Triển khai kế toán quản trị như thế nào? Câu hỏi này có thể tiếp cận theo nhiều khía cạnh khác nhau, chúng tôi bắt đầu từ trọng tâm và lịch sử hình thành, phát triển kế toán quản trị.Xét về trọng tâm kế toán quản trị, theo Michel Lebas, trong khi kế toán tài chính nhấn mạnh đến hoạt động về tài sản, nguồn vốn và tình trạng tài chính của doanh nghiệp, thì kế toán quản trị tập trung vào những ảnh hưởng đến qui trình tạo giá trị của doanh nghiệp.

Xét về quá trình hình thành, phát triển, kế toán quản trị thường được bắt đầu từ kế toán chi phí. Quá trình đó chũng chính là quá trình phát triển từ thông tin chi phí để hoạch định, kiểm soát, định hướng sản xuất đến thông tin có bản chất kinh tế để thực hiện toàn diện các chứng năng quản trị, từ doanh nghiệp nhỏ đến doanh nghiệp lớn. Do đó triển khai kế toán quản trị chính là: Thiết lập qui trình xây dựng, phát triển hệ thống thông tin chi phí, thu nhập, lợi nhuận thoe qui chuẩn nội bộ doanh nghiệp thành hệ thống thông tin thực hiện toàn diện các chức năng quản trị quy trình tạo giá trị của doanh nghiệp.

Triển khai kế toán quản trị thường được tiến hành như sau:

Bước đầu, triển khai xây dựng hệ thống thông tin nội bộ chi phí, thu nhập, lợi nhuận nhằm thiết lập nhận thức và quy trình thu thập thông tin lập báo cáo chi phí, lợi nhuận theo quy chuẩn riêng của doanh nghiệp. Nội dung này không đòi hỏi nhiều điều kiện cơ sở vật chất, kỹ thuật, trình độ của kế toán quản trị nên cũng có thẻ áp dụng cho nhiều doanh nghiệp ở quy mô khác nhau, từ doanh nghiệp tư nhân đến tập đoàn kinh tế.

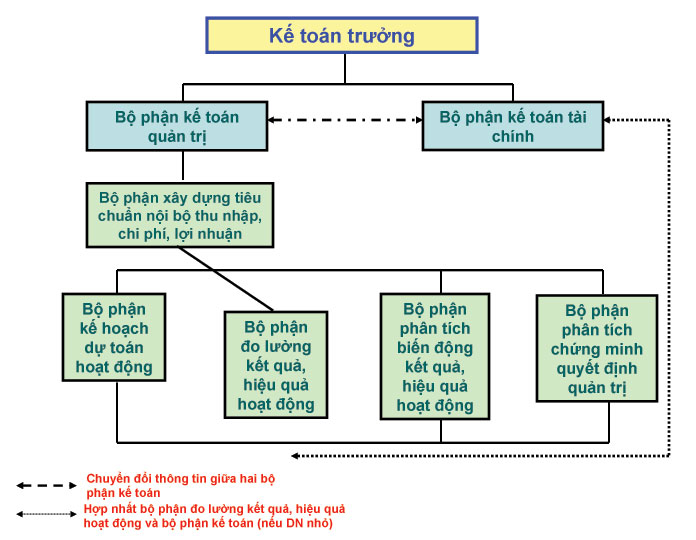

Bước kế tiếp, Phát triển hệ thống thông tin thực hiện các chức năng quản trị theo từng phương thức quản trị trên cơ sở thông tin qui chuẩn nội bộ về chi phí, thu nhập, lợi nhuận. Đây chính là xây dựng hệ thống thông tin và quy trình thu thập thông tin:

– Định hướng hoạt động sản xuất, kinh doanh, như các loại dự toán: giá bán, tiêu thụ – sản xuất – chi phí, chi phí bán hàng, chi phí quản trị doanh nghiệp, kết quả sản xuất, kinh doanh, thu chi tiền, tài sản – nguồn vốn, vốn đầu tư dài hạn,…;

– Tình hình, kết quả và hiệu quả sản xuất, kinh doanh, như chi phí sản xuất và giá thành sản phẩm, kết quả và hiệu quả hoạt động sản xuất, kết quả và hiệu quả tiêu thụ, kết quả và hiệu quả kinh doanh, kết quả và hiệu quả sử dụng vốn đầu tư dài hạn, kết quả và hiệu quả nguồn lực kinh tế sử dụng, cân bằng nguồn lực kinh tế,…;

– Biến động kết quả, hiệu quả và nguyên nhân hoạt động sản xuất, kinh doanh, như biến động kết quả, hiệu quả và nguyên nhân hoạt động sản xuất; biến động kết quả, hiệu quả và nguyên nhân hoạt động tiêu thụ; biến động kết quả, hiệu quả và nguyên nhân hoạt động kinh doanh; biến động kết quả, hiệu quả và nguyên nhân sử dụng vốn đầu tư dài hạn; biến động kết quả, hiệu quả và nguyên nhân nguồn lực kinh tế sử dụng; biến động kết quả, hiệu quả và nguyên nhân cân bằng nguồn lực kinh tế,…;

– Chứng minh các quyết định quản trị như chứng minh một phương án mới, một phương án thay thế; chứng minh giá bán, tính hữu ích của chi phí; chứng minh năng lực kinh tế, tài sản, tính hợp lý nguồn vốn; chứng minh tính cân đối tài sản – nguồn vốn; chứng minh tiềm năng tài chính qua các chỉ số tài chính,…

Những nội dung này rất phức tạp, nhất là quy trình tạo giá trị và quản trị quy trình tạo giá trị của mỗi doanh nghiệp sản xuất rất đa dạng, nên hệ thống thông tin và và quy trình thu thập thông tin của những nội dung trên cũng rất cá biệt. Do vậy đòi hỏi thiết kế những mẫu biểu sao cho tương thích với quy trình hoạt động, nguyên lý vận hành và quy trình hoạt động, mô hình tổ chức quản trị, phương thức quản trị của mỗi doanh nghiệp để đảm bảo phản ánh phù hợp với đặc điểm, yêu cầu quản trị các đối tượng kế toán quản trị và phát huy được các chức năng và các phương pháp kỹ thuật kế toán quản trị. Do đó chỉ nên (và có thể) triển khai những nội dung này ở doanh nghiệp lớn, đảm bảo những điều kiện, vật chất, kỹ thuật, phương tiện, trình độ của kế toán quản trị nhất định.

Bên cạnh việc triển khai các nội dung thông tin, các bước phát triển nội dung thông tin, triển khai kế toán quản trị cũng cần chú ý đến tính linh hoạt của bộ máy kế toán quản trị. Trước đây, khi nói đến bộ máy kế toán chỉ đề cập đến bộ máy kế toán tài chính. Ngày nay, bộ máy kế toán phải bao gồm cả kế toán tài chính và kế toán quản trị. Vì vậy, khi xây dựng bộ máy kế toán cần quan tâm đến quy mô, công việc kế toán tài chính và và kế toán quản trị, sự tương thích và kết hợp tốt giữa hai bộ phận.

Tóm lại, kế toán quản trị có thể ứng dụng ở doanh nghiệp có qui mô khác nhau, cần từng bước xây dựng, phát triển nội dung thông tin song song với việc triển khai linh hoạt bộ máy kế toán. Xây dựng hệ thống kế toán quản trị trên cơ sở hoạch định một khuôn mẫu chung ổn định làm tiền đề phát triển các chi tiết thích hợp theo yêu cầu quản trị doanh nghiệp là việc làm cần thiết.

Đánh giá bài viết

[Tổng số: 2 Trung bình: 1.5]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/