Trong quá trình hoạt động, mỗi đơn vị kế toán phát sinh rất nhiều các giao dịch hay còn gọi là nghiệp vụ kinh tế, tài chính.

Bất cứ giao dịch nào (Sự kịên có tính chất tài chính và được ghi nhận trên chứng từ) đều ảnh hưởng đến các Báo cáo kế toán. Việc lập Báo cáo kế toán sau mỗi giao dịch phát sinh là không thể và không cần thiết. Thay vào đó để theo dõi sự biến động thường xuyên, liên tục của các khoản mục trên các Báo cáo kế toán người ta sử dụng phương tiện gọi là Tài khoản.

Tài khoản là nơi lưu trữ cơ bản các dữ liệu của kế toán và được dùng để tập hợp số liệu của các nghiệp vụ cùng loại, nói cách khác ảnh hưởng của các nghiệp vụ phát sinh trong một kỳ kế toán phải được phân loại, lưu trữ thành các “bản riêng biệt” để cuối kỳ dùng làm căn cứ tổng hợp lập các báo cáo kế toán.

Việc phân loại tài khoản tuỳ thuộc vào việc sắp xếp, phân loại các chỉ tiêu trên các Báo cáo tài chính mà cụ thể là trên Bảng cân đối kế toán và Báo cáo kết quả kinh doanh, đồng thời phải đảm bảo sự thuận tiện cho việc ghi chép trên tài khoản kế toán.

Ở hầu hết các nước theo cơ chế kinh tế thị trường, Nhà nước không ban hành một hệ thống tài khoản kế toán thống nhất áp dụng mang tính pháp qui. Thông thường các công ty dựa trên các chuẩn mực kế toán quốc gia và các chuẩn mực kế toán quốc tế để tự thiết lập cho mình một hệ thống tài khoản kế toán phù hợp với đặc điểm ngành nghề sản xuất kinh doanh và đáp ứng các yêu cầu thông tin quản lý của mình.

Việt Nam cũng đang hướng đến việc chuyển từ hệ thống tài khoản pháp qui sang hệ thống tài khoản mang tính hướng dẫn (Ví dụ: trong qui định của Chế độ kế toán doanh nghiệp. các đơn vị kế toán được lựa chọn các tài khoản cấp 1 có tính pháp qui để hình thành nên hệ thống tài khoản khung cơ bản của doanh nghiệp mình, còn các tài khoản chi tiết cấp 2, cấp 3… là tự xây dựng theo nhu cầu quản lý và thông tin).

Trong tương lai không xa chế độ kế toán Việt nam sẽ tiến tới xoá bỏ hệ thống tài khoản pháp qui, mà chỉ đưa ra hệ thống định nghĩa các khoản mục trong báo cáo kế toán, từ đó các thực thể kinh doanh tự tạo lập hệ thống tài khoản kế toán riêng. Muốn đạt được mục tiêu này thì ngay trong giai đoạn quá độ khi các đơn vị kế toán đang sử dụng các tài khoản theo qui định của chế độ kế toán hiện hành, người làm công tác kế toán cần nắm vững bản chất, nội dung, kết cấu và cách sử dụng các tài khoản để phát huy công dụng tài khoản trong việc ghi nhận các hoạt động kinh tế.

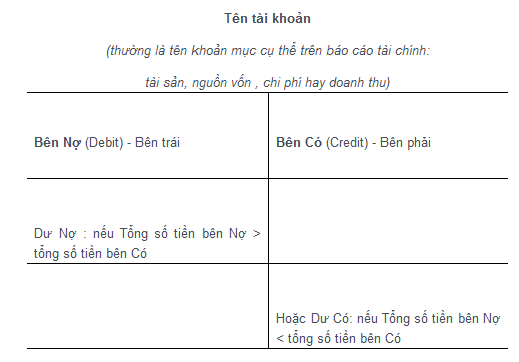

Trên phương diện nguyên lý kế toán, việc xây dựng và ghi nhận các giao dịch vào tài khoản dựa trên nguyên tắc về tính hai mặt của giao dịch. Mỗi sự kiện kinh tế đều có tính hai mặt: nỗ lực và phần thưởng, hy sinh và lợi ích, nguồn lực và tiêu dùng … việc ghi nhận vào tài khoản phải cho thấy 2 mặt đối lập đó. Một hình thức tài khoản được sử dụng rộng rãi có tên gọi là tài khoản chữ T vì nó có hình dạng giống chữ cái in T. Dạng thức tài khoản này cho thấy tính 2 mặt của giao dịch khi được phản ánh đồng thời tạo thuận tiện cho việc phân tích các nghiệp vụ kinh tế. Nói chung, một tài khoản sẽ có kết cấu như sau:

Hoặc số dư bằng không nếu Tổng số tiền bên Nợ = tổng số tiền bên Có

Text Box: Số dư của tài khoản: là chênh lệch giữa Tổng số tiền bên Nợ và tổng số tiền bên Có

Như vậy, 1 tài khoản khi tính toán, tổng hợp tại 1 thời điểm (đầu kỳ hoặc cuối kỳ), nếu tồn tại số dư thì số dư chỉ có thể ở 1 bên, hoặc bên Nợ hoặc bên Có, số dư bằng không và không có số dư âm.

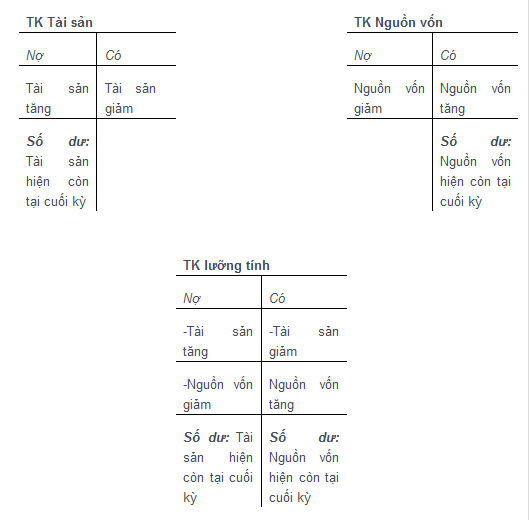

Nếu căn cứ vào nội dung kinh tế của đối tượng kế toán phản ánh trên tài khoản, hệ thống tài khoản sẽ bao gồm các loại: tài khoản phản ánh vị thế tài chính (gồm tài khoản tài sản vẩn tài khoản nguồn vốn), tài khoản phản ánh sự thay đổi của vị thế tàichính (tài khoản phản ánh doanh thu, chi phí, kết quả kinh doanh). Tài khoản tài sản phản ánh các giao dịch tác động đến nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai (tiền, vật tư, tài sản cố định …) và có kết cấu theo qui ước: Tăng – Nợ, Giảm – Có, Dư – Nợ. Tài khoản nguồn vốn phản ánh biến động của nguồn hình thành tài sản, do vậy sẽ có kết cấu ngược lại với tài khoản tài sản: Tăng – Có, Giảm – Nợ, Dư – Có. Qui định về kết cấu này căn cứ trên tính cân bằng của phương trình kế toán – tại một thời điểm Tổng Tài sản = Tổng nguồn vốn và qui tắc của ghi kép trên tài khoản nhằm phản ánh tính 2 mặt của giao dịch kinh tế . Căn cứ hướng tác động vào vốn chủ sở hữu mà có thể suy ra kết cấu của tài khoản doanh thu, chi phí, tài khoản doanh thu có kết cấu phù hợp với tài khoản vốn chủ sở hữu còn tài khoản chi phí có kết cấu ngược với tài khoản vốn chủ sở hữu. Tài khoản xác định kết quả kinh doanh là “công cụ” giúp so sánh giữa doanh thu và chi phí tương ứng nhằm xác định chênh lệch giữa doanh thu và chi phí cũng như ảnh hưởng của chênh lệch đó đến vốn chủ sở hữu. Các tài khoản này, tại thời điểm cuối kỳ do đặc điểm luôn luôn có số dư bằng không sau khi thực hiện các bút toán khoá sổ, nên qui định kế toán nhiều nước cho nhóm tài khoản này không có số dư . Trong Chế độ kế toán doanh nghiệp Việt nam hiện nay (theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 ban hành Chế độ kế toán doanh nghiệp hoặc Quyết định số 48/2006/QĐ-BTC ngày 14/9/2006 ban hành Chế độ kế toán áp dụng cho các doanh nghiệp nhỏ và vừa) ngoài các tài khoản trên, còn có tài khoản lưỡng tính với tính chất và kết cấu đồng thời của cả 2 loại tài khoản tài sản và tài khoản nguồn vốn. Và mặc dù đã có hướng dẫn nhưng xung quanh việc hiểu và sử dụng tài khoản này như thế nào còn có nhiều tranh cãi giữa những người làm kế toán.

Mang đặc trưng của cả tài khoản tài sản và tài khoản nguồn vốn, tài khoản lưỡng tính sẽ có dạng kết cấu như sau:

Điển hình về tài khoản lưỡng tính là các tài khoản công nợ, thể hiện quan hệ thanh toán giữa doanh nghiệp với các đối tượng bên ngoài như: thanh toán với khách hàng: TK 131- Phải thu của khách hàng, thanh toán với người bán: TK 331- Phải trả cho người bán … Công dụng của các tài khoản nhóm này giúp cho đơn vị nắm được tình hình thanh toán công nợ và kiểm soát được việc thực hiện kỷ luật thanh toán nhằm hạn chế tình trạng chiếm dụng vốn hoặc bị chiếm dụng vốn một cách không hợp lý. Kết cấu chung của các tài khoản dạng này như sau:

– Số dư đầu kỳ:

+ Bên Nợ: Số chênh lệch nợ phải thu lớn hơn nợ phải trả đầu kỳ

Hoặc + Bên Có: Số chênh lệch nợ phải trả lớn hơn nợ phải thu đầu kỳ

– Số phát sinh trong kỳ:

+ Bên Nợ: gồm nợ phải thu tăng lên trong kỳ, nợ phải trả giảm đi trong kỳ

+ Bên Có: gồm nợ phải thu giảm đi trong kỳ, nợ phải trả tăng lên trong kỳ

– Số dư cuối kỳ:

+ Bên Nợ: Số chênh lệch nợ phải thu lớn hơn nợ phải trả cuối kỳ

Hoặc + Bên Có: Số chênh lệch nợ phải trả lớn hơn nợ phải thu cuối kỳ

Cách hướng dẫn về nội dụng, kết cấu và ghi chép đối với nhóm tài khoản này ở Chế độ kế toán hiện hành khiến nhiều người làm kế toán hiểu nhầm dẫn đến việc sử dụng tài khoản chưa đúng. Ví dụ như, với tài khoản 131- Phải thu của khách hàng, nhiều người làm kế toán lầm tưởng tài khoản này chỉ theo dõi nợ phải thu khách hàng (quan hệ chủ yếu trong thanh toán giữa doanh nghiệp với khách hàng) và số dư của tài khoản này chủ yếu ở bên Nợ phản ánh số còn phải thu khách hàng, hãn hữu mới có hiện tượng số dư bên Có thể hiện số tiền khách hàng đã ứng trước nhưng chưa lấy hàng hoặc chưa được sử dụng dịch vụ lao vụ của doanh nghiệp. Do đó trong cách hạch toán trên tài khoản tổng hợp 131- Phải thu của khách hàng, họ phản ánh trên Sổ Cái tài khoản này số dư 2 bên trong trường hợp tồn tại cả khách hàng thiếu nợ doanh nghiệp và cả khách hàng đã ứng trước tiền cho doanh nghiệp mà chưa lấy hàng; khi lập Bảng Cân đối tài khoản số dư đầu kỳ hoặc cuối kỳ của tài khoản 131- Phải thu của khách hàng được phản ánh ở cả 2 cột Nợ và Có. Khi được hỏi cách tính ra số dư cuối kỳ để ghi vào Sổ Cái tài khoản này (Sổ tổng hợp) thì hầu hết kế toán viên sử dụng số liệu tổng cộng từ các Sổ chi tiết tài khoản 131- Phải thu của khách theo đối tượng khách hàng. Sau đó sử dụng luôn số liệu trên Bảng Cân đối tài khoản để vào Bảng Cân đối kế toán, số dư cột Nợ vào nội dung chỉ tiêu Phải thu khách hàng – Phần tài sản, và số dư cột Có vào nội dung chỉ tiêu Người mua trả tiền trước – Phần nguồn vốn. Cách làm này, thoạt nhìn thấy khá hợp lý và không vi phạm nguyên tắc bù trừ khi thiết lập các chỉ tiêu trên Bảng Cân đối kế toán. Tuy nhiên cách làm này sẽ vi phạm thủ tục kiểm tra đối chiếu việc ghi chép vào các tài khoản kế toán tổng hợp và tài khoản kế toán chi tiết. Sự vi phạm này được khắc phục nếu doanh nghiệp ứng dụng phần mềm kế toán với chương trình nhập liệu và ghi sổ đồng bộ giữa ghi Sổ tổng hợp và ghi sổ chi tiết, song nếu sử dụng kế toán thủ công hoặc bán thủ công thì sai sót rất dễ xảy ra nếu trong quá trình ghi đơn vào các Sổ chi tiết tài khoản 131- Phải thu của khách theo đối tượng khách hàng có sai phạm (bỏ sót nghiệp vụ hoặc ghi sai số tiền, sai cột … vv …). Lúc này các khâu kiểm soát rất khó phát hiện ra chỗ sai vì việc đối chiếu giữa ghi đơn trên sổ chi tiết và ghi kép trên sổ tổng hợp không hiệu quả nếu kế toán lấy số liệu từ sổ chi tiết sau khi khoá để ghi vào sổ tổng hợp.

Để khắc phục những sai sót trên chúng ta cần có cách hiểu và sử dụng đúng bản chất các tài khoản lưỡng tính vừa giúp đưa ra các chỉ tiêu trên Báo cáo tài chính trung thực, đúng đắn, không vi phạm các nguyên tắc lập báo cáo, đồng thời vẫn phải đảm bảo việc kiểm soát hoạt động ghi chép vào tài khoản kế toán, bởi chức năng của kế toán không phải chỉ là thông tin mà còn là kiểm tra.Do vậy, người làm kế toán cần lưu ý một số điểm sau:

Thứ nhất, chúng ta không nên bị “đánh lừa” bởi tên tài khoản, ví dụ như nhóm tài khoản thanh toán với khách hành hoặc người bán thực chất phải có tên là “Thanh toán với đối tượng xxx”, ví dụ như tài khoản 131- Thanh toán với khách hàng, tài khoản 331 – Thanh toán với người bán … Như vậy trong thanh toán với đối tượng khách hàng tồn tại cả nợ phải thu và nợ phải trả là thường xuyên và đương nhiên, tương tự đối với thanh toán với nhà cung cấp hoặc đối tượng khác cũng như vậy.

Thứ hai, trên tài khoản tổng hợp theo dõi toàn bộ các khoản thanh toán với tất cả các đối tượng khách hàng, thì khi khoá sổ chỉ tồn tại một số dư mà thôi, cụ thể với tài khoản 131- Thanh toán với khách hàng là số dư sau khi đã bù trừ giữa nợ phải thu khách hàng và nợ phải trả khách hàng (khách hàng trả thừa hoặc khách hàng ứng trước tiền). Nguyên tắc bù trừ áp dụng khi lập Báo cáo tài chính để giúp cho ra thông tin trung thực và minh bạch nhất có thể; trong khi công dụng của tài khoản tổng hợp theo dõi công nợ khách hàng là đưa ra cái nhìn bao quát chung tình hình chiếm dụng vốn hoặc bị chiếm dụng vốn trong thanh toán với tất cả khách hàng nên việc bù trừ là có thể chấp nhận được. Hơn nữa, người sử dụng thông tin kế toán chưa thể và không cần nhìn trên tài khoản tổng hợp để ra quyết định kinh tế.

Thứ ba, việc ghi trên sổ kế toán tổng hợp (Sổ Cái tài khoản 131- Thanh toán với khách hàng) và ghi trên sổ kế toán chi tiết (từng Sổ chi tiết tài khoản 131- Thanh toán với khách hàng theo đối tượng khách hàng) diễn ra song hành. Tức là khi có nghiệp vụ phát sinh, căn cứ vào chứng từ liên quan, kế toán ghi kép vào hệ thống sổ tổng hợp và ghi đơn vào sổ chi tiết đối tượng tương ứng.

Thứ tư, cuối kỳ khi tiến hành khoá sổ kế toán, việc tính toán diễn ra độc lập ở từng loại sổ, và trên mỗi sổ phản ánh tài khoản dù là tổng hợp hay chi tiết chỉ tồn tại một số dư ở một bên theo nguyên lý chung hạch toán kế toán là chênh lệch giữa tổng tiền bên Nợ và tổng tiền bên Có (không phân biệt số dư đầu kỳ hay phát sinh trong kỳ).

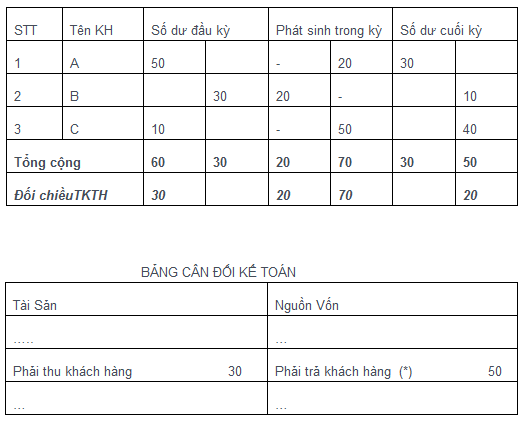

Thứ năm, sau khi khoá sổ cần lập Bảng chi tiết số phát sinh tài khoản để kiểm tra đối chiếu giữa việc ghi chép trên các tài khoản chi tiết và tài khoản tổng hợp, phát hiện sai sót và điều chỉnh kịp thời. Số liệu tại dòng tổng cộng của Bảng này được đối chiếu với số liệu tổng cộng phát sinh và tính số dư cuối kỳ trên tài khoản tổng hợp xem có phù hợp hay không.

Thứ sáu, cuối kỳ để kiểm tra tính chính xác của việc ghi chép trên các tài khoản tổng hợp và lấy căn cứ để xây dựng các Báo cáo tài chính, kế toán cần lập Bảng đối chiếu số phát sinh trong tháng của tất cả các tài khoản kế toán tổng hợp, bảng này chính là Bảng cân đối tài khoản, và số liệu để vào bảng này lấy từ tài khoản tổng hợp như: TK 131- Thanh toán với khách hàng hoặc tài khoản 331 – Thanh toán với người bán …

Thứ bảy, để lập Bảng cân đối kế toán mà không vi phạm nguyên tắc bù trừ, số liệu liên quan đến nhóm tài khoản lưỡng tính phải lấy từ tài khoản chi tiết. mà theo quan điểm của tác giả là có thể sử dụng Bảng chi tiết số phát sinh sau khi đã hoàn tất việc kiểm tra đối chiếu giữa ghi chép vào tài khoản tổng hợp và tài khoản chi tiết. Như vậy, khi lập Bảng này kế toán cần lưu ý tại dòng tổng cộng là số liệu cộng theo cột của tất cả các đối tượng, vì thế dòng tổng cộng cột “Số dư đầu kỳ” hoặc “Số dư cuối kỳ” có thể có cả 2 bên Nợ và Có. Khi đối chiếu với tài khoản tổng hợp phải bù trừ số liệu của 2 bên.

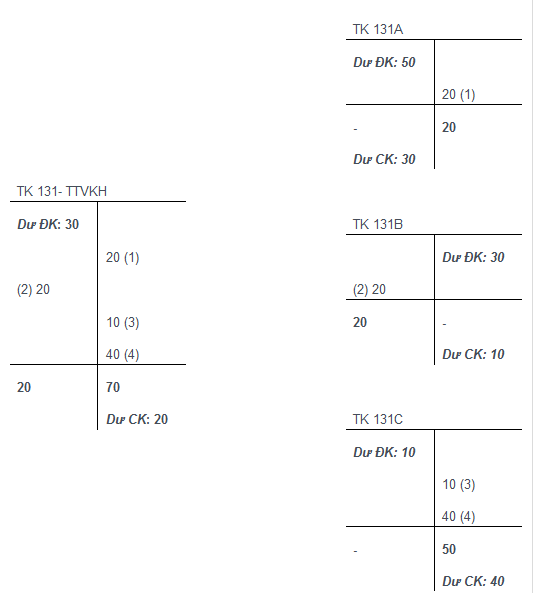

Ví dụ minh hoạ: Doanh nghiệp có quan hệ thanh toán với 3 khách hàng A, B, C. Trong tháng 8/N có tình hình sau: (đơn vị tính triệu đồng)

I. Số dư đầu tháng:

TK 131- Thanh toán với khách hàng (Dư Nợ) 30

Trong đó:

+ TK 131A- Thanh toán với khách hàng A (Dư Nợ) 50

+ TK 131B- Thanh toán với khách hàng B (Dư Có) 30

+ TK 131C- Thanh toán với khách hàng C (Dư Nợ) 10

II. Giao dịch phát sinh trong tháng:

1. Khách hàng A thanh toán nợ tháng trước 20.

2. Khách hàng B lấy hàng, tất toán một phần số tiền đã ứng tháng trước 20.

3. Khách hàng C thanh toán toàn bộ tiền hàng còn nợ tháng trước 10.

4. Khách hàng C ứng trước tiền hàng cho lô hàng tháng sau 40.

III. Kế toán sẽ phản ánh vào các tài khoản và lên các Bảng biểu như sau:

Riêng Số dư tài khoản tổng hợp đối chiếu với số dư đã bù trừ trên Bảng chi tiết số phát sinh, tuỳ thuộc tổng số dư bên Nợ nhiều hơn hay ít hơn tổng số dư bên Có của các tài khoản chi tiết mà số dư bù trừ trên Bảng sẽ ở bên nào.

Do vậy, việc trên cùng một tài khoản lưỡng tính, đầu kỳ có số dư bên Nợ (tính tài sản) nhưng cuối kỳ có số dư bên Có (tính nguồn vốn) là hoàn toàn có thể xảy ra.

Bảng chi tiết số phát sinh

Tài khoản 131- Thanh toán với khách hàng

Tháng 8 năm N

Đơn vị tính: triệu đồng

(*) Chỉ tiêu này trong hướng dẫn lập Báo cáo tài chính của Chế độ kế toán doanh nghiệp hiện hành có tên “Người mua trả tiền trước” nhưng theo quan điểm tác giả nên để tên “Phải trả khách hàng” vừa rõ ràng, dễ hiểu, dễ phân biệt với khoản phải thu khách hàng, đồng thời bao quát hết các nội dung thanh toán phải trả khách hàng (ngoài tiền khách hàng ứng trước chưa lấy hàng hoặc sử dụng dịch vụ còn có số tiền khách hàng trả thừa).

Trên đây là quan điểm của tác giả về việc ứng dụng phương pháp tài khoản kế toán sao cho hợp lý nhất trong công tác kế toán doanh nghiệp. Với thời lượng có hạn bài báo chỉ tập trung trình bày về tài khoản lưỡng tính (công nợ) – nhóm tài khoản gây nhiều thắc mắc và tranh cãi khi sử dụng trong công tác kế toán tại các doanh nghiệp hiện nay. Ngoài các tài khoản trên trong quá trình ứng dụng phương pháp tài khoản kế toán phản ánh các giao dịch và thiết lập các báo cáo tài chính cón khá nhiều vướng mắc, nhất là đối với các tài khoản có số dư 2 bên hoặc tài khoản có nhiều tài khoản chi tiết với số dư nằm ở các bên khác nhau. Vấn đề này tác giả sẽ xin được trình bày ở các bài sau.

Theo Khoa học kiểm toán

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/